今回の記事の要約

配当貴族は、市場の低迷や暴落時にアウトパフォームする傾向があります。

このため、これらの銘柄へのアロケーションは、リスクの観点からも理にかなっています。

しかし、すべての配当貴族が同じように作られているわけではありません。

また全ての配当貴族が同じというわけではありません。

この記事では、割高でリスクの高い銘柄と割安な銘柄をご紹介します。

今回の記事の概要

市場の混乱期において、安定した収入と確かな回復力を持つ配当貴族は、良い投資先となり得る。

しかし、これらの企業のすべてが必ずしも同時に買いであるとは限らない。

しかし、これらの企業のすべてが同時に買いであるわけではなく、特定の時期に他の企業よりも優れたバリューピックとなる傾向があり、ビジネスモデルに対するリスクも時とともに変化している。

このレポートでは、今まさに魅力的な5つの配当貴族と、現時点では避けた方が良い5つの配当貴族を紹介する。

今回はこの記事を紹介します。あくまでも投資は自己責任でお願いします。。

危機の時代にも強い配当貴族

現在、世界はいくつかの危機に直面している。

ウクライナ戦争、中国の閉鎖、世界各地でのサプライチェーンの問題や混乱、そしてエネルギー価格の高騰を要因とするインフレなどである。

そのため、投資家は市場の暴落時にアウトパフォームしてきた歴史を持つ安全資産(セーフヘイブン)を探したいと思うかもしれない。

その点、配当貴族は過去にそのような実績を残している。

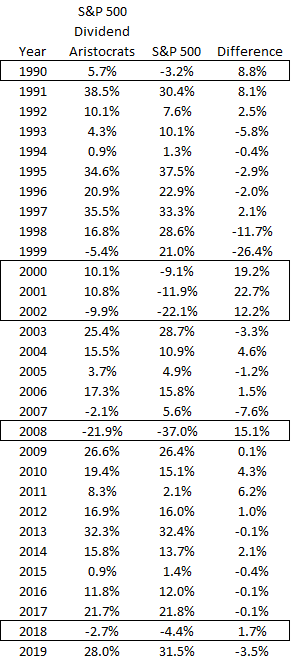

上表を見ると、配当貴族は多くの場合ブロードマーケットをアウトパフォームしており、特にマーケットが下落した時にアウトパフォームが強くなることが多いことが分かる。

この中には、2000 年から 2022 年にかけて配当貴族が上昇したドットコム・クラッシュや、配当貴族が市場を大きくアウトパフォームした 2008 年のクラッシュが含まれている。

このように、配当貴族は、市場が逆風の時に、平均以下のリスクで選択するメリットがある。

投資家は、配当貴族ETF(NOBL)を利用することもできますし、このグループの個別銘柄を選択することもでき、高すぎる銘柄を避けることができるという利点があります。

通常、このグループの銘柄は、常にフェアバリューを上回って取引されているものもあれば、フェアバリューを下回って取引されているものもあります。

ETFを購入すれば、当然、割安株と割高株の両方を購入することになるが、個別銘柄を選択することで、投資家は特定の時期に購入する銘柄を選別することができるのである。

避けた方が良い配当貴族5選

1: ウォルマート

Walmart (WMT)は決して悪い会社ではない。

初期に購入した人には魅力的なリターンを提供してきたし、不況にも強い。また、パンデミック(世界的大流行)の際にも、同社は回復力を発揮したが、これは驚くべきことではない。

しかし、インフレが個人消費を圧迫し、ウォルマートの輸送費も高騰している現在の環境では、同社の収益性は圧迫されている。

Walmart の予想1株当たり利益はここ数ヶ月減少しており、配送料や賃金などで Walmart の経費増加が続けば、さらに下方修正される可能性があります。

同時に、Walmartは現在、長期的な利益倍率の中央値に対してプレミアムで取引されており、今はまだポジションを持つには絶好のタイミングではないと思われる。

2: ターゲット Target (TGT)

ターゲット (TGT) は、Walmart と同様、優良小売企業です。

Walmart と同様、インフレによる大きな逆風にさらされており、経費増を消費者に転嫁することが困難になっています。

賃金上昇、トラック輸送のコスト上昇、そして消費者がターゲットで行う裁量的な商品の購入を控える可能性があることから、2022年は小売業者にとってあまり良い年ではないだろう。

一株当たり利益の予想は、ここ数カ月で14ドル以上から9ドル以下へと岩のように減少しており、さらなるガイダンスの削減が行われないという保証はない。

同社は、絶対値ではそれほど高くはありませんが、長期的な平均値と比較するとまだ割高な水準で取引されています。

このため、EPS 予想が底打ちし、バリュエーションが長期的な平均値に下がるのを待つ方が、今購入するよりも良いアイデアであると私は考えています。

3: Clorox

Clorox (CLX) は、弾力性のあるビジネスモデルで運営されている。

クリーニング製品の需要はあまり周期的ではないが、不況時やインフレによる生活費の上昇時には、消費者はより安価なノンブランド製品を選ぶかもしれない。

クロロックス社はパンデミック時にそれなりの業績を上げたが、バリュエーションの観点からすると、今日の株価は魅力的な買い手とはほど遠い。

今期の業績予想や長期的な中央値に対するバリュエーションを見ると、今のところCloroxを避けるべき理由は十分にある。

コストアップの転嫁に問題があり、1株当たり利益の予想が大幅に下方修正され、その結果、クロロックスはかなり割高になっている。

現在、株価は純利益の33倍と、長期的な中央値より30%ほど高い。

この会社の所有に興味がある人にとって、より良いエントリー価格を待つことは好都合な行動と思われる。

4: マクドナルド

マクドナルド(MCD)は世界最高の外食企業の一つであり、過去には強力な長期投資先であった。

しかし、景気後退の可能性が高まっている中、同社の顧客のかなりの部分がガソリンやエネルギー価格の上昇によるピンチを特に強く感じる可能性が高いため、2022年が同社にとって好調な年になるかどうかは疑問である。

そのため、外食への支出は制限されることになる。同時に、牛肉や小麦などの食品価格の上昇は、マクドナルド側の経費増につながる。

したがって、投資家が期待したパンデミックからの回復は、今年は期待外れとなるかもしれない。

一株当たり利益の予想は、前述のインフレと潜在的な景気後退という逆風を受けて、今年に入ってから後退している。

その一方で、マクドナルドの株価は歴史的な評価基準をわずかに上回っており、純利益の25倍という株価も、絶対的な安値からは程遠いと言えます。

より良いエントリーポイントを待つことで、利益を得ることができるだろう。

5: ブラウン・フォアマン

Brown-Forman (BF.A)(BF.B) はアルコール・蒸留酒の大手企業で、長期的に魅力的なリターンを提供してきた。

しかし、インフレが家計支出を圧迫しているため、消費者は高価格帯のアルコール飲料の購入を控えるだろう。同時に、潜在的な不況の中で外食が減れば、レストランでのアルコール類の売り上げも減るだろう。

この2つの傾向は、ブラウン・フォーマンにとってプラスにはならない。

ブラウン・フォーマンが過去の不況期にも黒字を維持してきたことが示すように、売上と利益が崖っぷちになることはないだろう。

しかし、短期的な見通しは素晴らしいとは程遠く、それにもかかわらず、ブラウン-フォーマンはかなり高い評価で取引されています。

現在の予測に基づくと、ブラウン-フォーマンは35倍の将来利益で評価されており、堅実ではあるが目を見張るような成長見通しを持つ消費財メーカーに支払うには割高な評価と思われる。

参考までに、マイクロソフト (MSFT) やアルファベット (GOOG) (GOOGL) などの高成長・高品質のハイテク企業は、今日もっと低いバリュエーションで取引されています。

私はブラウン・フォーマンを純利益の20倍で買いたいですか?

もちろんです。しかし、純利益の35倍で株を買うことが素晴らしい取引になるとは思わない。

魅力的に評価されている5つの配当貴族

1: アッヴィー

アッヴィ (ABBV) は、最近の高値から株価を引き下げたことで、その評価額はより魅力的なレベルにまで下がり、その結果、今日購入する人にとっては、より高い初期配当利回りとなったのだ。

一株当たり147ドルで、アッヴィは3.8%の配当利回りを提供しながら、将来利益のわずか10.5倍で評価されています。

このバイオファーマ企業は、来年米国でヒュミラの特許が切れることによる逆風に見舞われますが、長期的な成長見通しを大きく損なうものではありません。

アッヴィは、ヒュミラの代替を目指す2つの薬、リンボックとスカイリジを合わせた2025年の売上高を150億ドル以上とし、この2剤のピーク時の売上はヒュミラのピーク時の売上を上回ると予測している。

アッヴィは、上場以来すべての四半期でガイダンスを達成または上回ったため、投資家は経営陣の予測にある程度の信頼を置くことができると指摘しています–同社はこれまで、過剰な約束ではなく、過小な約束をしてきた歴史があるのです。

株価は180ドルから150ドル以下に引き下げられたので、この高利回りのバイオ医薬品配当貴族企業のポジションを追加するには良いタイミングかもしれない。

2: Altria

Altria (MO) は、少なくとも部分的にはJUULベイプデバイスの禁止によって、ごく最近にかなり下落した。

アルトリアはJUULに出資しているため、今度の四半期報告書ではアルトリア側の資産評価減が発生する可能性が高い。

しかし、これは非現金項目になるので、投資家は同社の配当に対するいかなる危険も全く心配する必要はない。

実際、JUULはいずれにせよ利益を上げておらず、したがってAltriaの収益力は何一つ消えていない。

このニュースでAltriaが40ドル台前半まで下がったことで、利益倍率はわずか8.5倍、配当利回りは8.7%となり、投資家に魅力的な買い場を提供していると私は思います。

仮にアルトリアが二度と収益や配当を伸ばさないとしても、配当利回りだけでそれなりに魅力的なトータルリターンが得られるはずです。

しかし、今年の8月には増配が予定されており、また、アルトリアは過去も将来も極めて安定した一株当たりの利益成長を遂げていることから、10%以上のトータルリターンが期待できることは間違いないでしょう。

3: ジョンソン・エンド・ジョンソン

ジョンソン・エンド・ジョンソン(JNJ)は、誰もが投資しうる最もリスクの低い銘柄の一つです。

同社は3つの業界にうまく分散されており、そのどの業界も循環的なものではない。

製薬、医療技術、消費財のいずれも、ほぼどのような状況下でもそれなりに良い業績を上げています。

その上、ジョンソン・エンド・ジョンソンは世界で2社しかないトリプルAの格付けを受けており、財務リスクは極めて低いということになる。

もし格付け会社が正しければ、米国政府にお金を貸すよりもリスクは低いことになる。

ジョンソン・エンド・ジョンソンが過去10年間、平均して22倍の利益倍率で取引されてきたのもそれほど驚くことではありません。

しかし、今日、投資家はJNJを17倍の利益倍率で買うことができるため、株価はそれよりもかなり割安で取引されています。

同社は配当を引き上げたばかりで、配当利回りは現在2.6%である。

これは決して高いとは言えないが、一般的な市場から得られるものよりずっと高く、同時にリスクもかなり低い。

これは魅力的な組み合わせであると思う。

4: シェブロン

シェブロン(CVX)は、石油・ガス産業における世界的なスーパーメジャーの一社である。

石油・天然ガスの上流・生産、下流・精製・販売に関わる膨大な資産を保有している。

液化天然ガスの生産・販売に大きな比重を置いており、欧州やアジアの一部など、世界の多くの市場で超高値の天然ガス価格から大きな恩恵を受けている。

今年に入ってから株価は上昇していますが、直近では180ドル前後の高値から大きく引き下げています。

天然ガス価格の高騰、原油価格の高騰、そして高水準の精製マージンが、シェブロンとその同業他社の利益を押し上げる完璧な組み合わせとなっているため、今年の収益は爆発的に上昇することでしょう。

バリュエーションの観点からも、シェブロンは決して割高とは言えないと思われる。

株価はこの1年で実際に割安になり、現在ではEBITDAに対する企業価値比率は5を切っている。

これは長期的な中央値を30%下回っており、現在の株価にはすでに大きな利益減少が織り込まれていることを示唆している。

しかし、ゴールドマン・サックス(GS)などの専門家の言う通り、コモディティ・スーパーサイクルの初期段階に過ぎないとすれば、2023年以降、実際には利益がさらに上昇する可能性がある。

その場合、シェブロンは、利益成長、自社株買い、3.9%の配当利回りの間で、素晴らしいリターンを提供し続けることができるだろう。

5: エセックス・プロパティ・トラスト

エセックス・プロパティ・トラスト(ESS)は、主に西海岸の主要市場の多世帯住宅に投資する住宅用不動産会社である。

住宅ローン金利の上昇により、米国人が住宅を取得するコストが大幅に上昇しており、賃貸需要にはプラスとなるはずだ。

同時に、Essex Property Trustは長年にわたって安い金利を維持しているため、高いインフレ率により、債務の支払いを考慮する前であっても、実質的に債務を削減することができます。

米国では不動産価格はまだ有意義に下落しておらず、需要と投入コストが高止まりしているため、それが起こるかどうかは定かではない。

しかし、ESSはすでに株価が360ドル以上から250ドル台まで下落しており、投資家はこれまでのところ、そうした下落が実現しないまま、すでに不動産市場の大幅な下落を織り込んでいることになる。

エセックス・プロパティ・トラストの配当利回りも、パンデミック時の一世一代のセールを差し引けば、歴史的レンジの上限に達しています。

このため、バリュエーションの観点からは、エセックス・プロパティ・トラストは平均よりも良い買い手に見える。

FFO倍率は18倍であり、住宅用不動産REITとしては割高感はない。

3.3%の利回りで、今後も上昇する可能性のある配当金を確保することは、決して悪い投資提案ではないように思われます。

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いします

✅ Swellの紹介

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント