アップル(AAPL)の株価は、6月4日金曜日に4.8%下落し、181.99ドルとなりました。

そして、現在は7月31日の最高値196.45ドルから14.46ドル(7.36%)に下落しています。

この下落は、6月3日の時間外にアップルが発表した6月四半期の決算でiPhoneの販売台数が3回目の減少となったことによるものでした。

しかしながら、アップルの巨額のフリーキャッシュフロー(FCF)と依然として好調な成長です。

今回はAAPLの2023年Q3決算について簡単にまとめました。

AAPL

株価

finviz.comより

finviz.comよりAAPL 2023年Q3まとめ

純売上高:818億$(-1%)

当期純利益:199億$(+2%)

EPS:1.26$(5%)

営業利益:230億$

第3四半期の純利益は198億8000万ドル(1株あたり1.26ドル)で、2022年同期の純利益は194億4000万ドル(1株あたり1.20ドル)で、利益は予想を上回りました。

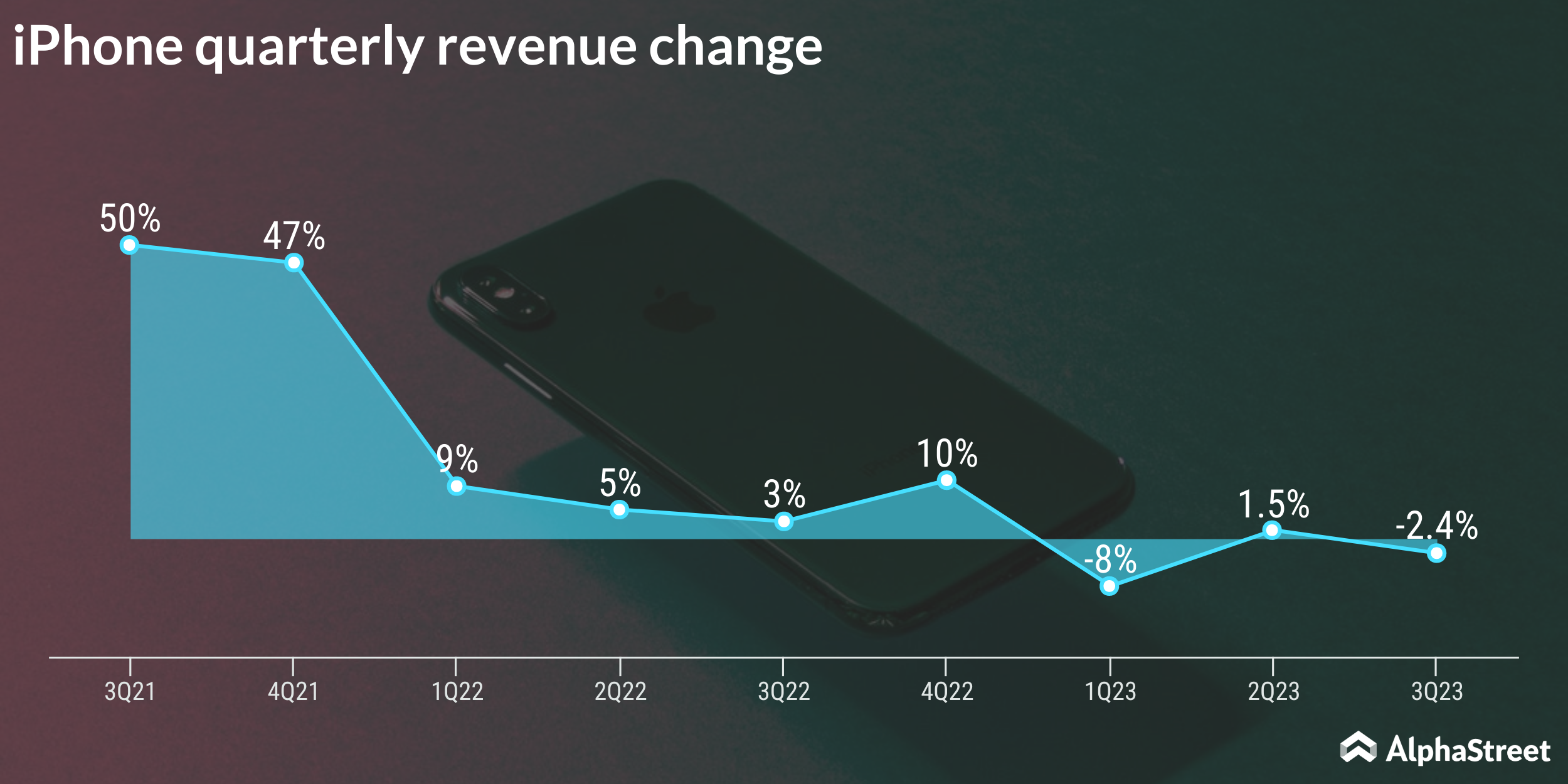

カテゴリー別

iPhone -2.4%

ipad -20%

MAC:-7%

サービス:+8%

ウエラブル、ホーム、アクセサリー:2%

Apple(AAPL)は、サービス収益が前年比8.2%増となり、過去最高を記録しました。

全体の売上高は1%減の818億ドルとなりましたが、全体売上高の48.5%を占めるiPhoneの売上高の減少の改善に寄与することができました。アナリストらはもう少し大きな下落を予想していた。

Appleのティム最高経営責任者(CEO)は「10億件を超える有料サブスクリプションのおかげで、6月四半期のサービス部門で過去最高の収益記録を達成したことを報告できることをうれしく思う。また、iPhoneの堅調な販売のおかげで新興国市場でも引き続き好調が見られた」と述べている。

地域別売上高

・ヨーロッパ:20.2Bil 5%

・アメリカ35.4Bil -6%

・中国圏15.5Bil +8%

・日本4.82Bil -11%

・そのほかのアジア圏5.63Bil -8%

iPhoneの販売を減らしている?販売価格の低下?市場原理?

実は2018年からiPhoneの販売台数データの調査結果の発表を停止しています。

ただし一部の調査会社は別です。

テクノロジー市場調査会社IDCは、今年第2四半期のiPhoneの販売台数が4,250万台に減少し、2020年後半にピークを迎えた後の低迷がさらに拡大したと予測しています。

2022年の四半期のiPhone出荷台数は、増加傾向にありましたが、2020年第3四半期以降は四半期ベースでは減少傾向にあります。

iPhoneの売上増加の課題は、市場においてほとんどの人がスマートフォンを所有し、高価なiPhoneをより長く使い続けていることにあります。

しかし、Appleの利益率が70%以上であり、製品の利益率が35.5%であることが指摘されています。

この高いサービスの利益率が、実質的な営業キャッシュフローとフリーキャッシュフローの成長の主要な要因となっています。

すでにスマホ需要は、飽和状態。成長分野ではなくなっている。

まとめ

今期のAAPLは業績予想よりは好調でしたが、前期より純売上高-1%でした。

原因はiPhoneの不信、世界的なスマホの浸透が理由にあげられます。

ただしフリーキャッシュフローがあれば、自社買いを行うことでより株価が上昇の期待ができます。

一方で、サービス部門が向上するためにもハード面(iPhone)の回復は欠かせません。

いまのAAPL製品は生活必需品となっているため、ほかの革新的な製品に期待します。

ちなみにサラリーマン投資家目線では、AAPLを8株保有しています。

今後も保有し続ける予定です。

コメント