氷河期世代の40代サラリーマンの収入を増やすことは容易ではありません。

経済の不確実性や競争の激化により、多くのサラリーマンが本業の収入アップに苦戦しています。

しかし一方で副業による収入を得たり、支出を減らすことで無理なく入金力を向上させる方法があります。

本記事では40代サラリーマンのお財布事情、財布の中身を増やすための効果的な節約術について紹介します。

・2022年:40代の貯蓄額を知りたい!!

・誰でもできる!!お金持ちの法則を知りたい

・40代におすすめの節約術を知りたい

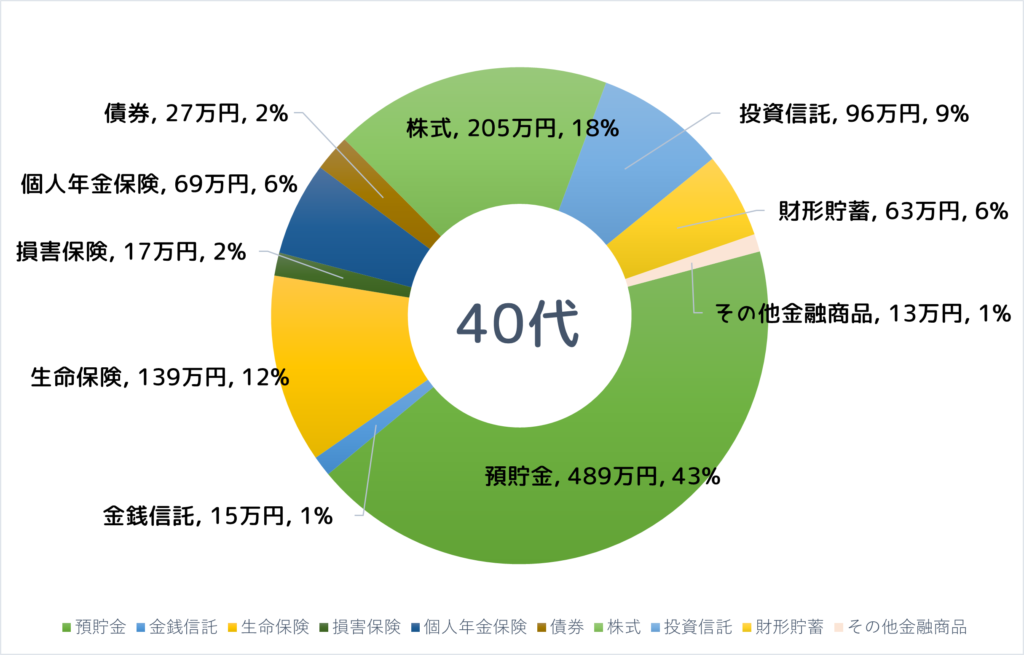

40代サラリーマンの貯蓄額は平均1,133万円

まずは現状の40代の貯蓄額を確認してみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、40代の平均貯蓄額は1,133万円です。

そのうち、預貯金の割合が約43.2%で、金額にすると489万円です。

投資(株式・投資信託)の割合は約26.6%で、金額に301万円です。

あなたの金融資産と比べてどうでしょうか?

ここで気になるのは預貯金が43%を占めていることです。

何かあったときのために預貯金があると安心できますが、489万円を寝かせておくのは非効率的です。

教育資金を考えているのかもしれませんが、すぐに使わないお金は投資した方が良いかもしれませんね。

ここからは具体的なそんな老後の不安を解決するための40代に向けた資産形成の方法を紹介します。

それは、お金持ちの方程式です。

この方法で紹介しているとおり、必要なのは収入だけではありません。

収入を増やす、支出を減らす、資産を増やす、利回りを上げるの4つの項目です。

残念ですが収入を増やすことが難しい場合は、支出を減らすことが求められます。

支出を減らすだけでは、お金持ちになることは難しいかもしれません。

しかし入金力を上がり結果として金融資産を積み上げることができます。

入金力を上げることが絶対条件!!

お金持ちの法則であるように、最終的に入金力を上げる事が絶対条件と言えます。

そのために毎月入金力を決めるのではなく、支出を決めましょう。

支出する額を決めることで入金力は自然と高くなるはずです。

入金力は年収に応じて入金力を何%と考えかたもありますが、これでは支出も増えてしまいます。

まずは支出を抑えることで入金力を最大化を図ることができます。

毎年、決められたお金以外はインデックス投資信託に入金することをおすすめします。

入金力が足りない場合、節約から始めてみましょう。

40代サラリーマンは節約から始めよう

ではここからは具体的な節約の方法を紹介します。

おすすめの節約方法

・格安SIMに切り替える

・フリーWi-Fiを利用する

・電力・ガス会社を変える

・住まいを変える

・家賃交渉をする

・保険料を見直す

・買い物は週1度にまとめてする

・割引券やクーポンを利用する

・コンビニには立ち寄らない

・自炊をする、ランチはお弁当にする

・冷蔵庫を整理する

・冷蔵庫の中身は使い切る

・キャッシュレス決済を利用する

・ポイントを有効活用する

・外食しない(外食時は幹事になってポイントをためる)

・電化製品は購入前にネットで料金を確認する

・食洗機を利用する

・トイレは小で流す

・家庭菜園をする

・フリマサイトを利用する

・娯楽費は定額のものを使う

・図書館を利用する

・Amazonの定期便を買う

・ジェネリック医薬品を使う

・ネット銀行に切り替える

・車を持たない

衣食住のどれを優先するかを決める

生活習慣を変えるということは節約につながります。

住む場所・食事の方法・着る服や車などを自分ができる生活習慣を見直していきましょう。

まとめ

・40代の平均貯蓄額1,133万円(預金489万円、株・投資信託301万円)←貯金額が異常に多い

・収入を増やす、支出を減らす、資産を増やす、利回りを上げるの4つあり、支出を減らすことが重要。

・節約と習慣、あなたにとって優先順位を決めて行動しよう

いかがだったでしょうか。

40代は収入を上げる事も大切ですが支出を減らすことも重要です。

すべての節約術が効果がありますが、優先順位をつけることが大切ですね。

あなたにとって最適解をみつけて、できる範囲で取り入れていきましょう。

コメント