近年、注目されている「Financial Independence, Retire Early(経済的自立と早期リタイア)。

いわゆるFRIEですが、成功事例は、子育て世帯ではなく単身独身者が多い印象です。

「サラリーマン、子育て世帯には、夢物語だ。FIREは関係ない。」

そのように考える人が多いのでは?

今回の企画は、子育て世帯がFIREできるのか?を真剣に検証してみました。

本気検証(モデルケースを想定)

モデルケース:夫婦(夫30・妻30)+子ども1人(0歳)でFIREを目指した場合

条件:一切、子育てに集中するために、子育て中は仕事を一切しない。

①教育費を計算する

子どもの教育費は(出所)文部科学省「平成30年度 子供の学習費調査」、日本政策金融公庫「令和元年度 教育費負担の実態調査結果」と下記のサイトを参照にしました。

ぐりっと

ぐりっとイメージしやすいようにグラフにしました。

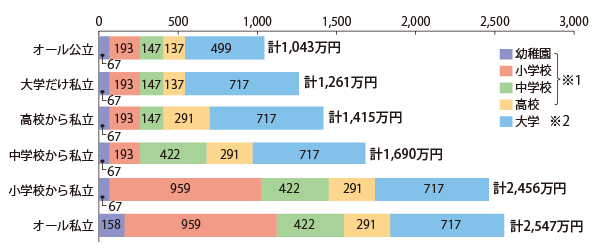

教育費を24年間の総費用

ぐりっと

ぐりっと教育費は一括で払う必要はありません。

これは全ての期間の費用です。

年単位や月単位の費用の方がイメージしやすいよ

教育費を24年間のステージ別に月平均支出

6歳までは、ほとんどお金がかかっていないね!!

ぐりっとそうだね。

6歳までは児童手当だけで子どもを育てることができるね。

保育料無料などでさらにコストが下げることができるよ。

大学生になると月平均では10万円を超えてしまう!!

大学になってからの教育費が、家計を圧迫するね。

ぐりっとそうなんだ。

教育費とは、行きつくところは大学をどう乗り切るかにかかっている。

大学までに、どのくらいの教育費を貯めることができるがポイント。

子どもに奨学金という借金を背負わせないようにしよう。

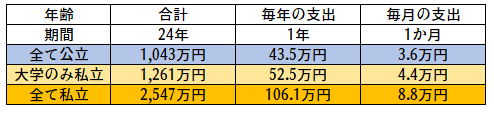

教育費を24年間/年平均の支出・月平均の支出

ぐりっと

ぐりっと大学のみ私立に行くと仮定したら、1人当たり毎年52.5万円、毎月4.4万円の支出が必要だよ。

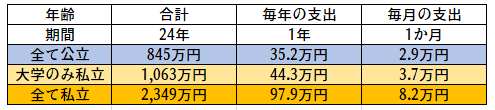

児童手当を教育費に使用した場合

ぐりっと

ぐりっとただし児童手当をすべて教育費に捻出すると大幅に費用を抑えることができるよ。

お金がかからないと思っている幼稚園、小学生の間にどのくらい

お金を貯めることができるかが大事だね。

児童手当の総額198万円の内訳

0~3歳未満15,000円×36カ月(3年)=540,000円

3歳~小学校修了前10,000円×108ヵ月(9年)=1,080,000円

中学生10,000円×36ヵ月(3年)=360,000円

総額1,980,000円

まとめ:教育費

子供が大学卒業するまでの費用:

・すべて公立で大学まで卒業する 教育費1,043万円

・高校まで公立、私立大学 教育費1,261万円

・すべて私立大学で卒業する 教育費2,541万円

児童手当を教育費でカバーすると経費削減につながる。

生活費+住宅費

2人以上の世帯(世帯人数2.92人)消費支出 284,316円

ぐりっとこのあたりは実態に近い印象を持っています。

家計によって差はあるかもしれないね。

・毎月の支出は2018年から2021年の平均消費支出では26.4万円から29.7万円

・住宅費を算出した場合、持ち家(支出30%:約9万円)と仮定して毎月修繕費(2万円)を追加して計算

ぐりっと

ぐりっとあたり前だけど住宅費の影響は大きいのね。

子どもが成人するまでFIREに必要な総費用(概算)

ぐりっとこの2つの組み合わせて考えてみよう

(持ち家なしの場合)生活費+教育費

夫婦、子ども、持ち家なしの場合:子ども0歳から24年間暮らすには、9,100万円から1億円必要。

ぐりっと年収480万円クラスの収入を確保するか、9000万円の資産があれば、子育てに集中したFIRE生活をおくることができます!

(老後生活配慮していません)

(持ち家ありの場合)生活費+教育費

夫婦、子ども、持ち家ありの場合:子ども0歳から24年間暮らすには、7,000万円から8,500万円必要。

ぐりっと持ち家ありの場合はさらに有利です。

年収370万円クラスの収入か、7,000万円~8,600万円の資産があれば子育てに集中したFIRE生活を送ることが可能です!!

子育て期間FIRE生活を配当金だけまかなうには?

方法①資産1.3億円を運用して配当金3%生活

390万円の配当金で生活が可能!!

メリット:子どもが成人してからも持続可能。高校まで公立校、大学では私立大学も可能。

デメリット:すべて私立コースは不可能。

宝くじで一億円が当選しても、3%の年間配当で子どもを育てていくのは難しい!

方法②1億円を運用して配当金4%生活

400万円の配当金で生活が可能。

メリット:3%より3000万円少ない資産で配当生活ができる。自宅購入も検討可能。

デメリット:4%運用という利回りの高さと運用の難しさ。

結論:シミュレーション家族ではFIREは困難

要因:普通の30代世帯では資産1億円を貯めることは難しい

一億円の保有資産を持っている内訳は全世帯でも2.4%しかいません。

30代で3000万円以上の世帯は0.9%(40代でも7.6%)、子育てをおこなう前に1億円を保有することは普通の家庭では難しいでしょう。

仮にパワーカップルが40代まで働いて、40代から子育てを行ったとしても、総資産1億円に到達するまで時間がかかります。

お金が手に入っても、タイミングよく子どもを授かるかはわかりません。

このことから、子育てFIREは普通の環境では難しいでしょう。

無理と言われても…、あきらめきれない。それでもFIREしたい場合

・郊外、家賃収入がかからないところで生活する

・生活費を極限まで下げて自給自足に近い生活をする

お金とどう向き合うか、そんな問題だね

ぐりっとそうだね。

この問題を解決するために知恵を貸してください。

最後まで読んでくれてありがとう。

生活費・教育費・住居費

コメント