子育て世代こそ投資が必要と考えています。

その理由は子どもがいない世帯にない出費、教育費が必要だからです。

また教育費の捻出に失敗すると子どもの奨学金という借金を背負わしたり、老後の生活に影響します。

いままで投資にお金を回していましたが、子どもが大きくなってきたので教育費に回さないと家計が回らない。

その時になって教育費による家計の圧迫してしまい家計や子どもの未が壊れないように、事前に対策を講じていく必要があります。

今回は、よくある子どもが2人いる世帯を想定した高校・大学の教育費について検証と出口戦略を考えました。

・子どもの高校生・大学生の教育費の総額を知りたい

・子どもが2人いる世帯の具体的な事例を知りたい

・高校・大学にかかる教育費に対する対策を知りたい

子育て世帯モデル(子ども2人)

ぐりっと

ぐりっと今回は子どもが2人いる世帯モデルを考えました。

いかがでしょうか?

・共働き世帯:夫44歳、妻45歳、長女17歳(高校3年生)、次女14歳(中学3年生)

・年収960万円(手取り約760万円)

・総資産1,650万円

・持ち家:住宅ローン900万円、固定金利0.9%、毎月の支払96,000円

・食費・日用品:10万円

・光熱費:3万円

・毎年180万円を投資(23%)

このモデルでは住宅費は15%、食費・日用品・光熱費が20%、投資に23%です。

投資にかける比率は高く、住宅費も比較的安いことがわかるね。

手取りを考えると住宅・生活費に投資費用を差し引いても残りの42%、319万円残るよ。

ここから交通費や教育費などがかかるけれど、一般家庭より余裕がある世帯かも?

このモデル世帯って、どこかでみたような…(笑)

教育費を計算する

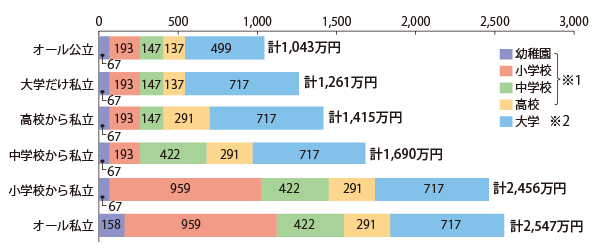

子ども1人にかかる教育費

子どもの教育費は(出所)文部科学省「平成30年度 子供の学習費調査」、日本政策金融公庫「令和元年度 教育費負担の実態調査結果」と下記のサイトを参照にしました。

ぐりっと

ぐりっとイメージしやすいようにグラフにしました。

教育費を24年間の総費用

ぐりっと

ぐりっと高校生の教育費は中学生より安くなるのが特徴だね。

ただし大学進学に向けた塾に行く場合は費用が

大幅に家計を圧迫することが予想されるね。

モデル世帯では子ども2人だから2倍必要だね

モデル世帯におけるシミュレーション結果

2人の子どもがいる場合は、大学1年生と高校1年生になると

教育費は23.5⁻47.1%になります。

現実的な暮らしていくことができないレベルに到達します。

具体的な対策を考えているの?

対策:400万を貯金する。大学生1年目・高校1年目のタイミングで100万ずつ取り崩す

すごい!

9年目までに生活する事には困らない額におさまったね。

2人とも大学生になった時に10年目が一番出費が高いね。

ぐりっと奨学金を勧めている人もいますが個人的には反対です。

奨学金はローンです。

親の財力以上に子どもの進学を優先する場合は、

仕方がないケースもあります。

ただし将来への投資に対するコストパフォーマンスを

慎重に考えるべきです。

まとめ:子どもが2人以上の世帯は必ず貯金額400万を準備するべし

・子ども1人に対する教育費は大学4年間をどう乗り切るか大切。

高校までの費用は塾などの大きな出費を抑えることができれば家計を圧迫しない。

・子ども2人(3歳差)の場合をシミュレーション。(世帯年収950万円【手取り760万円】)

大学1回生・大学4回生の期間は教育費が47.1%となる。

現実的に生活できないレベルに到達してしまう。

・対策として高校1年生・大学1回生から100万円ずつ取り崩す。

これでも家計を圧迫するが、おおきな緩衝材の役割をはたす。

余裕があれば大学1年生・4年生のタイミングでさらに100万円を取り崩すと全工程で月平均の脅威引くは20万円以内におさまる。

結論:18年間で400万円から500万円を教育費として貯金する。

:児童手当を全額積み立てる。また100万円から200万円は貯金する。

ぐりっとジュニアNISAを使う方法がおすすめ。

時間が味方してくれるはず!!

ただし2023年までしか使えないので注意が必要

追記(2023年4月)ぐりっとの進捗状況

現在、子ども2人を育てながらサラリーマン(42)をしています。

戦略としては児童手当は毎月1万円を積み立て、学資保険を1万円積み立て、また長女のみですがジュニアNISAを積み立てを行っています。

このグラフでいくと2023年4月時点では3年目(小学6年生、中学3年生)です。

実際のグラフにはないイレギュラーとしては、塾代が追加されています。

ただ大きな誤算はなく、予定どおり進捗中です。

コメント