このブログをみている多くの読者はサラリーマンとして働いており、金融資産を増やしたいと考えています。

前回、20代の金融資産をまとめましたが、今回は30代の金融資産についてまとめました。

今回も年代別金融資産を「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)を参考にしているため、実生活に近いと思われます。

30代は、20代と同じように過ごすのではなく、よりアップグレードしていく必要があります。

今回の記事はこのような人におすすめします。

・30代の金融資産の平均・中央値を知りたい。

・30代の資産を貯めるコツを知りたい。

・30代のリアルな資産を知りたい

年齢別金融資産(20歳代-60歳代)

| 年齢 | 預貯金 | 金銭信託 | 生命保険 | 損害保険 | 個人年金保険 | 債券 | 株式 | 投資信託 | 財形貯蓄 | その他金融商品 | 金融資産(平均) |

| 20歳代 | 191万円 | 5万円 | 35万円 | 2万円 | 22万円 | 2万円 | 51万円 | 26万円 | 4万円 | 2万円 | 339万円 |

| 56.2% | 1.5% | 10.3% | 0.6% | 6.5% | 0.6% | 15.0% | 7.6% | 1.2% | 0.6% | 100.0% | |

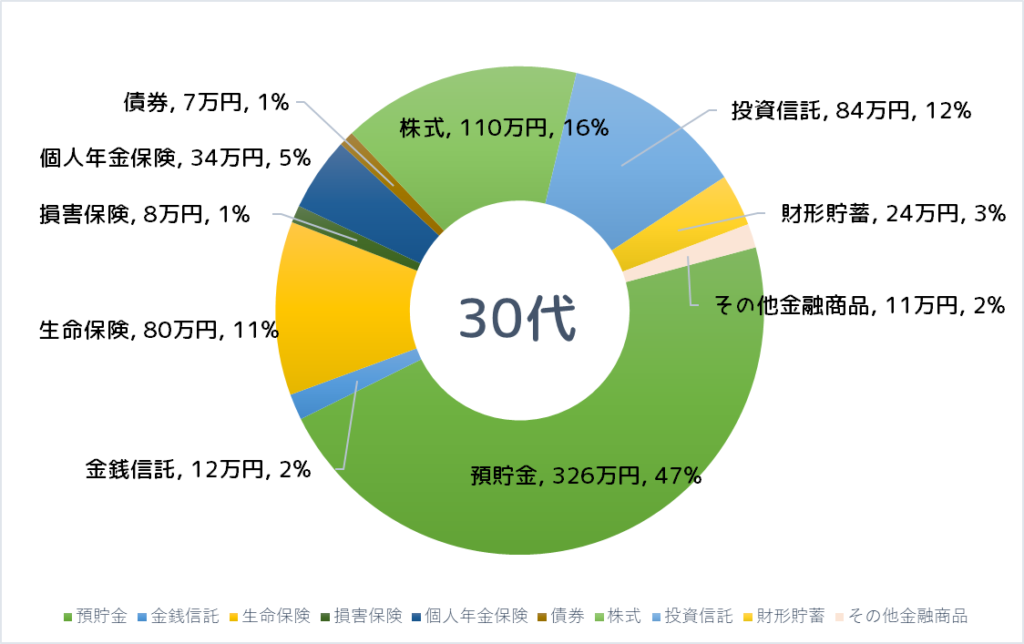

| 30歳代 | 326万円 | 12万円 | 80万円 | 8万円 | 34万円 | 7万円 | 110万円 | 84万円 | 24万円 | 11万円 | 697万円 |

| 46.8% | 1.7% | 11.5% | 1.1% | 4.9% | 1.0% | 15.8% | 12.1% | 3.4% | 1.6% | 100.0% | |

| 40歳代 | 489万円 | 15万円 | 139万円 | 17万円 | 69万円 | 27万円 | 205万円 | 96万円 | 63万円 | 13万円 | 1,132万円 |

| 43.2% | 1.3% | 12.3% | 1.5% | 6.1% | 2.4% | 18.1% | 8.5% | 5.6% | 1.1% | 100.0% | |

| 50歳代 | 683万円 | 21万円 | 237万円 | 28万円 | 147万円 | 24万円 | 325万円 | 116万円 | 76万円 | 28万円 | 1,684万円 |

| 40.5% | 1.2% | 14.1% | 1.7% | 8.7% | 1.4% | 19.3% | 6.9% | 4.5% | 1.7% | 100.0% | |

| 60歳代 | 1,062万円 | 32万円 | 279万円 | 34万円 | 166万円 | 101万円 | 408万円 | 189万円 | 20万円 | 25万円 | 2,317万円 |

| 45.9% | 1.4% | 12.0% | 1.5% | 7.2% | 4.4% | 17.6% | 8.2% | 0.9% | 1.1% | 100.0% |

30歳代 金融資産 平均697万円

金融資産保有額の平均は697万円、中央値390万円

・20代と比較すると金融資産の中央値が2倍になっています。

・ある程度、生活基盤が落ち着いたのが30代。キャリアアップや転職を検討しましょう

・金融資産に関しては、NISAやiDeCoをしっかりと利用しましょう。

30代サラリーマン金融資産をアセットアロケーション

佐藤 健次郎(35)の場合

名前: 佐藤健次郎

年齢: 35歳

職業: サラリーマン

給与: 年収450万円

金融資産: 390円の預貯金

結婚: 既婚

子ども: あり

夢: マイホームが欲しい

佐藤 健次郎は、35歳のサラリーマンで、給与は年収450万円です。

彼は預貯金で390万円の金融資産を持っており、既婚で子供もいます。

彼の夢は、マイホームを手に入れることです。

佐藤健次郎は、長年の努力と貯金により、預貯金を増やしてきました。

しかし、彼はまだマイホームを手に入れるための資金を十分に持っていません。

彼は家族と快適な生活を送るために安定した居住環境を手に入れたいと考えています。

佐藤健次郎と妻は、将来のために貯金計画を立てています。彼らは毎月の支出を見直し、貯金額を増やすために節約に取り組んでいます。また、副業を始めることも検討しています。健次郎の妻もフルタイムで働いており、家計の負担を分担しています。

30代は私生活と将来への投資のバランスを重視する

金融資産は390万円で、中央値の範囲内です。貯蓄比率が高い印象を受けます。株式投資についても、少しずつ始めていますが、資産配分としては少ないように思えます。年齢が30代であることを考慮すると、バランスの取れた投資が可能です。そこで、投資と貯金のバランスを考え、アセットロケーションを行いました。もちろん、具体的に住宅購入を検討する場合は、預貯金や株式は頭金として使われることになります。また、流動性が高いNISAを活用することをおすすめします。

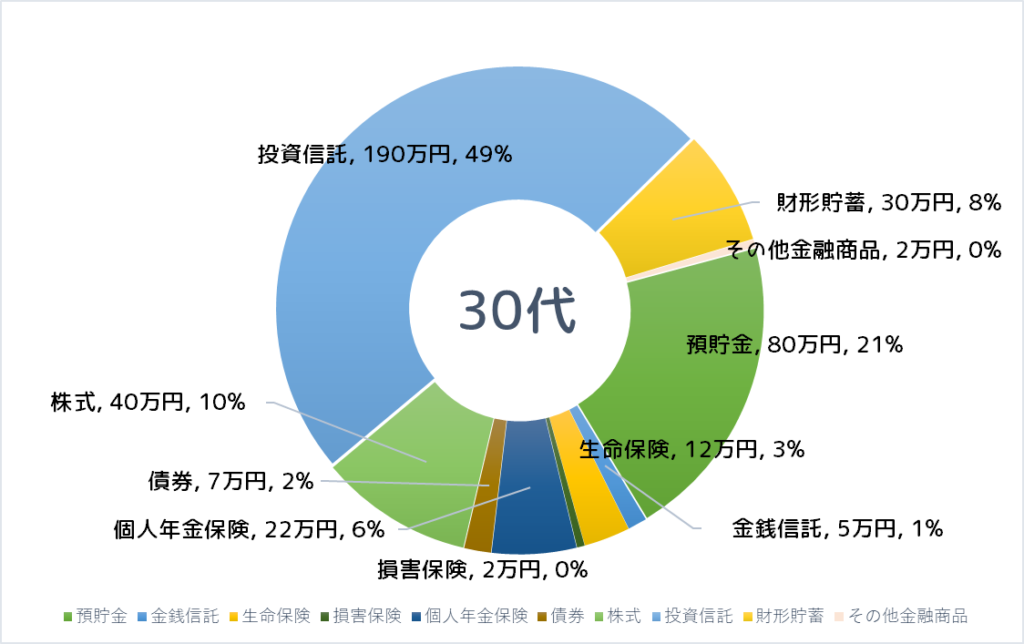

| 年齢 | 預貯金 | 金銭信託 | 生命保険 | 損害保険 | 個人年金保険 | 債券 | 株式 | 投資信託 | 財形貯蓄 | その他金融商品 | 金融資産 |

| 30歳代 | 190万円 | 12万円 | 30万円 | 8万円 | 34万円 | 7万円 | 30万円 | 40万円 | 30万円 | 9万円 | 390万円 |

| 提案 | 80万円 | 5万円 | 12万円 | 2万円 | 22万円 | 7万円 | 40万円 | 190万円 | 30万円 | 2万円 | 390万円 |

| 差額 | -110万円 | -7万円 | -18万円 | -6万円 | -12万円 | 0円 | -10万円 | -60万円 | 0円 | 7万円 | 0円 |

財形貯蓄は大きく変えることはできないので現状維持としました。

生命保険も大幅に減らしましたが、家族の事を配慮して一部継続しました。

20代よりリスク資産を減らしてバランスを意識しました。

・30代は、20代より保守的な戦略を重視。

・外貨預金は継続する。できればレバレッジをかけないFX口座を利用する。

・家族のために支出が増える時期なので、資産だけでなく時間を大事に使う

おまけ(ぐりっと 35歳)の場合

名前: ぐりっと

年齢: 35歳

職業: サラリーマン

給与: 年収470万円

金融資産: 259万円(株式170万円、投資信託0円)

結婚: 既婚(共働き・マイホーム:住宅ローン1700万円)

子ども:2人

夢: のんびりと生きたい

7年前の家計簿から実際の数値と照らし合わせています。

佐藤健次郎さんと比較すると金融資産が少ない反面、マイホームを購入していました。

2022年の30代の中央値より金融資産は少ないです。

また日本株にのめり込んでおり、今から思うともっと分散をするべきだったと反省。

この点を含めて、最近の金融資産を確認していただけると成長を感じていただけるのではないでしょうか。

まとめ

30代は20代より仕事では社会的な地位が高まり、金融資産を貯めるよりは家族のために支出が増える時期です。

どちらかというと大きな変化より小さな課題を積み重ねていく時期だと思います。

このブログでは金融資産に関する情報を日々発信しています。

気になる方は他のブログ記事も読んでいただければ、参考になると思います。

コメント