みなさん、こんにちは。

最近、FIREを目指す人々が増えてきており、その中でもオルカンを使った投資戦略が注目されています。

そんなオルカン投資を行いながら、誰もが気になることがあります。

それは投資信託のeMAXIS Slim全世界株式(オール・カントリー)を1本に絞って投資し、FIRE(経済的自立と早期退職)が可能かどうかとういこと。

今回は、オルカンの過去のパフォーマンスや、FIRE達成までの期間について詳しく見ていきましょう。

- 30代後半のキャリアウーマン: 将来の資産形成と早期退職に関心がある。

- 40代の転職を考えるサラリーマン: 経済的自立を目指して投資を始めたい。

- 30代後半の育児中の主婦: 子育てと並行して資産形成を考えている。

- オルカンの過去10年間の平均上昇率は約13.2%。

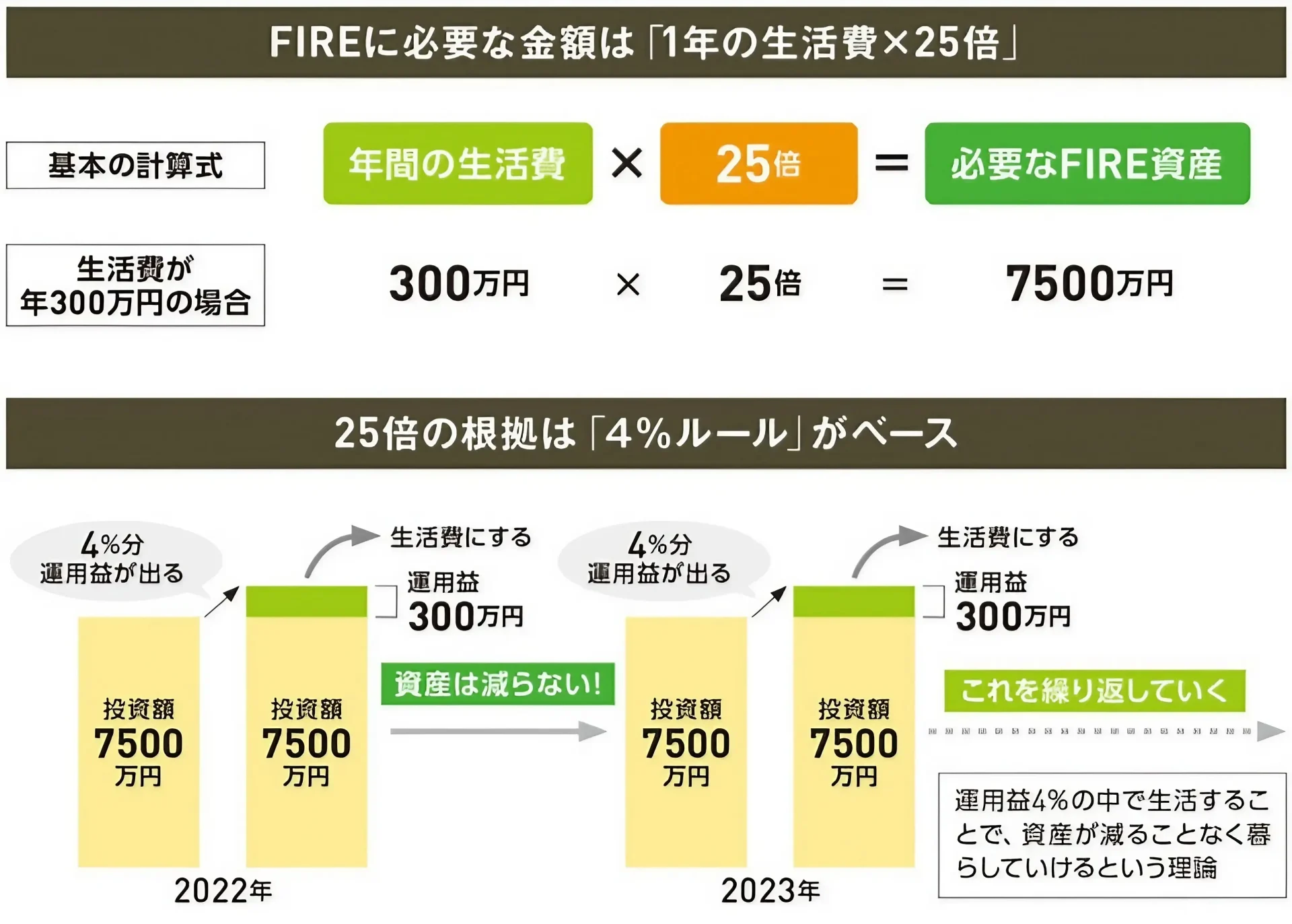

- FIRE達成には約7,500万円の資産が必要。

- 長期的な投資が不可欠であり、市場リスクも考慮が必要。

ネット証券を開設するならSBI証券がおすすめ!!

ネット証券を開設するなら楽天証券がおすすめ!!

✅ オルカンの運用実績を確認しよう

オルカンの過去10年間のパフォーマンス

まず、eMAXIS Slim全世界株式(オール・カントリー)の平均成長率は過去10年間で約13.2%とされています。

さらに、eMAXIS Slim全世界株式(オール・カントリー)の具体的な運用実績は以下の通りです。

| 期間 | リターン(%) | 年率換算リターン(%) |

|---|---|---|

| 過去1年 | 32.1% | 32.1% |

| 過去3年 | 68.0% | 約18.9% |

| 設定来 | 120.6% | 約17.3% |

こうした数値を見ると、オルカンは非常に好調なパフォーマンスを維持しています。

しかし、過去の成績が将来の保証はない点も頭に入れておくべきです。

投資にはリスクがつきものなので、市場の動きや世界情勢もチェックしながら戦略を立てることが大切です。

✅FIRE達成に必要な資産はどれくらい?どのくらいの期間がかかる?

✅4%ルールとは?

FIREを目指す際、多くの人が参考にするのが「4%ルール」です。

この原則によると、退職時の資産総額の4%を毎年取り崩しても、30年間は資産が枯渇せずに生活できる可能性が高いとされています。

具体的には、年間生活費の25倍の資産があれば、その4%(年間生活費相当)を毎年使用しても長期的に資産が持続すると考えられます。

この原則は、株式と債券を適切に組み合わせた資産運用を前提としており、経済成長とインフレ率の差を考慮しています。

✅具体例:7,500万円を貯めるために必要な期間

年間生活費を300万円と仮定し、FIRE達成に必要な資産額は7,500万円です。

では、この7,500万円を貯めるにはどのくらいの期間が必要でしょうか?

ここでは、オルカンへの定期投資を行い、月々の積立額がどのように影響するかを見てみましょう。

| 月々の積立額 | 想定利率(年率13.2%) | 目標資産額 | 必要年数 |

|---|---|---|---|

| 5万円 | 13.2% | 7,500万円 | 21年10ヶ月 |

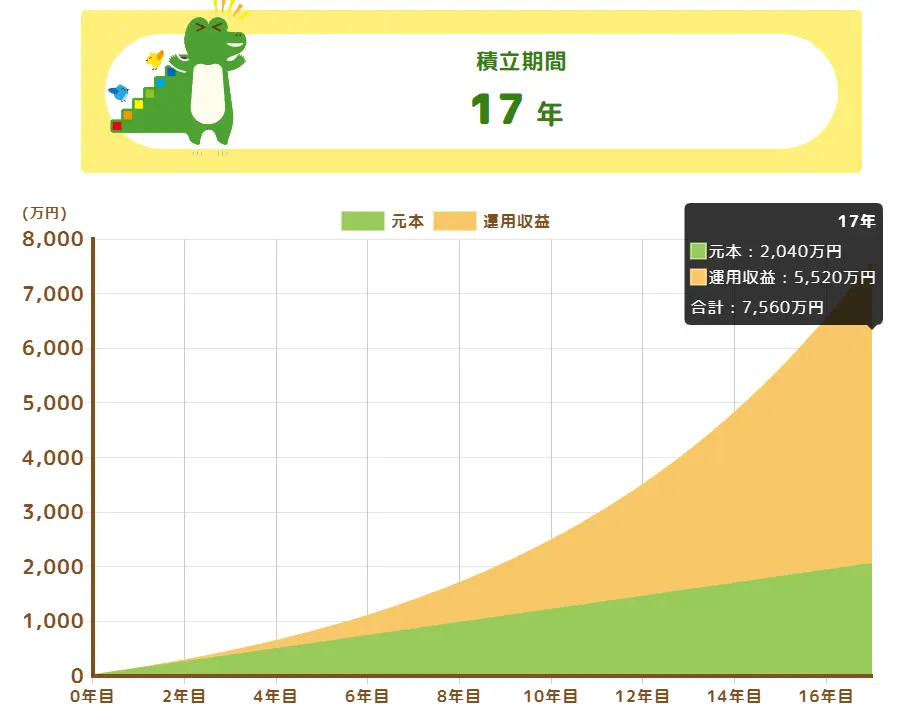

| 10万円 | 13.2% | 7,500万円 | 17年 |

| 15万円 | 13.2% | 7,500万円 | 14年4か月 |

これらの数値から分かるように、月々の積立額が増えるほど、FIRE達成までの期間は短縮されます。

例えば、毎月10万円を積み立てた場合、約17年で目標資産額の7,500万円に到達する計算です。

✅オルカンだけでFIREは達成できる?リスクと戦略を考える

✅eMAXIS Slim全世界株式(オール・カントリー)投資の魅力って何だろう?

オルカンは全世界に分散投資を行うため、リスクが分散される点が非常に魅力的です。

地域ごとの経済変動に左右されにくく、安定したリターンが期待できることが人気の理由です。

この点において、つみたて投資やFIRE後の安定資産には向いているといえます。

✅より現実的なアプローチ:投資しながら資産を築く

7500万円を貯めてから一気にオルカンに投資するよりも、投資しながらオルカンの保有額を増やしていく方が現実的かもしれません。

月々の積立投資を行い、長期的に資産を増やすことで、リスクを分散しながら目標達成を目指すことができます。

✅リスク管理が必要

以下のリスクも考慮する必要があります。

- 市場変動リスク:短期的には株式市場の大きな変動にさらされる可能性があります。

- インフレリスク:インフレによる生活費の上昇が資産計画に影響を与える可能性があります。

- 税金の影響:運用益に対する課税を考慮する必要があります(日本の場合20.315%)。

✅ オルカンのみでFIREに対する対策

これらのリスクを軽減するために、退職前に徐々に安全資産の割合を増やすことや、段階的なFIRE(例えばパートタイムワークを併用するなど)を検討することも有効です。

| リスク | 対策 |

|---|---|

| 市場変動リスク | 安全資産の増加、資産の分配、余力のある資産の確保 |

| インフレリスク | 生活費の見直し、ミニマムな生活スタイル |

| 税金の影響 | 資産運用の計画調整、NISAの活用、税金対策 |

✅ まとめ

オルカン1本でFIREを達成することは理論的に可能です。

しかし、長期的な視点が求められ、約25〜30年以上の投資期間が必要です。

リスク管理をしっかり行いながら、定期的な資産の見直しや計画の調整を行いましょう。

オルカンを使った投資戦略は魅力的ですが、他の資産クラスや収入源との組み合わせも視野に入れることで、より安心な未来を築くことができるでしょう。

今回の記事はいかがだったでしょうか。

このブログは、これからもお金と向き合ってきたひとには、質の高い情報とモチベーションにアップに役に立つ記事を発信していきます。

またお金に向き合ってこなかったひとには、家族に話したくなるような情報も混ぜながら、記事を綴っていきます。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いします

✅ 投資ブログや趣味のブログを始めよう【Swellの紹介】

✅ 【投資×初心者】おすすめの証券会社

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

{kind=link}

コメント