このブログでは金融資産を毎月1回のペースで公開しています。

今回は2024年9月(2024年9月1日)時点の金融資産を掲載しました。

この記事を読むことで、40代のリアルな金融資産について知ることができます。

✅ 投資、節約、家計簿について興味がある

✅ 40代の金融資産について興味がある

✅ 資産形成の参考にしたい

1,830万円(2024/8/4) → 1,858万円(2024/9/1)

ぐりっと

ぐりっと黒字ではあるものの、夏休みに家族旅行で2回も遠出したから、結構お金を使っちゃって、思ってたより手元に残る額が少なかったんだよね。

✅金融資産を公開する理由

🔔定期的に金融資産と向き合える自分の金融資産を可視化することで、改善の余地を見つけることを目的にしています。

🔔誰かと勝負するのではなく一緒に励まし合いたい

学生とは違い社会人になると、それぞれが全く別の人生を歩んでいます。

学生の頃のように横並びではありません。

金融資産や資産運用について、それぞれ異なるのが当然です。

ただ比較対象があるほうが、わかりやすい場合もあります。

私が資産を公開することで資産運用について何も知らない人やこれから始めようとしている人に対して、情報を提供できればと思います。

金融資産を公開することに否定的な見方もあるかもしれませんが、参考になれば嬉しいです。

ネット証券を開設するならSBI証券をおすすめします。

ネット証券を開設するなら楽天証券がおすすめ!!

✅金融資産💰【2024年9月】

1858万円(前年度比(円)125.8%、先月より286,001円)

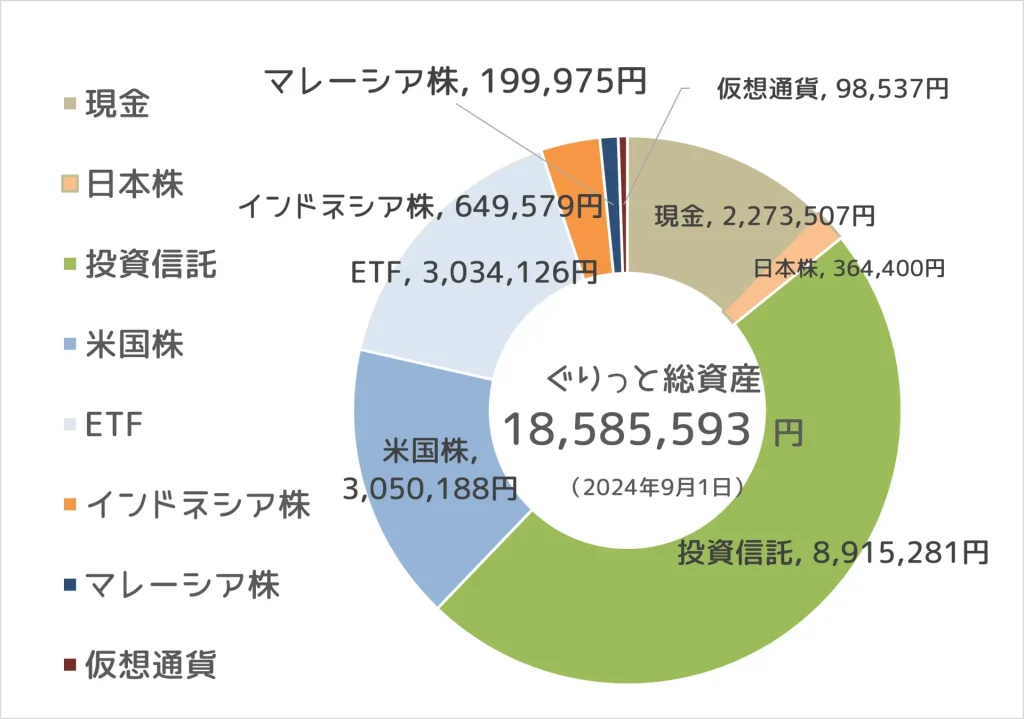

ぐりっとここからは金融資産のポートフォリオを公開します。

✅ 2024年9月1日💹ポートフォリオ

| 金融資産 | 内訳(円) | 先月との比較(円) | 構成比率 |

| 総資産 | 18,585,593 | 286,001 | 100.0% |

| 現金 | 2,273,507 | -39,702 | 12.2% |

| 日本株 | 364,400 | 94,150 | 2.0% |

| 投資信託 | 8,915,281 | -188,074 | 48.0% |

| 米国株 | 3,050,188 | 162,104 | 16.4% |

| ETF | 3,034,126 | 190,613 | 16.3% |

| インドネシア株 | 649,579 | 45,176 | 3.5% |

| マレーシア株 | 199,975 | 7,014 | 3.5% |

| 仮想通貨 | 98,537 | 14,720 | 0.5% |

✅ 2024年8月売買明細💹

✅ 売却した株式・ETF・仮想通貨💹

なし

✅購入した株式・ETF・その他💹

なし

✅2024年9月の配当金💰円($)

ぐりっと

ぐりっとエコペトロールは超高配当銘柄。おすすめです。

| 銘柄名 | 数量 | 受取額(税引後) |

| NWN | 4 | 207.87円 |

| AT&T T | 92 | 3,415.28円 |

| KWR | 1 | 51.48円 |

| 3,674.65円(24.74USD) |

✅まとめ(金融資産💰・投資💹)

1,830万円(2024/8/5)→1,858万円(2024/9/1)

(前年度比(円)125.8%、先月より 286,001円)

静岡と北海道に旅行に行ったもんだから、結構なお金を使っちゃってさ。

その結果、手元の投資資金がちょっと減ったし、余剰資金もほとんどなくなっちゃったんだ。

でもね、お金も大事だけど、子どもたちと楽しい思い出ができたから、これも良しって感じかな。

北海道旅行はまた行きたいなぁ。

それから、金融資産のほうだけど、2024年の7月から8月にかけて急な円高があって、円建て資産がちょっと減少しちゃったんだよね。

米国株への投資もまだ回復してなくて。でも、これはもうどうしようもないから、焦らずゆっくり構えていこうと思ってるよ。

9月も気合入れてがんばろう。

✅ サラリーマン投資家ぐりっとの人生の100のリスト📚

ぐりっと

ぐりっとこの記事では金融資産についてまとめていますが、それと同時に人生の目標や今年の目標も公開しています。

私たちは金融資産に注目することが多いですが、それだけに固執すると、人生が生きにくくなる可能性があります。

ですので、私たちは金融資産と同時に、自分自身の目標や意思決定にも注目することが重要だと考えます。

記事では、私自身の金融資産の公開と同時に、人生の目標や今年の目標についても公開しています。

金融資産に加え、私がどのような人生を歩みたいのか、どのような目標を持っているのかも皆さんにお伝えすることで、私自身が何を大切にしているのかを理解してもらえると思います。

金融資産は人生の一部分ですが、それだけに留まらず、自分自身の目標や意思決定にも注目し、バランスのとれた生活を送りましょう。

ぐりっと

ぐりっと2023年は42個の目標を掲げています。

毎月達成できたところは、線で塗っています。

コメント