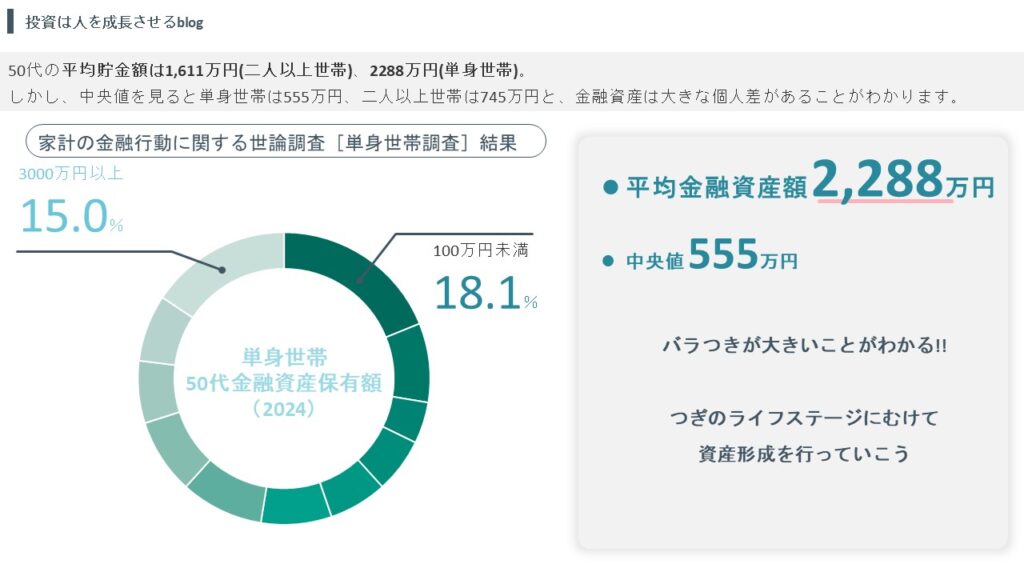

金融広報中央委員会によると2288万円(単身世帯)、50代の平均貯金額は1,611万円(二人以上世帯)らしい。

ただ中央値を見ると単身世帯は555万円、二人以上世帯は745万円。

金融資産は個人差が大きいことがわかります。

50代になって、焦っても時はすでに遅しとならないように40代のうちに効率的な貯金と投資のバランスをとることが重要です。

そこで今回は、50代の実際の金融資産データを研究して、40代でどういう行動をとるべきかを一緒に考えてみましょう。

✅ 40代で貯金と投資のバランスを知りたい人 ▶ 貯金しているが投資をどうすればいいのかわからない

✅ 50代でいくら貯金していれば安心なのか気になる人 ▶ 退職金や年金に頼らず今から準備を始めたい

✅ 単身 or 既婚の違いで資産形成のポイントを知りたい人 ▶ 世帯構成による資産配分の違いを把握し、自分に合った計画を立てたい

✅ 50代の平均金融資産は単身で2,288万円、2人以上世帯で1,611万円。しかし中央値はもっと低い

✅ 単身世帯は株式比率が高く、2人以上世帯は預貯金や保険を重視する傾向

✅ 40代のうちに「貯金+投資」のバランスを決め、つみたてNISAやiDeCoを活用するのが重要

✅ 退職金や年金に頼らない資産形成を目指し、リスク分散を考えた運用しよう

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

✅ bitFlyer/Coincheck/BITPOINTの紹介

すべて開設するとBTC4,500円相当(BTC1500円相当×2・暗号資産1500円分)がもらえます!!

✅ 単身世帯の50代金融資産保有額(2024)

➤ 平均金融資産額: 2288万円

➤ 中央値:555万円

| 金融資産保有額区分 | 割合 (%) |

|---|---|

| 100万円未満 | 18.1 |

| 100~200万円未満 | 8.4 |

| 200~300万円未満 | 4.4 |

| 300~400万円未満 | 5.8 |

| 400~500万円未満 | 6.2 |

| 500~700万円未満 | 7.5 |

| 700~1000万円未満 | 8.8 |

| 1000~1500万円未満 | 8.0 |

| 1500~2000万円未満 | 6.6 |

| 2000~3000万円未満 | 7.1 |

| 3000万円以上 | 15.0 |

✅ 単身世帯の50代の金融商品種類別保有額と割合

| 金融商品種類 | 平均保有額(万円) | 割合(%) |

|---|---|---|

| 預貯金 | 839 | 36.7 |

| 金銭信託 | 10 | 0.4 |

| 生命保険 | 145 | 6.3 |

| 損害保険 | 15 | 0.7 |

| 個人年金保険 | 138 | 6.0 |

| 債券 | 58 | 2.5 |

| 株式 | 803 | 35.1 |

| 投資信託 | 207 | 9.0 |

| 財形貯蓄 | 27 | 1.2 |

| その他金融商品 | 46 | 2.0 |

✅ 単身世帯の50代の特徴を分析

- 預貯金が主流

- 平均保有額839万円で、全体の36.7%を占めています。

- 安全性を重視する傾向が見られます。

- 株式の割合が高い

- 平均保有額803万円で、全体の35.1%を占めています。

- 資産運用に積極的な層が一定数存在すると考えられます。

- 生命保険・個人年金保険も一定割合

- 合計で12.3%(生命保険6.3%、個人年金保険6.0%)を占めています。

- 老後や万一の備えとして利用されている可能性があります。

- 投資信託の割合は9%

- 平均保有額207万円で、株式よりも少額ですが、分散投資を行う層がいると推測されます。

- その他の金融商品は少数派

- 債券(2.5%)、財形貯蓄(1.2%)、その他金融商品(2%)は比較的低い割合です。

✅ 2人以上世帯の50代金融資産保有額(2024)

➤ 平均金融資産額: 1,611万円

➤ 中央値: 745万円

| 金融資産保有額区分(万円) | 割合 (%) |

|---|---|

| 100万円未満 | 12.5 |

| 100~200万円未満 | 8.9 |

| 200~300万円未満 | 5.2 |

| 300~400万円未満 | 5.4 |

| 400~500万円未満 | 5.2 |

| 500~700万円未満 | 7.7 |

| 700~1,000万円未満 | 7.5 |

| 1,000~1,500万円未満 | 12.2 |

| 1,500~2,000万円未満 | 5.8 |

| 2,000~3,000万円未満 | 7.4 |

| 3,000万円以上 | 15.5 |

| 無回答 | 6.6 |

✅ 2人以上世帯の50代の金融商品種類別保有額と割合

| 金融商品種類 | 平均保有額(万円) | 割合 (%) |

|---|---|---|

| 総金融資産額 | 1,611 | 100.0 |

| 預貯金 | 663 | 41.2 |

| 定期性預貯金 | 309 | 19.2 |

| 金銭信託 | 22 | 1.4 |

| 生命保険 | 224 | 13.9 |

| 損害保険 | 28 | 1.7 |

| 個人年金保険 | 128 | 8.0 |

| 債券 | 39 | 2.4 |

| 株式 | 257 | 16.0 |

| 投資信託 | 134 | 8.3 |

| 財形貯蓄 | 94 | 5.8 |

| その他金融商品 | 22 | 1.4 |

✅ 2人以上世帯の50代の特徴を分析

- 預貯金の比率が最も高い(41.2%):50代では安全性を重視した資産運用が顕著で、預貯金が全体の約4割を占めています。

- 株式(16.0%)や生命保険(13.9%):リスクとリターンのバランスを意識しつつ、老後の備えとして生命保険や株式なども一定割合で保有されています。

- 投資信託(8.3%)や個人年金保険(8.0%):老後資金準備や分散投資の一環として利用されています。

- 金銭信託や損害保険などは低め:それぞれ1~2%程度で、利用者は限定的です。

このデータから、50代では「安全性」と「将来への備え」を意識した金融商品の選択が中心であることがわかります。また、株式や投資信託などリスク商品も一定割合で取り入れられている点が特徴的です。

![]()

✅いまの40代が50代になる前に考えておくべきこと

50代の金融資産データを踏まえ、40代のうちに準備すべきことを 単身世帯向け・2人以上世帯向け・共通するアドバイス に分けて具体的に解説します。

✅ 単身世帯(40代向けアドバイス)

① 預貯金だけに頼らない資産運用を意識する

50代単身世帯の 預貯金割合は36.7% ですが、 株式は35.1% を占めています。

つまり、単身世帯ではある程度のリスクを取って資産運用する人が多い。

▶ 40代のうちにやるべきこと

- NISAを活用し、S&P500やオルカンで長期投資

- 預貯金と運用資産のバランスを決めておく(例:貯金50%・運用50%)

- 生活防衛資金は確保しつつ、運用に回せる資産を増やす

② 老後資金を意識した保険の見直し

単身世帯では 生命保険(6.3%)、個人年金保険(6.0%)を利用する人が一定数 います。

40代のうちに 保険を必要最低限に抑えて貯蓄に回すのが重要。

▶ 40代のうちにやるべきこと

- 高額な終身保険より、掛け捨て+投資の方が合理的

- 個人年金保険に加入するなら手数料を確認し、iDeCoなどと比較する

✅ 2人以上世帯(40代向けアドバイス)

① 教育費や住宅ローンとのバランスを考える

50代の2人以上世帯は 預貯金が41.2%と最も多く、投資信託(8.3%)、株式(16.0%)が続く。

つまり、 家計管理が重要で、投資に回せる資金を確保することが鍵。

▶ 40代のうちにやるべきこと

- 住宅ローンの繰り上げ返済 vs 資産運用のバランスを考える

- 教育費を見据え、NISAやジュニアNISA(2024年廃止)を活用

- 共働きの場合、夫婦それぞれの資産形成を意識する

② 生命保険・個人年金保険の見直し

2人以上世帯の50代は 生命保険(13.9%)・個人年金保険(8.0%)を活用する人が多い。

しかし、40代のうちに保険に頼りすぎない資産形成が必要。

▶ 40代のうちにやるべきこと

- 学資保険に頼らず、つみたてNISA・iDeCoを優先

- 配偶者の死亡時のリスクを想定し、収入保障保険を検討

- 個人年金保険の代わりにNISAやiDeCoを活用

✅ 共通するアドバイス(単身世帯&2人以上世帯)

① 「貯金+投資」のバランスを考える

どちらの世帯でも 預貯金の割合が最も高い。

しかし 50代単身世帯は株式比率が高く、2人以上世帯は生命保険の比率が高い という違いがある。

40代のうちに 運用に回せる資金をしっかり確保 しておくことが重要。

▶ 40代のうちにやるべきこと

- 生活防衛資金(1〜2年分の生活費)を確保した上で、運用資産を増やす

- NISA(つみたて投資枠)やiDeCoを活用し、老後資金を育てる

- 定期預金や金銭信託に頼らず、インデックス投資をコアにする

② 「退職金+年金」を見据えた資産戦略を立てる

50代に入ると、退職金や年金をどのように活用するかが課題になる。

40代のうちに 退職金や公的年金に頼らない資産形成 を意識するのが重要。

▶ 40代のうちにやるべきこと

- 退職金の試算をし、年金だけに頼らない資産計画を立てる

- 50代で投資を減らさなくてもいいように、運用ルールを決めておく

- FIRE(早期リタイア)を目指すなら、目標額を決めて積み立て

✅ まとめ

- 50代の平均金融資産は単身2,288万円、2人以上世帯1,611万円だが、中央値は大きく低い

- 単身世帯は株式比率が高く、2人以上世帯は預貯金や保険の比率が高い

- 40代のうちに「貯金+投資」のバランスを考え、NISAやiDeCoを活用する

- 退職金や年金に頼らず、自分で資産を作る意識を持つ

- 生活防衛資金を確保しつつ、インデックス投資で長期的に増やす戦略が重要

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ 【PR】無料で合計BTC3,000円をゲットしよう

✅ 暗号資産おすすめ❶ bitFlyer

bitFlyer リンクもしくは招待コード(ビットコイン1500円相当が必ずもらえます)cril2e50

✅ 暗号資産おすすめ❷ Coincheck

Coincheck リンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅ 暗号資産おすすめ❸ BITPOINT

BITPOINT リンクもしくはYYUGULYABZ

・特典① 口座開設で暗号資産 500円

・特典② 取引で暗号資産1,000円相当がもらえます

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券は三井住友カード💳が必須

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ Xで毎日ポストしています

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント