本と投資は人を成長させるをコンセプトにしているブロガー、Youtuber、40代サラリーマン投資家ぐりっとです。

今回のテーマは本業だけで生活できない時代は始まっているという内容で紹介します。

サラリーマンは投資や副業をしている、興味がある人が多いと思います。

あるネット記事を紹介します。

ソリマチグループである会計バンク株式会社(東京都千代田区、代表取締役社長:反町 秀樹)は、2000名以上に副業実施の有無について調査を行い、その内、約28%の575名から副業をしていることが回答の結果から得られました。

28%の人が副業していると驚愕事実です。

みんなが副業している=副業をしないと生きていない。

そんなふうに思っている人はいませんか。

終わりなき副業の旅にでるな。目的を絞って副業をしよう

今回の記事は必要以上に副業を推奨していません。

何故かというとお金だけを追い求めると、どのくらい稼ぎたいのか、どのくらい頑張っていいか分からなくなります。

副業を始める前にいくら足りないのか、計算したうえで始めるべきでしょう。

具体的に計算することがめんどくさいと考えている人のために、この記事を書きました。

この記事では生涯年収と教育費、住宅費、老後の費用の3大コストに絞って紹介します。

1,本業だけで生活できない時代なのか?

2,足りない必要な経費、足りないのであれば副業しよう。

3,副業以外の対策を考えよう

本題に入る前に副業という言葉が先行しすぎていることを理解しましょう。

副業が増えているのではなく投資熱が過熱している可能性が高い

副業をする人が増えているというニュースをよく聞くようになりました。

ただし副業にも種類があり、株式売買やポイ活のようなアンケート調査なども含まれます。

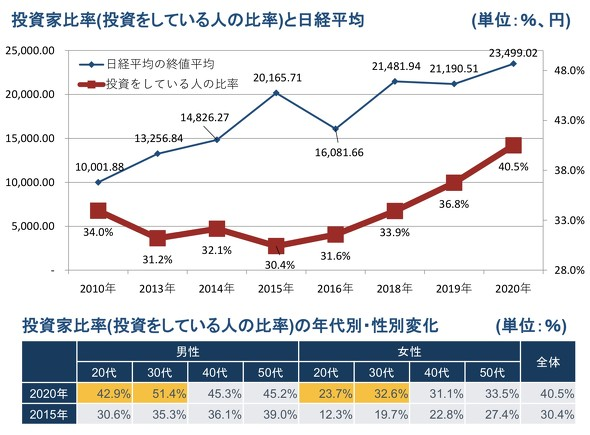

上記の調査においては副業のの中で株式、FX、仮想通貨、不動産の投資は14.8%と突出しています。

その他の副業は非常に少ないです。

フィデイリティの2020年ビジネス1万アンケートでは、2020年に投資している割合は40.5%とあり、上記のデータと大きく乖離しています。

つまり投資熱は過熱している、副業を勧めたい企業と2つの要因を考えるべきでしょう。

情報を鵜呑みにせずに情報を整理して考えていくべきです。

投資を始める人が増えたことは良いことだね。

ただ投資をしないと生活することが

できなくなってしまったのかな?

ぐりっと

ぐりっとそうだね。

ここからは生涯コストと生涯賃金について

考えてみよう

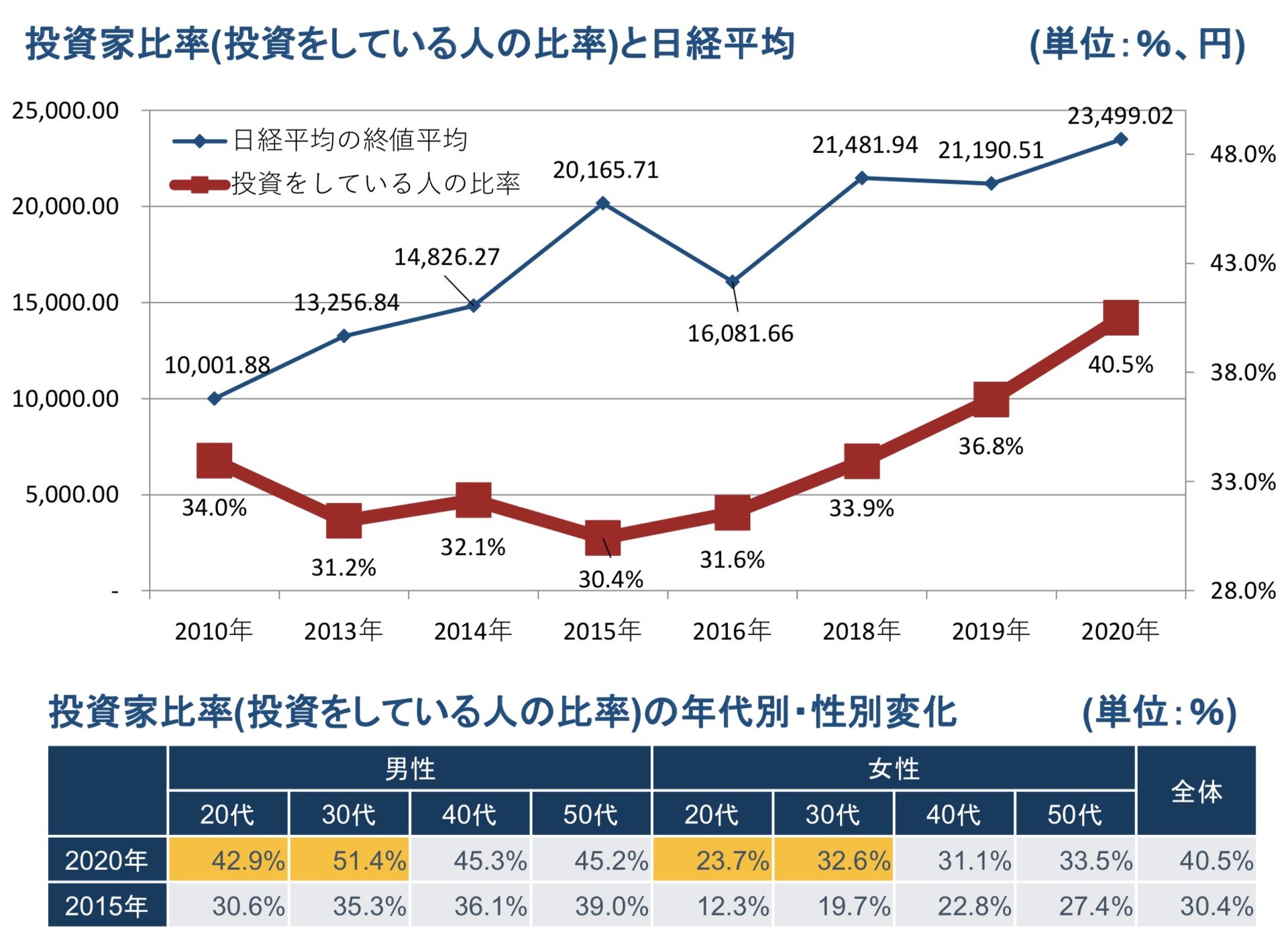

1人あたりの生涯コストは○○円

【一生の支出】アセットマネジメントOne

プロは1世帯あたり約3億円と算出しています。

(結婚している場合、1人あたり1億5000万円と考えるべきでしょう。)

出所:「ゼクシィ結婚トレンド調査2020」株式会社リクルートマーケティングパートナーズ、公益財団法人生命保険文化センター、「2019年度フラット35利用者調査」独立行政法人住宅金融支援機構、「平成30年度子供の学習費調査」文部科学省、「令和元年度教育費負担の実態調査」株式会社日本政策金融公庫、国土交通省、厚生労働省、総務省の情報をもとにアセットマネジメントOne作成

ぐりっとここで提示しているのは、あくまでも安。

必要以上に高いコストが存在しているよ。

つぎは独自で教育費、住宅費、(老後の資金)を

計算してみました。

【3大支出】実際に計算してみました

・教育費 1043万円~2547万円×子ども人数

・住宅費 2614万円~4528万円

・老後の費用 2000万円~3000万円+α

合計:教育費(子ども1人の場合)+住宅費+老後の費用:5657万円~1億75万円+生活費

子どもが2人の場合、最大で1億5000万円+生活費になります。

ぐりっとここからは1つずつ

確認していこう。

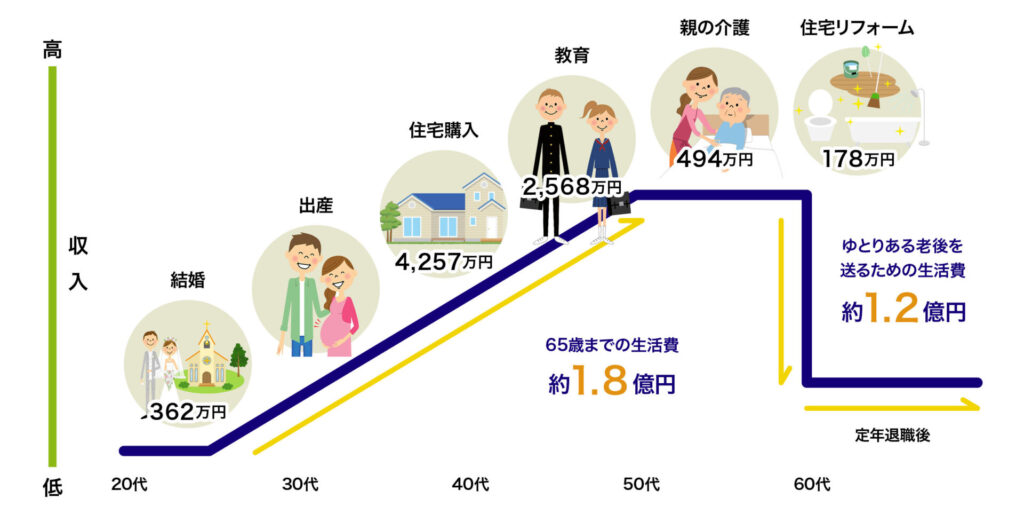

子ども1人にかかる教育費

子どもの教育費は(出所)文部科学省「平成30年度 子供の学習費調査」、日本政策金融公庫「令和元年度 教育費負担の実態調査結果」と下記のサイトを参照にしました。

ぐりっと

ぐりっとイメージしやすいようにグラフにしました。

教育費を24年間の総費用

ぐりっと

ぐりっと高校生の教育費は中学生より安くなるのが特徴だね。

ただし大学進学に向けた塾に行く場合は費用が

大幅に家計を圧迫することが予想されるね。

モデル世帯では子ども2人だから2倍必要だね

ぐりっと以前書いた記事も参考にして下さい。

住宅費

(独)住宅金融支援機構 2021年度フラット35 利用者調査によると住宅費は以下のとおりです。

新築マンション:4,528万円

土地付き注文住宅が4,455万円

建売住宅が3,605万円

注文住宅が3,572万円

中古マンションが3,026万円

中古一戸建住宅が2,614万円

他にも賃貸にすむケースも考える必要があるね

老後資金

老後の資金:2000万円~3000万円

老後の資金における最大の問題は、何歳まで生きるか?が計算できないことです。

これほど不透明なものはありません。

ただし老後2000万円が1つの目安になります。

さらに円安が進む未来を考えると3000万円以上は必要と考えておくべきでしょう。

・教育費 1043万円~2547万円×子ども人数

・住宅費 2614万円~4528万円

・老後の費用 2000万円~3000万円+α

ぐりっと支出は理解した後は生涯年収を計算してみよう

1人当たりの生涯年収は○○円

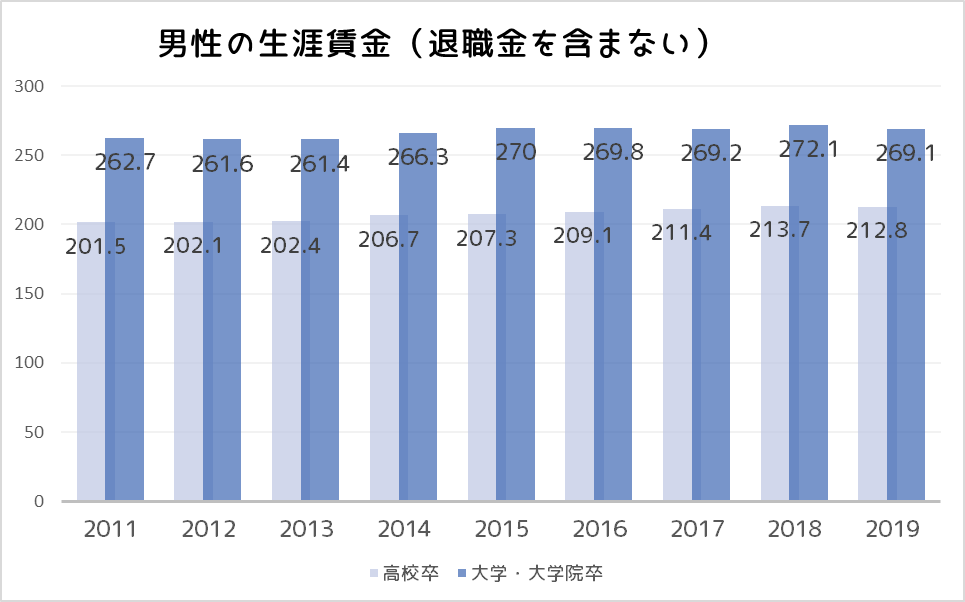

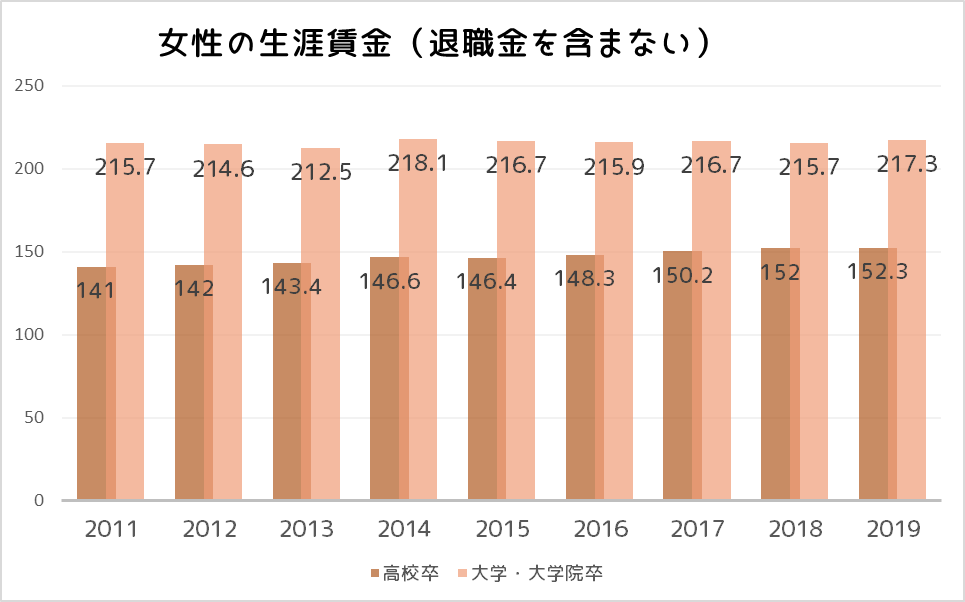

・生涯賃金

男性

高卒:2億1200万円

大学・大学院卒:2億6000万円

女性

高卒:1億5200万円

大学・大学院卒:2億1700万円

・生涯年収は、2010年以降は増えていない。

・高校卒と大学卒では生涯年収5000万円、年収100万円以上の開きがある。(大卒有利な社会)

・男性の高校卒と女性の大学卒の生涯年収は、ほぼ同額。

生涯年収-3大生涯コストー生活費=○○円

あとは生涯年収から3大生涯コストを差し引いて考えましょう。

どのようにシミュレーションするかは、個人の資産形成、年齢に応じて変わります。

参考程度にぐりっと家のシミュレーションを掲載します。

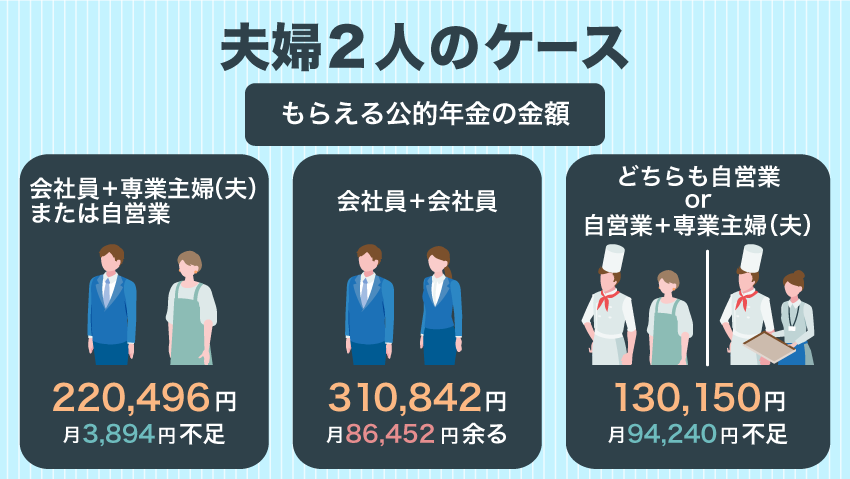

参考シミュレーション(夫婦2人、世帯年収950万円世帯、子ども2人)

生涯世帯年収3億6700万円(夫2億1500万円+妻1億5200万円)

生活コスト9122万円(住宅3600万円+教育費:大学から私立1261万円×2人+老後資金3000万円)‐生活費

資産=2億7578万円‐生活費

ぐりっとこのほかにも車などの費用がかかります。

参考程度に考えて下さい。

そうだね。

余剰資金があるとわかれば

投資に対して前向きになれるね

ぐりっとあとは必要に応じて対策を考えよう。

生涯コストが生涯賃金が上回った場合の3つの対策

対策①生涯コストを下げる

住宅費、教育費、老後の費用のいずれかを減らすことができないか考えましょう。

特に住宅費は改善する余地が大きいと思われます。

必要以上に大きな家に住む必要があるのか、どのくらい自宅で過ごす時間が長いのかなど実際の生活スタイルに照らし合わせて考えていきましょう。

教育費については習い事をやめる、私立学校など選択しないことも考えましょう。

また安易に奨学金に手を出さないようにしましょう。

住宅費や教育費と違い、老後に関しては想定より多額の資金を用意しておくことをおすすめします。

それは前述にも記載したとおり未来予測として老後(20年後)は不確実性が非常に高いからです。

今の高齢者は年金世代でありながら、年金受給額の減額、円安に伴う支出の増加など影響を受けています。

同じように20年後の未来の事は誰にもわかりません。

不確実な未来に備えて、ある程度の余力を残しておきましょう。

対策②生涯年収を上げる

生活レベルを下げずに、転職をして収入を上げる。

仕事の能力が高い人にとって理想的な方法かもしれません。

ただし転職はリスクが伴い、なれない環境でストレスがかかります。

年齢を重ねていく間に環境の変化についていけない場合もあります。

そのため今の職場環境、年収など多角的に判断する必要があります。

また自分の能力を見誤ると非常に不利な立場に追いやられる危険性があります。

転職は収入を上げるための有効な手段ですが、環境が大きく変わります。

慎重に考えて行動しましょう。

対策③副業をする

いまの仕事が好きなどで転職したくない人(人間関係が良好、研究できる環境など)、転職に後ろ向きな人におすすめします。

仕事を続けながら、収益を補うのが副業です。

どのくらい収益が必要か計算してから副業を開始しましょう。

また副業には時間や労働時間を要す反面、本業との両立は非常に難しくなります。

まずは収益よりストレスのなく継続できる環境づくりからはじめましょう。

まとめ

ほとんどの人は本業だけで生活しています。

冷静に判断する必要があります。

本当の大副業時代はまだ到来していないと思っています。

ただし生涯年収はずっと変わっておらず、物価高騰がつづくことで近い将来、生涯年収だけでは足りなくなる可能性があります。

そんな状況であっても、サラリーマンはまず本業で稼ぐ力を高めることをおすすめします。

給料面が上がることで、労働環境を変えることができます。

そのためには生涯年収をあげるために本業で活躍できる人材になりましょう。

短期的には生涯年収よりハードルが低いのは生涯コスト、日々の習慣の見直すほうが大きな効果を生みます。

生活の無駄をみつけましょう。

とくに固定費、大きな出費(住宅費など)から見直していきましょう。

生涯年収や生涯コストを見直しても足りない場合のみ転職や副業を検討していきましょう。

このブログでも問題を1つずつ解決する助けになります。

ぜひ、他の記事も読んでみてください。

コメント