投資に興味を持ちつつも、リスクが怖いと感じているサラリーマンは多いのではないでしょうか?

「株式100%は怖いけど、銀行預金だけでは物足りない」 「老後資産をコツコツ増やしたい」 「なるべくリスクを抑えた投資方法を知りたい」

そんな方におすすめなのが iFree年金バランス です。

このファンドは、日本の公的年金を運用する GPIF(年金積立金管理運用独立行政法人) の基本ポートフォリオに近い構成で、国内外の株式と債券をバランスよく組み合わせた投資信託です。

この記事では、

- iFree年金バランスの特徴

- メリットとデメリット

- サラリーマンがどう活用すべきか

について解説していきます。

- 投資初心者でリスクを抑えたい

「いきなり株式100%は怖いけど、投資はしたい」という人。 - 将来の年金に不安を感じている

「老後資金を着実に増やしたい」と考えている40〜50代の会社員。 - 手間をかけずに分散投資をしたい

「忙しくて個別銘柄を選ぶ時間がない」というビジネスパーソン。

- iFree年金バランスは、株式と債券をバランスよく組み合わせた低リスク運用が可能なファンド。

- リスクを抑えながら長期的に資産を増やしたいサラリーマンに最適。

- 短期的な値動きに惑わされず、コツコツと投資を続けることが成功のカギ。

- つみたてNISAやiDeCoを活用し、税制メリットを最大限に活かそう。

- 年金不足に備え、今から計画的に資産形成を始めることが重要。

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

✅ bitFlyer/Coincheck/BITPOINTの紹介

すべて開設するとBTC4,500円相当(BTC1500円相当×2・暗号資産1500円分)がもらえます!!

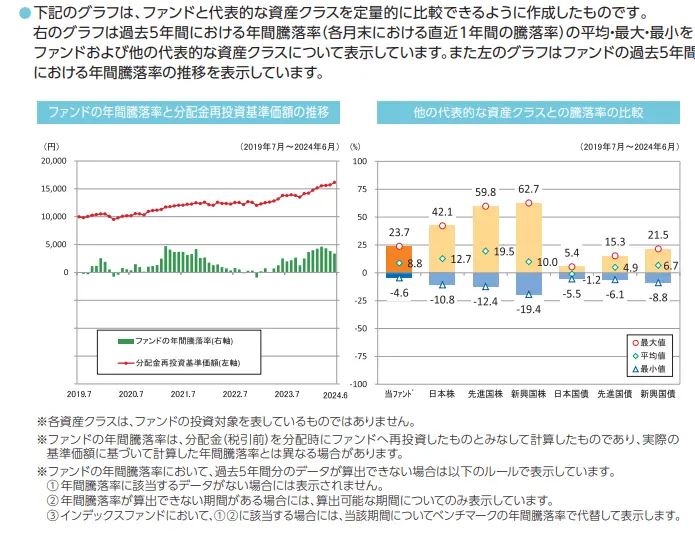

✅iFree 年金バランス ファンド情報一覧 (2024年8月30日時点)

| 項目 | 内容 |

|---|---|

| ファンドの目的・特色 | 国内外の様々な資産クラスに投資し、信託財産の着実な成長と安定した収益の確保を目指す。GPIFの基本ポートフォリオに近づけることを目標とする。 |

| 投資対象資産 | 国内株式、先進国株式、国内債券、先進国債券 |

| 投資対象地域 | グローバル(含む日本) |

| 投資形態 | ファミリーファンド方式 |

| 為替ヘッジ | なし |

| 決算頻度 | 年1回 (毎年6月5日。休業日の場合は翌営業日) |

| 購入時手数料 | 無料 (販売会社が別に定める率。徴収している販売会社はなし) |

| 換金時手数料 | 無料 |

| 運用管理費用 (信託報酬) | 年率0.1749%(税込) (税抜0.159%) |

| 信託財産留保額 | なし |

| その他の費用・手数料 | 監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等 (運用状況等により変動するため、事前に料率、上限額等を示すことはできません) |

| 総経費率 (2023/6/6-2024/6/5) | 0.19% |

| 分配方針 | 経費控除後の配当等収益と売買益等を分配対象とする。原則として、信託財産の成長に資することを目的に、配当等収益の中から基準価額の水準等を勘案して分配金額を決定する。ただし、配当等収益が少額の場合には、分配を行なわないことがある。 |

| 主な投資制限 | 為替ヘッジは原則として行わない。各資産クラスの配分比率の合計は、通常の状態で高位に維持することを基本とする。 |

| リスク | 価格変動リスク、信用リスク、為替変動リスク、カントリーリスク |

| 信託期間 | 無期限 (2018年8月31日当初設定) |

| 繰上償還 | GPIFの基本ポートフォリオの参照が不能となる場合、受益権の口数が30億口を下ることとなった場合、信託契約を解約することが受益者のため有利であると認めるとき、やむを得ない事情が発生したとき |

| 信託金の限度額 | 3,000億円 |

| 税金 | 分配時:配当所得として20.315%、換金・償還時:譲渡所得として20.315% |

| 委託会社 | 大和アセットマネジメント株式会社 |

| ホームページ | https://www.daiwa-am.co.jp/ifree_series/index.html |

![]()

✅iFree 年金バランス – 投資対象の詳細 (2025年1月31日時点)

1. 資産別構成

| 資産 | 比率 |

|---|---|

| 国内株式・先物 | 25.2% |

| 外国株式・先物 | 24.7% |

| 国内債券・先物 | 24.5% |

| 外国債券 | 24.3% |

| コール・ローン、その他 | 1.3% |

2. マザーファンド別構成

| マザーファンド | 比率 |

|---|---|

| トピックス・インデックス・マザーファンド(国内株式) | 25.2% |

| 外国株式インデックスマザーファンド(先進国株式) | 24.7% |

| ネオ・ジャパン債券マザーファンド(国内債券) | 24.5% |

| 外国債券インデックスマザーファンド(先進国債券) | 24.3% |

3. 通貨別構成

| 通貨 | 比率 |

|---|---|

| 日本円 | 50.8% |

| 米ドル | 23.5% |

| ユーロ | 9.3% |

| 英ポンド | 4.0% |

| オフショア人民元 | 2.8% |

| カナダ・ドル | 1.2% |

| スイス・フラン | 0.6% |

| スウェーデン・クローネ | 0.4% |

| 豪ドル | 0.2% |

4. 組入上位10銘柄 (除く債券)

| 順位 | 銘柄名 | 比率 | 業種名 | 国・地域名 |

|---|---|---|---|---|

| 1 | APPLE INC | 1.2% | 情報技術 | アメリカ |

| 2 | NVIDIA CORP | 1.1% | 情報技術 | アメリカ |

| 3 | MICROSOFT CORP | 1.0% | 情報技術 | アメリカ |

| 4 | トヨタ自動車 | 1.0% | 一般消費財・サービス | 日本 |

| 5 | S&P500 EMINI MAR 25 | 0.9% | – | – |

| 6 | 三菱UFJフィナンシャルG | 0.8% | 金融 | 日本 |

| 7 | AMAZON.COM INC | 0.8% | 一般消費財・サービス | アメリカ |

| 8 | ソニーグループ | 0.7% | 一般消費財・サービス | 日本 |

| 9 | TOPIX 先物 0703月 | 0.7% | – | 日本 |

| 10 | 日 立 | 0.7% | 資本財・サービス | 日本 |

5. 債券 組入上位10銘柄

| 順位 | 銘柄名 | 比率 | 利率(%) | 償還日 | 格付別 | 通貨 |

|---|---|---|---|---|---|---|

| 1 | 3 野村HD劣後FR | 0.8% | 1.889 | 永久債 | – | 日本円 |

| 2 | 4 ソフトバンクG劣後FR | 0.7% | 1.74 | 永久債 | – | 日本円 |

| 3 | 2 武田薬品劣後FR | 0.7% | 2.08 | 永久債 | – | 日本円 |

| 4 | 376 10年国債 | 0.7% | 0.9 | 2034/09/20 | – | 日本円 |

| 5 | 13三井住友FG劣FR | 0.6% | 1.91 | 永久債 | – | 日本円 |

| 6 | 4 東京センチユリー劣FR | 0.6% | 1.785 | 永久債 | – | 日本円 |

| 7 | 3 かんぽ生命劣FR | 0.4% | 1.934 | 永久債 | – | 日本円 |

| 8 | 7 イオン 劣後FR | 0.4% | – | 2059/12/10 | – | 日本円 |

| 9 | 15みずほFG劣後FR | 0.4% | 1.929 | 2056/02/04 | – | 日本円 |

| 10 | 25 三菱UFJFG劣FR | 0.4% | – | 2050/12/02 | – | 日本円 |

6. 債券 格付別構成

| 格付 | 比率 |

|---|---|

| AAA | 0.6% |

| AA | 57.3% |

| A | 10.0% |

| BBB | 7.3% |

| BB | 1.3% |

| 無格付 | 27.0% |

7. 債券 ポートフォリオ特性値

| 項目 | 値 |

|---|---|

| 直接利回り(%) | 1.3 |

| 最終利回り(%) | 2.2 |

| 修正デュレーション | 7.3 |

| 残存年数 | 2.9 |

✅ 投資リスクを考えてサラリーマンは投資するべきか?

✅ iFree年金バランスの特徴とメリット

このファンドの最大の特徴は 株式と債券のバランスの良さ です。

- 国内外の株式と債券を分散投資 することで、価格変動リスクを抑える。

- 低コスト(信託報酬0.1749%) で運用できる。

- 為替ヘッジなし なので、円安メリットも期待できる。

特に、 「リスクを抑えつつ安定した運用をしたい人」 にとって最適な選択肢といえます。

✅ リスクとデメリットは?

もちろん、リスクがゼロというわけではありません。

- 株価の下落リスク:株式比率が50%あるため、市場全体が暴落すると影響を受ける。

- 金利上昇リスク:債券の比率が50%なので、金利が上がると債券価格が下がる可能性がある。

- 為替変動リスク:海外資産を含むため、円高になると基準価額が下がる。

とはいえ、これらのリスクは 長期投資を前提にすることで軽減できます。

✅ サラリーマンがどう活用すべきか?

「投資は続けることが大事」とよく言われますが、サラリーマンにとっては 継続しやすい仕組み作り も重要です。

iFree年金バランスを活用するなら、

✅ つみたてNISA で毎月積み立てる

✅ 企業型DC(確定拠出年金)やiDeCo で長期運用する

✅ 余剰資金でコツコツ買い増す

といった方法がおすすめ。

無理なく続けることで、20〜30年後には 安定した資産形成 ができるでしょう。

✅ まとめ

- iFree年金バランスは、国内外の株式と債券に分散投資する低リスクファンド。

- リスクを抑えながら長期的に資産を増やしたいサラリーマンに最適。

- つみたてNISAやiDeCoを活用して、コツコツ運用するのがおすすめ。

- 短期的な値動きに惑わされず、長期視点での投資を心がけよう!

サラリーマンが無理なく投資を続けるためには シンプルな運用がカギ です。

「投資はしたいけど、何を買えばいいかわからない」という人は、 ぜひ iFree年金バランス を選択肢の一つにしてみてください!

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ 【PR】無料で合計BTC3,000円をゲットしよう

✅ 暗号資産おすすめ❶ bitFlyer

bitFlyer リンクもしくは招待コード(ビットコイン1500円相当が必ずもらえます)cril2e50

✅ 暗号資産おすすめ❷ Coincheck

Coincheck リンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅ 暗号資産おすすめ❸ BITPOINT

BITPOINT リンクもしくはYYUGULYABZ

・特典① 口座開設で暗号資産 500円

・特典② 取引で暗号資産1,000円相当がもらえます

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券は三井住友カード💳が必須

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ Xで毎日ポストしています

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント