Ecopetrol SA (NYSE: EC ) 2023 年第 4 四半期決算報告通話記録 2024 年 3 月 1 日が公表されました。

今回はこちらの通話記録を和訳して要約しています。

全文についても掲載していますが、長文のため時間があるときに読んでみてください。

✅エコペトロールに興味がある

✅エコペトロールの2023 年第 4 四半期決算報告通話記録を日本語で読みたい

✅エコペトロールに投資を考えている

📕 この記事の結論 📕

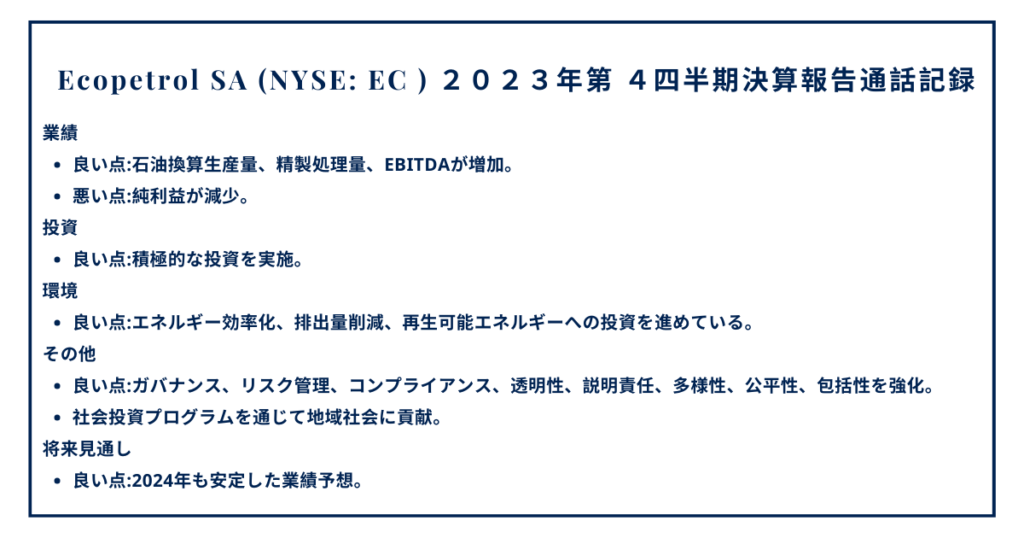

✅エコペトロールは、2023年もエネルギー市場の厳しい環境下で堅調な業績を維持しました。生産量、精製処理量、EBITDAが増加し、積極的な投資を継続しています。環境問題への取り組みも積極的に進めており、社会投資プログラムを通じて地域社会にも貢献しています。2024年も安定した業績が予想されます。

ネット証券を開設するならSBI証券がおすすめ!!

✅エコペトロール 2023 年第 4 四半期および年末決算発表の要約

場所: オンライン

登壇者:

- リカルド・ロア氏 (エコペトロール CEO)

- アルベルト・コンスエグラ氏 (COO)

- デビッド・リアノ氏 (低排出ソリューション担当副社長)

- ミレナ・ロペス氏 (CFO)

概要

- 2023年は、エネルギー転換プロジェクトの目標と進捗状況において大きな成果が見られた年。

- 厳しい市場環境下でも、従来の炭化水素事業を強化し、多くの運用実績と価値を創造。

- 2023年、石油換算で日量757,000バレルの生産量を達成。これは8年間で最高の水準。

- 精製事業では、EBITDAで73.3兆COPを超える前例のない財務パフォーマンスを達成。

- 業界標準を50%上回る探査成功率を達成。

- 脱炭素化とエネルギー転換プロジェクトの統合への取り組みで大幅な進歩。年末までにCO2換算で150万トン近くの温室効果ガス排出量の累積削減を達成。

- 2023年の国家への貢献は、COP23兆の配当、COP26兆の税金、COP10兆のロイヤルティ。

- 2024年の投資計画はCOP23兆からCOP27兆に拡大。

- 2024年の生産量は日量72万5,000バレルから73万バレルと予想。

- 2024年の精製処理量は日量30万5,000バレルから31万バレルと予想。

- 2024年のEBITDAは60兆COPから65兆COPと予想。

- 2024年の純利益は19兆COPから23兆COPと予想。

詳細

1. 操業実績

- 2023年の石油換算生産量は日量757,000バレルで、前年比27,000バレル増加。

- 2023年の精製処理量は日量30万6,000バレルで、史上最高記録を更新。

- 2023年のEBITDAは60.7兆COPで、前年比7%増加。

- 2023年の純利益は19.1兆COPで、前年比10%減少。

2. 探査・開発

- 2023年、23本の試掘井を掘削。

- 3つの坑井が成功と宣言され、石油換算で1億バレルから1億5,000万バレルの資源が埋蔵される可能性があると推定。

- ガス資源は1.9テラ立方フィートから3.4テラ立方フィートに79%増加。

3. 輸送・精製

- 2023年の輸送量は日量42,000バレル以上増加。

- 2023年の精製製品排出量は日量30万6,000バレルで、史上最高記録を更新。

4. 低排出ソリューション

- 2023年、エネルギー効率プログラムにより、10.9ペタジュールのエネルギー需要を最適化。

- 2023年、事業活動におけるCO2換算排出量を3.9ペタジュールと274,000トン削減。

- 2023年、非従来型再生可能エネルギー源の運用、建設、実行における472メガワットをエネルギー指標に組み込み。

5. 送電・道路・電気通信

- 2023年の売上高は14兆2,000億COP、EBITDAは9兆1,000億COP。

- 2023年の投資額は約30兆COP。

- 2024年、34件の送電プロジェクトの建設を進めており、完成すると送電網が5,500キロメートル以上追加される。

6. 財務状況

- 2023年の総負債対EBITDA比率は1.7倍。

- 2023年の営業キャッシュフローは19.8兆COP。

- 2023年の燃料価格安定基金からの補償は41.4兆COP。

7. 2024年見通し

- 2024年も高水準の投資を維持

- 投資計画: COP23兆~27兆

- 主な投資分野:

- 従来の探査・生産事業

- 低排出ソリューション

- 送電・道路・電気通信事業

- 2024年の目標:

- 1日あたり石油換算生産量: 725,000~730,000バレル

- EBITDA: COP58兆~62兆

- 国家への送金: COP55兆~59兆

8. その他

- 2023年、エコペトロールはガバナンス、リスク管理、コンプライアンスの取り組みを強化。

- 2023年、エコペトロールは透明性と説明責任を強化。

- 2023年、エコペトロールは多様性、公平性、包括性を推進。

- 2023年、エコペトロールは社会投資プログラムを通じて約300万人に貢献。

| 決算期 | 売上高 | (前期比) | 営業利益 | (前期比) | 税引前利益 | (前期比) | 当期利益 | (前期比) | EPS |

|---|---|---|---|---|---|---|---|---|---|

| 2007/12 | 22,332,320 | 21.4% | 8,931,837 | 92.7% | 7,065,304 | 44.5% | 5,179,792 | 52.7% | 3,380.00COP |

| 2008/12 | 33,896,669 | 51.8% | 12,655,301 | 41.7% | 16,011,204 | 126.6% | 11,629,677 | 124.5% | 5,747.00COP |

| 2009/12 | 30,404,390 | -10.3% | 7,873,339 | -37.8% | 7,250,844 | -54.7% | 5,132,054 | -55.9% | 2,536.00COP |

| 2010/12 | 41,968,311 | 38.0% | 12,878,842 | 63.6% | 11,492,617 | 58.5% | 8,146,471 | 58.7% | 4,025.60COP |

| 2011/12 | 65,752,268 | 56.7% | 25,690,963 | 99.5% | 23,641,432 | 105.7% | 15,452,334 | 89.7% | 7,605.40COP |

| 2012/12 | 68,852,002 | 4.7% | 22,448,400 | -12.6% | 22,331,701 | -5.5% | 14,778,947 | -4.4% | 7,188.80COP |

| 2013/12 | 70,428,714 | 2.3% | 21,755,435 | -3.1% | 21,882,207 | -2.0% | 13,106,503 | -11.3% | 6,375.20COP |

| 2014/12 | 68,925,338 | -2.1% | 16,330,213 | -24.9% | 15,420,747 | -29.5% | 7,510,270 | -42.7% | 3,653.20COP |

| 2015/12 | 52,347,271 | -24.1% | 9,786,275 | -40.1% | -5,578,626 | -136.2% | -7,193,859 | -195.8% | -3,500.00COP |

| 2016/12 | 48,485,561 | -7.4% | 9,901,235 | 1.2% | 7,790,526 | 239.6% | 2,447,881 | 134.0% | 1,190.00COP |

| 2017/12 | 55,954,228 | 15.4% | 14,510,603 | 46.6% | 13,769,662 | 76.7% | 7,178,539 | 193.3% | 3,492.00COP |

| 2018/12 | 68,603,872 | 22.6% | 23,106,804 | 59.2% | 20,613,875 | 49.7% | 11,381,386 | 58.5% | 5,536.00COP |

| 2019/12 | 71,488,512 | 4.2% | 22,077,153 | -4.5% | 19,723,568 | -4.3% | 13,744,011 | 20.8% | 6,686.00COP |

| 2020/12 | 50,223,393 | -29.7% | 6,816,869 | -69.1% | 4,776,514 | -75.8% | 1,586,677 | -88.5% | 772.00COP |

| 2021/12 | 91,881,204 | 82.9% | 30,589,099 | 348.7% | 26,425,817 | 453.2% | 15,649,143 | 886.3% | 7,612.00COP |

| 2022/12 | 159,611,078 | 73.7% | 61,222,865 | 100.1% | 54,163,418 | 105.0% | 31,604,781 | 102.0% | 15,374.00COP |

| 2023/12 | 143,079,000 | -10.4% | 43,746,000 | -28.5% | 38,886,000 | -28.2% | 19,062,000 | -39.7% | 9,272.15COP |

✅ 【全文公開】Ecopetrol SA (NYSE: EC ) 2023 年第 4 四半期決算報告通話記録 2024 年 3 月 1 日

オペレーター:おはようございます。私の名前はナタリアです。本日オペレーターを務めます。Ecopetrol の決算カンファレンス コールへようこそ。このカンファレンス コールでは、2023 年の第 4 四半期と年末の主な財務および営業実績について説明します。プレゼンテーションの最後には質疑応答のセッションがあります。始める前に、Ecopetrol の上級経営陣によるこの電話会議でのコメントには、会社の将来の業績の予測が含まれていることを言及しておくことが重要です。これらの予測は、将来の結果に関するいかなる約束も構成するものではなく、また、現実化する可能性のあるリスクや不確実性を考慮したものではありません。その結果、将来の結果がこの電話会議で共有された予測と異なる場合でも、エコペトロールは一切の責任を負いません。

この電話会議は、Ecopetrol の CEO、Ricardo Roa 氏が主導します。アルベルト・コンスエグラCOO。デビッド・リアノ氏、低排出ソリューション担当副社長。そしてCFOのミレナ・ロペス氏。ご清聴ありがとうございました。ロアさん、会議を始めてもいいですか。

リカルド・ロア:皆さん、おはようございます。2023 年の決算発表に関しては、エネルギー転換プロジェクトの目標と進捗状況により、大きな成果 [技術的困難] が見られた年です。当社は、より困難な市場環境を克服しながら、数多くの運用実績と価値を創出してまいります。2023 年に、当社はすべてのセグメントにわたって従来の炭化水素事業を強化しました。2023 年には、当社はすべての分野で従来の炭化水素事業を強化します。当社は、石油換算で日量757,000バレルの生産を達成して年を終えました。この数字は、コロンビアの当社の油田と、総生産量の9%を占めるペルミアンの子会社によって支えられ、8年間で見られなかった数字です。当社はグループ史上最高となる日量30万6,000バレル、パイプラインを通じて1日あたり113万バレルを輸送しています。

精製では、EBITDAで[COP73.3兆](ph)を超える前例のない財務パフォーマンスを達成し、1日あたり120バレルという史上最高の精製負荷を達成しました。[技術的困難]はカルタヘナ製油所のプラント相互接続の供給と運用を継続します、IPCC。私たちは、業界標準を 50% 上回る探索的な [技術的難易度] を達成しました。これは、以前に発表された Glaucus-1 や、Ecopetrol が 100% 掘削した初の深水井である Orca Norte-1 などのマイルストーンを強調しており、これらの坑井とは異なる貯留層に 2 つのガスが蓄積していることを確認しています。オルカ-1発見。これにより、各国とエネルギー安全保障に対する当社の取り組みを反映し、当社のオフショアガスの可能性が拡大します。商業面では、世界市場により近くなり、より良い成果を達成するために、2023年10月にヒューストンに貿易事務所を開設することを発表しました。

これは、現在当社の原油貯蔵庫の 50% 以上をアジア市場に販売している顧客と市場を多様化するための継続的な取り組みです。送電、道路、電気通信部門では、今後数年間で10兆COPの投資に相当する2023年の契約を確保した。次のスライドに進みましょう。私たちは脱炭素化とエネルギー転換プロジェクトの統合への取り組みで大幅な進歩を遂げ、年末までにCO2換算で150万トン近くの温室効果ガス排出量の累積削減を達成し、ネットゼロエミッションへの道筋に沿ったものとなりました。この排出の難しさはメタンに関連しており、エコペトロールは石油・ガス気候イニシアチブのメタン排出ゼロの取り組みを達成するためにその排出を標準としています。

質疑応答

気候変動に対する行動への取り組みは、他の石油会社49社とともにCOP28期間中に石油とガスの脱炭素化を加速するという世界的な部門合意を当社が順守していることからも明らかです。2023 年に、当社は 1 億 5,200 万立方メートルの水を再利用し、この量を維持、回収、排出しました。これは、事業に必要な総水量の 79% に相当します。この功績は CDP Water Security によって認められ、優れた水管理実践に対して A マイナスのリーダー格付けを与えられ、当社はこれらの実践において石油・ガス部門で最高の企業の 1 つとなりました。さらに、エコペトロールは 2023 年に、[8] (ph) の生産田と 2 つの製油所における水の使用量の計算において ICONTEC によって認定され、この実績を達成したラテンアメリカの唯一の石油・ガス会社となりました。

Ecopetrol Group は、2023 年末時点で 3.89 ペタジュールのエネルギー節約を報告しました。これは、成熟が始まった 2018 年以来最高の数字であり、2022 年に発表された数字よりも 250% 高い値です。さらに、エネルギー指標を最適化し、当社のエネルギーを脱炭素化するために、472 メガワットの再生可能エネルギーを追加しました。オペレーション。持続可能性の観点では、社会的側面に1.9兆COPを投資し、教育、公共サービス、地域経済の多様化に5億2,000万COPを割り当て、2022年から17%増加します。社会ガスの適用範囲を拡大することでエネルギー転換を推進します。ネットワークを介したサービスは、物理的な接続を持つコロンビアの 20,000 以上の新築住宅に恩恵をもたらしています。私たちの人材に関しては、9つの労働団体と2023年から2026年の集団労働協約の交渉に成功したことは注目に値します。

また、2023 年のメルコのランキングでは、人材を惹きつけて維持する能力が最も高いコロンビア企業としての評価を強調しています。また、記録可能な傷害頻度の合計が 100 万労働時間あたり 0.26 件という事故レベルの低さも強調しています。国際石油・ガス生産者協会の 2023 年のデータによると、当社はこの面で世界の石油・ガス企業のトップにランクされています。次のスライドに進みましょう。我々は、[COP23兆](ph)の配当、COP26兆の税金、そしてCOP10兆のロイヤルティに表される2023年の国家への歴史的な移転により、この国へのコミットメントを強調する。さらに、エコペトロール グループは 2023 年に、社会的、戦略的、義務的な環境投資を含む、5,940 億 COP 相当の持続可能な地域開発ポートフォリオの実行にリソースを割り当てました。

この投資を通じて、エコペトロール グループは国の経済的および社会的発展に貢献し、国家パートナーおよび国際協力とともに地方自治体や地域社会とのプロジェクトを実施して福祉を生み出し、社会的格差を埋めることに貢献しました。Ecopetrol の年間の社会的投資の主要なマイルストーンには、質の向上、全体的な定着率の向上、高等教育の対象範囲の拡大を目的としたプロジェクトやプログラムから恩恵を受けた 150,203 人の学生が含まれます。8,670 人の起業家、中小企業、若者が、起業家精神とイノベーションにおける能力開発プログラムの恩恵を受けています。15,019 人がきれいな水へのアクセスが改善され、197.93 キロメートルの道路網が介在し、地域のダイナミクス、天候による地上の移動性、地元の雇用創出に貢献しました。

私は、当社が事業を展開しているすべての従業員、同盟者、地域社会の断固とした取り組みに感謝したいと思います。彼らの献身的な努力により、エコペトロールはコロンビアのエネルギー変革における主導的な力となります。次のスライドに進みましょう。この結果は、エコペトロールのニューヨーク証券取引所設立 15 周年記念式典中に 2023 年 9 月に確認された戦略で概説されたロードマップが明確であり、当社の堅実な目的を定義するための指針となることを示しています。2023 年、当社はエコペトロール グループの歴史の中で 2 番目に良い結果を達成し、平均ブレント価格が 1 バレルあたり 100 ドルに近づいた前年を上回りました。2023 年には、原油価格が 1 バレルあたり 82 ドルに下落し、インフレ圧力とエネルギーコストの高さが重なり、企業のコスト構造にとって非常に厳しい環境が生まれました。

しかし、当社はこれを例外的に克服し、国のGDPの9%に相当するCOP143.1兆の収益、EBITDA60.7兆COP、純利益19.1兆COPを生み出しました。この利益は、当期純利益を0.9兆COP減少させる減損などの契約により10%の影響を受けた。私たちは、Ecopetrol 史上最高となる COP58 兆という国家への送金記録を達成して年を終えました。また、私は、燃料価格安定基金からの売掛金が2022年よりも44%少ない累積額で年末を迎え、資金繰りのプレッシャーを残して、エコガソリンチームの積極的な運営と国家の取り組みが可能にしたことを強調したことを強調しました。過去 8 年間で最も高い投資計画の 97% という最高の実行レベルは COP27 兆に相当します。

こうした力学と市場環境の結果として、エコペトロールは株主に対して年間 26%、ADR 投資家に対しては 46% の国内総利益を生み出したことは、市場が示す信頼をさらに高めていることは言及に値します。私たちの問題と評価で。この素晴らしい結果により、国際価格とインフレだけでなく、エルニーニョ現象の影響や天然ガス市場のバランスの面でも厳しい2024年に備えることができます。当社は、最高の安全基準を備え、資本規律を維持し、競争力のある利益を明確に重視して、従来の事業における運営能力を強化することで、これらの課題に対処していきます。私はアルベルト・コンスエグラ氏に発言権を譲り、同氏が2023年の業績についてさらに詳しく話す予定だ。

さあ、アルベルト。

アルベルト・コンスエグラ:ありがとう、リカルド。2023 年末までに、エコペトロール グループの正味確認埋蔵量は石油換算で 18 億 8,300 万バレルとなり、厳しい市場環境下でも過去 9 年間の平均レベルを維持しました。確認開発埋蔵量は 2022 年と比較して 4% 増加し、設備投資実行の改善を示しています。本質的には、3 億 700 万バレルの石油換算が組み込まれましたが、同時に 1 億 8,800 万バレルの石油換算が取り消されました。これは主にブレント価格の下落、インフレ効果、ガス田における水の突破口の減少に関連する外部要因の影響を受けました。バジェナ、クピアグア、レセトルなどの石油換算純摂取量は 1 億 1,900 万バレルです。

今後、埋蔵量追加の主な将来の供給源は、カスティーリャ、ルビアレス、カノ・スール、CPO 09、シーラ・インファンタス、ピエモンテ、コロンビアのカリブ海ガス発見の開発、重油田の三次回収などの分野に集中している。臨時ガス資源は、主にウチュバとゴルゴンの海洋開発を活用して、2022 年と比較して 1.9 テラ立方フィートから 3.4 テラ立方フィートに 79% 増加しました。次のスライドに進みましょう。2023年、エコペトロールとそのパートナーは計画に沿って23本の試掘井を掘削した。2022年に建設された3つの坑井は2023年に成功したと宣言され、昨年は合計11坑となり、石油換算で1億バレルから1億5,000万バレルの資源が埋蔵される可能性があり、そのうち70%がガスであると推定されている。海洋探査に関しては、シェルが運営する石炭火力鉱区でのGlaucos-1の探査成功を強調したいと思います。これにより、ガス貯留層の存在が確認されました。

2023年に掘削され、2024年に完成したオルカ・ノルテ-1坑井では、オルカ-1の発見とは別の貯留層に2つのガスの蓄積が確認され、ラグアヒラ沖合のガスの可能性を拡大する一方で、地域プロジェクトの再評価のきっかけとなった。Orca Norte-1 は、Ecopetrol SA によって 100% 運営された初の深海井戸であり、運転上の事故もなく、最高の業界基準に従って完成しました。2024 年の第 2 四半期に発見される予定の Uchuva-2 井戸から始まる、タイロナ鉱区にある Uchuva 発見の評価キャンペーン。陸上の面では、以下の点を強調します。レプソルとの提携によるマグナスとキメラ-1の発見の結果、ブロックCPO 09のカスティーリャとチチメネ畑の間のフロンティアの評価。

そして、2023年に掘削され、2024年に完成したアラウカ8坑井では、新しい貯留層に軽質原油が存在することが確認され、海峡盆地におけるアラウカ油田の可能性が拡大した。次のスライドに進みましょう。リカルド氏が述べたように、エコペトロール グループは 2023 年に 1 日あたり石油換算で 737,000 バレルの生産に達し、2022 年と比較して 1 日あたり石油換算で 27,000 バレル増加しました。カノ・スール油田では、2023年12月に油田生産量が4万1,000バレルに達するほか、ペルミアンの増産とルビアレス油田の水管理能力の向上も予定されている。前述のことにより、2022 年と比較して 18% 増加となる、1 日あたり石油換算 70,000 バレルの増産が可能になりました。

年末までに、二次的および強化された回収プログラムを実施した油田は、エコペトロール グループの 1 日あたりの生産量の 41% 近くに貢献しました。CPO 09 での [識別できない] ステーションの建設開始と、カノ スールのケンタウロス ステーションとルビアレスの水管理施設の流体拡張の試運転によって支えられた施設面での実行能力の向上は、強調する価値があります。生産量の増加は、エコペトロール グループの総排出量削減量の 84% に相当する 486,000 トンの CO2 を削減することにより、持続可能な方法で達成されました。これらの結果は、エネルギー効率の取り組み、ベント湖とメタン湖の除去、フレアの削減、および事業への再生可能エネルギーの導入によって活用されました。

2024年には、主にルビアレス、カノ・スール、ペルミアンでの掘削キャンペーン、重油田への注水による二次回収プロジェクトの継続、および新規ガスからの生産によって推進され、日量72万5,000バレルから73万バレルの石油換算の生産が見込まれます。ピエモンテでのプロジェクト。これらの目標量には、エルニーニョ現象、治安や社会不安の状況、進行中の環境許可など、管理されている課題が組み込まれています。次のスライドに行きましょう。ペルミアン盆地での当社の活動に関しては、2023年に120の新しい井戸が掘削され、2019年以来合計318の井戸で生産が行われ、ロイヤルティを除くエコガソリンの生産量は日量66,400バレルの石油換算量に達しました。これは、石油生産量の9%に相当します。グループのプロデュース。

Ecopetrol Permian の好調な財務結果も強調します。年末までに、当社は 7 億 9,900 万ドルの EBITDA と 88% の EBITDA マージンを達成しました。さらに、Ecopetrol-Oxy Association の以下の成果も注目に値します。4年後、同協会は12月初旬にロイヤルティを支払う前に日量16万3,000バレルの石油相当量の生産記録を達成し、そのうち1日当たり10万3,000バレルの石油相当量がエコペトロールに属し、横方向に最も長い坑井の掘削と完成を記録した。 18,000フィート。当社の TESG 戦略に沿って、石油換算 1 バレルあたり 7 ~ 8 キログラムの CO2 という低排出原単位によるペルミアン操業の脱炭素化の進展を強調します。同様に、同協会はディーゼル消費量の削減に取り組んでおり、掘削や完成作業で使用されるディーゼルの平均 36% を圧縮天然ガス (CNG) に置き換えることに成功しました。

2024年、協会は110以上の油井を掘削すると予想されており、エコペトロールはロイヤルティを除く原油換算で1日あたり8万~8万3,000バレルの平均生産量を見込んでいる。次のスライドをお願いします。2023 年の輸送量は日量 42,000 バレル以上増加しました。これは主に、特にリャノス地域での生産増加による原油輸送量の増加によるものです。2023年、当社は両製油所での製品可用性の向上と輸送システムの運用最適化を主に活用し、1日あたり30万6,000バレルの精製製品排出という歴史的記録を達成するなど、重要なマイルストーンを達成しました。石油パイプラインでは、モンテレー基地でのルビアレス原油の希釈で記録を達成しました。

合計163,000バレルのNaftaが受け入れられ、約858,000バレルのルビアレス原油が希釈され、21.2度のAPI原油の品質が達成された。これにより、中流戦略を活用して、総合物流サービスプロバイダーを目指します。ビセンテナリオ パイプラインの 13 回の反転サイクルの実行により、カノ リモン油田からの石油の排出が確実に行われます。同部門は2022年からICONTECの認定を受けたカーボンニュートラルな運営を維持し、15,000トン以上のCO2排出量の削減を達成した。最後に、このセグメントの財務結果を強調します。このセグメントは、約 16 兆 COP の収益と 11 兆 8,000 億 COP の EBITDA を生み出し、エコペトロール グループの EBITDA の 19% に貢献しています。規制に関しては、2023年12月20日、鉱山エネルギー省は多相パイプラインによる輸送活動を規制する決議40745を発行した。

この規制の枠組みにより、中流部門は輸送レベルと現在のインフラの利用を向上させるプロジェクトの評価を続けることができます。次のスライドに進みましょう。下流セグメントでは、計画された大規模なメンテナンス活動の厳密な実行、運用効率、有利な価格設定シナリオのおかげで、スループットと運用可用性の向上において過去の記録を達成し、優れた財務および運用成績を達成しました。この結果、EBITDAは7.3兆COPとなり、同部門史上2番目に高い水準となりました。2023年第4四半期には、合計精製処理量は日量42万9,000バレルに達し、前年同期よりも日量8万4,000バレル増加した。統合精製粗利益は 1 バレルあたり 13.1 ドルで、主にディーゼル ジェットとガソリン スプレッドの低迷の影響を受けました。

2023 年に、当社は複数のマイルストーンを達成しました。そのうちの 1 つを取り上げます。精製プラントの稼働率は95%を超え、過去5年間で最高となった。バランカベルメハ製油所での使用済みプラスチック廃棄物からの熱分解油試験の実施に成功し、エセンティアで約 19 トンのポリプロピレンの生産が可能になり、エコペトロール グループの循環経済戦略に貢献しました。エセンティアの機械リサイクル工場の建設は95%進んでおり、2024年第1四半期中に操業が開始される予定です。最後に、エコディーゼルはICONTECカーボンニュートラル認証を取得し、この認証を取得したコロンビア初のバイオディーゼル会社となりました。次のスライドに進みましょう。

2023 年、Ecopetrol グループは、卓越した事業パフォーマンスを活用し、インフレ圧力を部分的に緩和し、エネルギーコストの増加と事業活動の拡大により当社の事業と投資のコスト構造が上昇し、COP4 兆 5,000 億の効率を組み込むことに成功しました。総単価は 1 バレルあたり 47.6 ドルに達しました。これは主に原油および製品の購入および輸入における価格下落の影響によるものです。1 バレルあたり 0.68 ドルの効率を組み込むことで、前述の効果を部分的に相殺することができました。揚水コストは主にエルニーニョ現象、インフレ効果、為替レートなどの外的要因の影響を受けて18.45%増加し、1バレル当たり10.91ドルに達し、2023年には1バレル当たり1.41ドルの増加となった。

ただし、効率化計画により、吊り上げコストの増加は 1 バレルあたり 0.33 ドル緩和されました。同様に、輸送バレル当たりのコストと精製現金コストは、主にインフレの影響と両部門の活動の活発化により、それぞれ8.8%と1.6%増加した。今年も、当社はビジネスの競争力と持続可能性を維持するための効率化の導入に引き続き注力していきます。ここで、David Riano に話を引き継ぎ、低排出ソリューション事業分野の主なマイルストーンについて説明します。

デヴィッド・リアノ:ありがとう、アルベルト。当社の低排出ガスソリューション事業は、脱炭素化、エネルギーセキュリティ、社会貢献への道を歩み続けます。2023 年には、2018 年から 2023 年の間に 10.9 ペタジュールのエネルギー需要の最適化を達成したエネルギー効率プログラムの優れたパフォーマンスに焦点を当てます。これは 2,620 億 COP の節約に相当し、CO2 換算で約 708,000 トンの効果があります。エネルギー最適化のための新技術の導入により、当社は 2023 年になって初めて、事業活動における CO2 換算量 3.9 ペタジュールと 274,000 トンの削減を達成しました。これらは 2018 年の測定開始以来最高の結果であり、2022 年に報告された結果より 250% 高いです。

そしてこれは、コロンビアのカルタヘナ、イバゲ、ククタの各都市の全世帯の年間消費量に匹敵する最適化です。当社は、事業の脱炭素化への取り組みに沿って、非従来型再生可能エネルギー源の運用、建設、実行における 472 メガワットをエネルギー指標に組み込んで 2023 年を終えました。2023 年の再生可能エネルギー源の運用により、CO2 換算で 19,000 トン近くを削減し、280 億 COP 以上の節約が可能になりました。上記は、2025 年までに 900 メガワットを導入し、持続可能性を伴って成長し、ステークホルダーに価値を生み出すという当社の戦略の枠組みの中での当社の目標を再表明したものです。社会面では、地域社会の福祉にプラスの影響を与える 2 つの重要な取り組みを取り上げます。

社会ガスプログラムは、2023 年現在までに、アラウカ、グアヒラ、アトランティコの農村地域の 20,000 世帯以上に天然ガスサービスを提供し、ブエナベントゥラでのマイクロ LNG 協定の無事完了により、ガスにサポートと信頼性を与えています。国内のこの地域の 37,000 世帯に供給されています。2023年には、ガスとLPGの生産量は日量16万2,000バレル相当に達し、グループの生産構成の22%、国内市場シェアの75%を占め、EBITDAはおよそCOP3兆5,000億に達した。2023年は、我が国のエネルギー安全保障を優先しつつ、目標を達成する機会の模索を堅持しながら、エネルギー転換への我が国のコミットメントを再確認します。次に、ミレナ・ロペス氏にフロアを渡し、伝送、道路、電気通信部門の主な業績について説明していただきます。

よろしく、ミレーナ。

ミレナ・ロペス:ありがとう、デヴィッド。トランスミッションおよび道路事業は、2023 年を通じて重要な賞を受賞し、良好な運営および財務結果を生み出しました。これは、今後数年間で 9 兆 8,000 億 COP の投資に換算され、さまざまな地域にわたる当社子会社の成長軌道を強化します。2023 年、当社は財務成果の成長傾向を維持し、売上高は 14 兆 2,000 億 COP、EBITDA は 9 兆 1,000 億 COP に達し、これら 2 つの分野で 2022 年と比較して 6% 近い成長を達成しました。エコペトロールに起因する純利益は、2020 年で比較的安定した水準を維持しました。 6,750億COP。2023年末の時点で、今後数年間に向けたコミットメント投資残高は約30兆COPに達しており、これらの投資総額の約93%が同社に落札された入札に相当します。

第 4 四半期の最も注目すべきマイルストーンは次のとおりです。ペルーでは、Grupo Energia de Bogota とのコンソーシアムによる ISA が、1,000 キロメートルを超える送電網を網羅し、約 3 兆 2,000 億 COP の参考資本支出を伴う 2 つのプロジェクトの建設、運営、保守に対して受賞しました。チリでは、ISA Intervial が、25 キロメートルの新しい都市高速道路の設計、建設、運営に関して、Southern Orbital Santiago の利権を獲得しました。このプロジェクトの参考設備投資額は約 1 兆 9,000 億 COP となります。ブラジルでは、ISA CTEEP を通じて 40 件の機能強化が授与され、合計で約 1,810 億 COP の設備投資に相当します。以下のプロジェクトの運用開始、コロンビアのグアエポ太陽電池公園接続、ブラジルのISA CTEEPによる電気相互接続、イタウナスとトリアングロ・ミネイロ、3つの変電所、およびペルーのプエルト・チャンカイの民間プロジェクトの国家電力システムへの統合の承認。

ISA は、事業を展開している国々で 34 件の送電プロジェクトの建設を進めており、完成すると送電網が 5,500 キロメートル以上追加され、2024 年から 2030 年の間に約 1 兆 7,000 億 COP の収益が生み出されることになります。ルタ・デ・ロア・プロジェクトの実行とチリのコンセッション保有者であるルタ・デ・ラ・アラウカニアとルタ・デ・ロス・リオスでの作業により、新たな収入が生まれ、これらのコンセッションの期間が延長されることになる。次のスライドに進んでください。当社の財務結果はエコペトロール グループの優れた業績を反映しており、2023 年には同社史上 2 番目に良い業績を達成することができます。年間を通して、当社は主要な指標全体で優れた結果を出し、財務計画に定めた目標を上回る財務結果を達成しました。

当社のEBITDAマージンは42%に達し、平均投資資本利益率は11.5%でした。また、当社は 60 兆 7,000 億 COP の EBITDA を達成し、効率性の向上は 4 兆 5,000 億 COP に達し、これは年間 25% の成長に相当します。当社の投資実行能力は、年間目標と一致し、総額約27兆COPとなり、8年間で最高レベルに達しました。これらの投資のうち、63%はコロンビアに集中し、残りの37%は米国、チリ、ペルーなどで実行された。総投資の約 70% は、コロンビアのルビアレス島、カノ スール島、カスティーリャ島、および米国のペルム紀などの当社の主要資産における探査および生産活動に割り当てられました。このカテゴリーには、ピエデモンテ・ジャネイロのフロレナやクピアグア、沖合鉱区、タイロナやコル5などの資産に焦点を当てた、総額約3兆COP3兆の天然ガスへの投資も含まれている。

輸送および精製事業への投資は合計 13% を占め、年間を通じて活動レベルの向上をサポートする介入、メンテナンス、資産の信頼性向上に重点を置いています。送電事業と有料道路事業は、Grupo Ecopetrol の設備投資の 17% を占めています。これらの投資は主に送電に向けられており、投資の約 87% を占め、コロンビアでは送電プロジェクトが、ブラジルでは増強とネットワーク改善が進められています。天然ガスを含む従来の事業分野は、2023 年の EBITDA の約 85% に貢献しました。さらに、送電事業と有料道路事業が 15% と大きく貢献し、グループの収益と営業キャッシュの安定に貢献しました。

総負債対EBITDAの比率は1.7倍であり、総負債対EBITDAの2.5倍未満を維持するという当社の長期ガイダンスと一致しています。資金調達戦略の一環として、当社は 2024 年 1 月に国際市場で 18 億 5,000 万ドルの社債発行に成功しました。この社債は 3.2 倍の応募超過となり、当社の論文への投資意欲が確認されました。この発行には、将来の満期に向けた積極的な債務管理戦略を反映した、2025年満期の社債の買い戻しが伴いました。これらの業務により、債務コストを競争力のある水準に維持しながら、短期流動性管理を最適化することができました。2024年の満期に向けて、当社は12億ドルのコミットメントラインを更新中であり、残りの償却額は前述の債券からのリソースで賄われる予定です。

次のスライドに進みましょう。当社の流動性ポジションに関して、エコペトロール グループは 2023 年を 14 兆 3,000 億 COP の堅調なキャッシュポジションで終えました。当社の営業キャッシュフローは19.8兆COPで、燃料価格安定基金の補償を含めると41.4兆COPに達します。さらに、設備投資のために多額の現金支出があり、負債と利息の純移動額は合計 5 兆 8,000 億 COP に達しました。燃料価格安定基金に関しては、明るいニュースで2023年を終えました。2022 年からの未払い残高は国家への配当金支払いによって全額決済され、現金で受け取った総額は COP2.6 兆と COP4.7 兆に達しました。さらに、2023 年にかけて国内のガソリン価格が 1 ガロンあたり約 4,800 ペソで段階的に上昇したため、当社は 2022 年と比較して売掛金の蓄積が減少し、2023 年を FEPC 残高 20.5 兆ペソで終えました。

税金について。2023 年の実効税率は 2022 年の 31.4% に対して 36.6% でしたが、これは主に最近の税制改革によって創設された棚ぼた税によるものです。2023 年の第 4 四半期については、2 つの税金調整が行われました。1つ目は、ロイヤルティ支払いの税控除を可能にした2023年11月の憲法裁判所判決に基づく所得税規定に関するもの。2 番目は所得税賦課に関連しており、2023 年を通じてブレントの平均価格により 10% で年末を迎えました。次のスライドに進みましょう。2040 年戦略の一環として、2024 年に向けた当社の投資計画は、国のエネルギー安全保障と移行に対する当社の取り組みを反映して、高レベルの投資を維持します。我々はCOP23兆からCOP27兆の間で投資を実行すると予想しており、その約45%は低排出ソリューション、天然ガス供給、TESG投資、脱炭素化、送電、道路などのエネルギー転換イニシアチブに向けられている。

残りの55%は、従来のビジネスの強化と並行して、エネルギー安全保障と長期的な資金保護に重点を置きます。これらの投資レベルにより、当社は日量 725,000 ~ 730,000 バレルの収益性の高い生産を計画し、輸送量を日量約 100 万バレル、製油所での処理量を日量 420,000 ~ 430,000 バレルに維持することが可能になります。年間の平均ブレント価格シナリオが1バレル当たり75ドルであることを考慮すると、平均投資資本利益率は約9%、EBITDAマージンは38%で競争力のある収益を維持し、COP38兆を超える国内への移転が見込まれる。さらに、コスト管理と緩和に重点を置き、2024年から2026年までに、商業効率と業務効率、経費管理、総額7兆COPを超える緊縮財政の目標を組み込む予定です。

ここでリカルドに最後の挨拶を引き継ぎます。

リカルド・ロア:原油価格の下落とインフレ圧力の高まりによって特徴付けられた困難な2023年を終えました。しかし、当社は、パイプラインシステムを通じて輸送される製油所のスループットの生産とエネルギー転換プロジェクトの進捗という点で、戦略的な運用成績により、グループ史上2番目に良い年を達成しました。現在、エコペトロール グループは、2040 年の戦略「変革するエネルギー」に沿って、ラテンアメリカにおけるエネルギー多様化のリーダーになることを目指しています。私たちとともに歴史を刻むことに貢献してきたエコペトロール グループの子会社に特別な感謝の意を表したいと思います。Ecopetrol Permian 社に感謝の意を表します。その並外れたパフォーマンスで生産に貢献するだけでなく、国全体を半接続し、パイプラインの前例のない年間生産量の削減を達成するでしょう。

過去 5 年間で最高の稼働率を達成し、過去最高の稼働率を達成した製油所に感謝します。また、この年にエコペトロール グループの 11 の井戸の成功に貢献した Hocol の業績にも注目し、伝統的なビジネスの維持に対する当社の取り組みを再確認しました。ISA では、今後数年間に見込まれる COP10 兆相当の移行奨励金と、事業成長の EBITDA への貢献を強調します。当社は、エネルギー転換に向けた取り組みを加速する責任ある持続可能性のある事業を常に維持し、株主、投資家、我が国および当社が拠点を置く国々のために価値を生み出すことに引き続き取り組んでいます。ご参加いただきありがとうございました。

これをもちまして質疑を開始いたします。

オペレーター:ありがとうございます。それでは質疑応答を始めます。バンコロンビアのリカルド・サンドバルさんがオンラインで質問しています。サンドバルさん、聞いてもいいですか。

リカルド・サンドバル:皆さん、おはようございます。この場を借りて説明していただきありがとうございました。貯水池についてもう少し詳しい情報を知ることができれば、有機的成長とおっしゃったときに、どの程度成長したか教えていただきたいのですが、予測が良かったからなのか、新しいプロジェクトのせいなのか、それとも拡張と発見? そして、1 億 8,000 万バレルについて、報告書で言及したこれらの各項目による価格効果または一般的な影響はどれくらいですか?

アルベルト・コンスエグラ:おはようございます、リカルド。ご質問ありがとうございます。アルベルト・コンスエグラです。はい、詳細をお知らせいたします。3億700万バレルあたりについて言及し始めるつもりです。それについて話しましょう。したがって、報告書では、約 3,100 万バレルの影響について非常に明確にしています。これに通常のプロジェクトの成熟プロセスを加えれば、5年後の見通しで1億300万バレルとなる。その他、新たな発見に関連するものは 200 万バレル、生産基礎曲線の良好な挙動に関連するものは 1 億 900 万バレルです。そうすると 3 億 700 万になります。一方、影響という点では、外部効果についてお話しになったとき、私たちは 5,800 万バレルについて話しています。そのうち 3,000 万バレルは価格に関連し、2,800 万バレルはインフレに関連しています。

つまり、各分野のキャッシュ フローを取り除くと、テールは価格とインフレの両方の影響を受けることになります。そして 2 番目に、条件または技術的改訂による順位、1 億 3,000 万バレルです。最大の影響は、水によるガスと、特にバレナ、クピアグア、レセトルの成熟した畑の衰退です。しかし、それとは別に、マグダレナ メディオとヴィラの計画の定期的な技術改訂に関連する約 3,000 万件がありました。

リカルド・サンドバル:ありがとうございます。

オペレーター:次の質問は、Corficolombiana の Andres Duarte さんからです。ドゥアルテさん、今聞いてもいいですよ。アンドレス・ドゥアルテさん、今すぐ質問してください。

アンドレス・ドゥアルテ:ありがとうございます。3つ質問があります。短いと思います。1つ目は、石油製品間の価格差が毎年および四半期ごとに減少していることを考慮して、下流での減損の進行をどのように正当化できるか説明していただけますか。そして毎年、毎年減少しています。それで、なぜそこで 140 万 COP の改善を示しているのかを理解したいと思います。そしてもう一つの質問は生産に関するものです。そしておめでとうございます。これまで言わずに申し訳ありませんが、今四半期の生産データおめでとうございます。第 4 四半期に示された生産性は、2015 年の第 4 四半期までにのみ克服されます。しかし、コロンビア国外からの許可を考慮すると、基本的に、これまでのペルム紀の生産量の増加がなければ、これは当てはまりません。

つまり、第 4 学期、つまり 2023 年の四半期の参加率は 11.7% になります。これは悪くありません。それは、つまり、あなたはさまざまな国にいるということです。それで、基本的に、米国でのペルムアンの生産に関してどのような期待があるのかを理解したいのですが、それを考慮すると、私の理解する限り、それはより早く減少するでしょうか?それから、最後の質問は、できれば、そうでなければ、二つだけ質問してほしいということでわかりました。しかし、たとえば、その引き上げコストによるコストの増加を考慮すると、第 4 四半期には 13 ドルを超えています。そして、貯留層の 6% 以上の減少を考慮すると、24 年、26 年、2024 年の平均値を考慮しない場合、2024 年の探査および生産設備投資の 90% 減少という減少をどのように正当化できますか? 、昨年12月に出版した2026?

以上が私の 3 つの質問です。質問を許可していただきありがとうございます。2024 年もよろしくお願いします。

リカルド・ロア:リカルド・ロア — アンドレスです。先ほど最終決定した本年度第 4 四半期の生産実績をご評価いただき、誠にありがとうございます。まず第一に、そうです、減損が当社の資産の減損によって、COP0.9 兆近くの業績に影響を及ぼしていることを説明します。次に、詳細については、コスト増加のこれらの要素に関連する、今後数年間のペルム紀の生産に対する私たちの期待について説明します。アルベルト・コンスエグラに発言権を譲ります。彼は詳細を共有します。

アルベルト・コンスエグラ:アンドレス、おはようございます。ペルム紀の井戸について、まず関連があると思われる数字を示したいと思います。ペルミアンは最終四半期の生産量を効果的に押し上げていますが、カノ スールとルビアレスの生産量がそれを下回るわけではありません。なぜなら、すでにご存知のとおり、畑の自然な傾斜により、毎年約 100,000 バレルの樽を交換しているからです。つまり、これら 3 つの資産は、素晴らしい結果をもたらしました。彼らは仕事をしてくれました。ペルム紀については、そうですね、目標は生産量を増やし続けることです。2024年の計画では、生産量を日量8万3,000バレル近くに引き上げる予定だ。そして、2025年には、最後の買収であるデラウェア地域の寄与が重要であるため、約10万バレルとなるはずです。

ペルム紀、そうですね。重要なことは国内での生産を維持することであり、これが、2024 年の設備投資に関して、2026 年まで続く取り組みです。そして、設備投資の減少はそれほどではありません。あなたはそれを提示しています。2024 年を見ると、上流への投資レベルは 3 億ドルから 9 億ドルになり、2023 年に行った投資レベルと非常に似ています。42 億ドルでした。投資額は低くなりましたが、2023 年に私たちが行った最大の投資はペルム紀でした。したがって、コロンビアと同様の投資レベルが継続すると予想されており、過去 2 年間、2022 年と 2023 年と同様です。

正体不明の会社代表者:アンドレス、私が 2024 年の設備投資について話したとき、私はあなたが公表した最大値と最小値の範囲の年間平均を考慮しており、以前にあなたが公表した両方の計画を比較していることを明確にしておきたいと思います。今年と今年実行されたもの。そしてもう 1 つは、障害に関してよく聞こえなかったかもしれませんが、特に下流について質問しました。はっきりさせておきたかったのはこれだけです。中断して申し訳ありません。ミレナに障害について発言する前に、一言言っておきます。彼女は障害について話すでしょう。アンドレス、2024 年の設備投資の分布を見ると、特にオフショアでの探査投資により、今年の後半が影響を受けることになります。したがって、これらは違いを生む可能性があります。

ミレナ・ロペス:こんにちは、アンドレス。下流の障害について話しているミレナ・ロペスです。障害に関するトピックをもう少し説明するために、考慮することが重要だと私が考える 2 つの要素があります。1 つ目は、当社の資産の減損分析を行う場合、これらの分析は中長期および短期の価値の行使であるということです。したがって、これらを私たちの特定の地区の写真と比較することはできません。したがって、下流側のパフォーマンスの予測を見ると、2 つの具体的なことがわかります。まず、製油所の可用性が改善されれば、予測を行う際の負荷が大きくなる可能性があります。そして 2 つ目は、これはより重要なことですが、中長期的に精製管理を見て、将来の見通しと昨年の見通しを比較すると、製油所のマージンが向上しているということです。

これにより、下流側で約 3 億 7,000 万ドルの回収が可能になります。さて、これら 2 つの中長期減損比較を比較する際に考慮しなければならないもう 1 つの重要なトピックは、一般に、製品、特にガスの差額は年間を通じて周期的であるということです。したがって、第 4 四半期の差額の数字を見ると、手数料は年間平均や中長期の見通しを反映していません。したがって、おそらくそれが、第 4 四半期での見通しと長期的な減損行使での見通しとの差を説明できるかもしれません。

アンドレス・ドゥアルテ:ありがとうございます。

オペレーター: Juan Jose Munoz がオンラインで、質問しようとしています。ムニョスさん、聞いてもいいですか。

フアン・ホセ・ムニョス:おはようございます。BTGパクチュアルのフアン・ホセ・ムニョス。この度はありがとうございました。それから、販売コストについてちょっと質問させていただきます。この四半期で原価が大幅に増加したのはなぜですか?売上原価が原因で、純利益が第 1 四半期の契約値を大幅に下回りました。何か具体的なことがあったのでしょうか?そして、以前の純利益を回復するために、次の四半期に何をするつもりですか? ありがとう。

ミレナ・ロペス:四半期コストを理解する上で重要だと私が考える 2 つの要素ですが、エコペトロールの歴史的に見て、第 4 四半期では、より多くの執行と発生によりコストが他の四半期よりも高くなっています。昨年の第 4 四半期を見ると、第 3 四半期と比較してコストが約 14% 増加していました。今年はさらに高くなっています。前四半期と比較すると、コストは約 19% 増加しています。そこで、コストに何が起こっているかをよりよく把握するために、サイクルを排除するために、今年の第 4 四半期と昨年の第 4 四半期を比較してみます。したがって、変動費を確認したら、固定費について説明します。

変数に注目すると、この比較を行うときに変動費に影響を与える要素が 2 つあります。基本的には、まず在庫があります。これは第 4 四半期と第 3 四半期の数値を比較すると重要です。在庫のコストは 1 兆 7,000 億 COP で、これは在庫のコストまたは価値の減少によるものです。これにはいくつかの要素があり、売上高が増加したための量的要素と、評価するときは諦めてしまうため、非常に重要な評価が、評価の方法とは対照的に行われます。為替レートはCOP740を下回っており、そのあたりです。したがって、為替レートが大幅に下落します。また、1 学期あたり 86 ドルから 82 ドルになり、製品の差額も減少しました。ディーゼルの差額は 20 ドルを超えるあたりで大幅に減少し、ガソリンの差額は 7 ドル下落しました。

したがって、この影響はCOP1.7兆であり、為替レート差とブレントには大きな数字がないので、これが繰り返されるべきコストではないことが重要です。つまり、これは今四半期に起こったばかりなので、繰り返しません。変動費における 2 番目の影響は、電力コストの増加です。電力コストは COP3,000 億で増加しました。これは、今年の第 3 四半期に、株式市場へのエクスポージャーとエルニーニョ現象による電力と電力コストの増加により、このエネルギーコストの増加が見られたために起こったことです。エルニーニョ現象による電力コストが依然として高いため、今年の第 1 四半期には影響が出るでしょう。

しかし、今年末には、これは修正される可能性があります。これは、重要な状況を伴う変数に関するものです。今は固定費です。固定費にはさらに大きな構造的な課題があります。基本的に、運営のために雇用されたサービスでは、3,000 億 COP の増加が見られます。そして、今学期の維持管理において、私たちは、今四半期、維持管理の強化とこのコストのインフレの増加、そして COP1,000 億の増加を見込んでいます。これら 2 つの要素を合計すると、昨年の前四半期、つまり前年同期と比較すると、約 7,000 億 COP 増加します。はい、インフレの側面やコストの課題はありますが、効率化計画によってそれらを調整する方法が見えてきました。はい、これは一時的な要素と長期的なインフレ要素であり、両方を区別します。

フアン・ホセ・ムニョス:ありがとう、ミレナ。

オペレーター:次の質問は、シティバンクのアンドレス カルドナさんです。カルドナさん、今聞いてもいいですか。

アンドレス・カルドナ:ありがとうございます。皆さん、おはようございます。質問が2つあります。1つ目は2024年の生産目安に関連するもので、72万5,000バレルから73万バレル。それでは、第 3 四半期、つまり第 4 四半期の 758,000 バレルとどのように結びつけることができるでしょうか? なぜ、この衰退をいつ説明するつもりですか? それから、貯水池について、インフレの観点から説明していただけますか。最も変動する構成要素はどれで、その規模はどれでしょうか。前年の貯水池の認証、価格効果の把握。価格下落があり、価格は歴史的に見て比較的高くなっています。それはわかりますが、なぜですか? 1バレルあたり82ドルによる価格効果により、なぜこの改訂を行ったのでしょうか?

アルベルト・コンスエグラ:アンドレス、アルベルト・コンスエグラ。ご質問ありがとうございます。それでは、制作ガイドから始めます。そして最初に、ペルム紀について言及します。誰 — ペルム紀の行動は歴史的なものです。年末には、生産量は常に増加しており、私たちは 2 つのことに耐えなければなりませんでした。1 つは、すでに生産されている井戸の通常の減少であり、次は穿孔キャンペーンです。つまり、ペルム紀の石油生産量は、ピークで日量 113,000 バレルでした。これを2024年の平均生産量で見ると、8万~8万3000バレルとなる。ということでファーストインパクトです。2 つ目は、当社の責任管理、つまり、たとえばルビアレス田やカスティージャ田などの閉鎖に関連するエルニーニョ現象に起因するリスク管理です。

干ばつが長く続くと、それらは影響を受けますが、企業が行うことは滝を段階的に閉じることです。これが今私たちが目にしていることです。そして、私たちは身体の安全状況についても知る必要があります。これまでの経過を見ると、通常は 1 月から 3 月にかけて、これは過去数年間にも見られました。したがって、このリスク管理は私たちの生産ビジョンにも含まれています。だからこそ、私たちはハード面で 725,000 ~ 730,000 バレルというビジョンを持っています。埋蔵量に関しては、言及する必要があります。前回の介入で、確かに価格とインフレによる影響があると述べました。キャッシュフローを油田の経済的限界まで運用すると、SEC 価格に 1 バレルあたり 15.5 ドルとインフレを加えた影響が生じます。

だからこそ、技術的な見直しをしなければならないのです。それは、今、私たちがそれぞれの分野で、より高い[識別できない]ことについて話しているという事実とは関係ありません。しかしながら、2022 年と比較して不利な価格になっているという事実とインフレが、まあ、先ほど述べたいくつかの分野の開発計画に影響を与えていることは事実です。そして、それらの田んぼは5年間の標準の範囲外になるでしょう、そして貯水池の点ではそうではありません。前年に比べて貯水池が減少している。これらが現在私たちが見ている影響です、アンドレス、ご質問ありがとうございます。

オペレーター: Corredores Davivienda の Katherine Ortiz が質問します。オルティスさん、聞いてもいいですか。

キャサリン・オルティス:皆さん、おはようございます。よく聞いていただけると幸いです。おはよう。この場を提供していただきありがとうございました。燃料価格安定基金に関連しての御質問でございます。私たちは2024年の配当案について知りました。そして、大臣が今年の配当について話しているのを聞きました。エコガソリンの資本配当は価格安定基金と相殺されないのです。それで、この金額をどのように支払うのか明確かどうか知りたいのですが。特に、予算の利用可能性と財務、つまり政府の財政計画を見ると、エコガソリンの支払いが組み込まれるかどうか、あるいは少なくとも 2024 年にはこのお金を支払わないと決定した場合にはわかりません。その意味で、そうですね、政府と話し合った、支払いを考慮せず、すでに述べたことも含めて今年を閉じるために、どのようなレバレッジ指標を期待していますか?

どうもありがとうございます。

リカルド・ロア:ありがとう、キャサリン。おはよう。リカルド・ロアです。はい、事実上、国家政府の支援について私たちが認めた側面の 1 つは、2022 年の閉会後の金額である 3,670 万 COP の FEPC リソースの充当と支払いです。これらはすでに作成されており、それが、2023 年の COP27 兆あたりで 97% の実行レベルを達成できる理由です。今年、この基金は、政府の要求に応じて提供された補助金から生じた金額の [2,050 万ドル] (ph) を埋め合わせます。ガソリンとディーゼルは2023年。そして、現時点でのリソースは、配当寄付金の支払いのため、2023 年の以前の方法論には該当しませんが、現在は異なる方法論を採用しているため、ミレナ ロペスが説明すると思います。

ミレナ・ロペス:こんにちは、キャサリン、ミレナ・ロペスです。しっくり来る。私たちは2024年中に、電事連の支払いとしてCOP20.7兆を国から受け取らなければなりません。これまでに起こったことと政府との合意に従って、四半期ごとに補助金がかかり、次の 12 か月間で支払わなければなりません。したがって、これらの債務を支払っている政府から四半期ごとに支払いを受け取ることになります。今年は、これまでと何が違うのでしょうか? 私たちは、配当金を超えて、会計上の動きである、私たちが指定したものを実行しました。私たちは、政府が私たちに支払う予定の請求書と、配当金を支払う必要がある請求書を交換するだけです。したがって、私たちは何も与えたり受け取ったりしません。しかし今年は政府から四半期ごとに支払いを受けることになる。

そして私たち側は、配当金を支払わなければならない日に、国民に配当金を支払うことになります。つまり、アカウントをまたぐことはしないということです。これらは取締役会会議の承認が必要であることを強調することが重要です。これを投票にかけます。これには、COP11.3兆の国家への配当が含まれており、電事連から受け取る予定のCOP20.3兆よりも少ない。したがって、純額は現金支払いとして受け取られ、当社の流動性ポジションが向上します。

キャサリン・オルティス:ありがとうございます。

オペレーター:まずは英語で質問しましょう。モルガン・スタンレーのブルーノ・モンタナリ氏に質問があります。モンタナリさん、今聞いてもいいですか。

ブルーノ・モンタナリ:こんにちは、皆さんこんにちは。私の質問に答えていただきありがとうございます。2 つの質問と補足があります。まず最初の質問は、吊り上げ費用についてです。そのため、今年の下半期には吊り上げコストがいくらか増加し、現在はバレルあたり 13 ドルで年を終えています。以前、同社は短期から中期的な吊り上げコストの水準が1バレル当たり9ドルから10ドルであると話していたのを覚えている。そこで、引き上げコストを現在のレベルに据え置くことを考えるべきかどうか疑問に思ったのですが、2024 年には 1 バレルあたり 12 ~ 13 ドル程度でしょうか。それとも、コストが依然として 1 バレルあたり 9 ドルから 10 ドルの間の低いレベルに戻る可能性があると予想すべきでしょうか? 2番目の質問は精製マージンについてです。そこで私は、同社の実現利益率が国際的な frac スプレッドよりもはるかに低い理由を理解し、利益率がより健全なレベルに戻ることができる場合、今後数四半期にどのようなことが予想されるのかを知りたかっただけです。

それから、制作について確認したかったのです。第 4 四半期の生産急増の理由はペルム紀だけでしょうか? そして、今年の第 1 四半期には生産量がより顕著に減少すると予想すべきでしょう。どうもありがとうございます。

アルベルト・コンスエグラ:ブルーノ、アルベルト・コンスエグラ。ご質問ありがとうございます。吊り上げ費用について。2023 年の最終四半期に私たちは何を見たのでしょうか? そうですね、コストが上がりました。私たち — 平均は 1 バレルあたり約 13 ドルだったので、年間の平均コストは 10.91 ドルでした。これらに莫大な電力コスト、さらに一般サービス、純コストを分解すると、70%、75% がペソ、25% がドルになります。そして、ペソでの影響は、2022 年から 2023 年までに蓄積されたインフレの影響を受けました。コロンビアの場合、これは約 30% になります。そして、この影響は 2023 年、そしてもちろん 2024 年の一部にも見られます。エルニーニョ現象のせいで、エネルギー電力コストにも影響が出ています。今年の第 1 四半期にもこれが見られ、株式市場の原価が上昇します。

それでは、私たちの期待は何でしょうか?はい。2024 年には 1 バレルあたり 13 ドル程度になるはずです。そして、ITL はサービスの再交渉を開始しており、より競争力のある吊り上げコストを実現するための介入を行うための効率化計画に助けられました。しかし、確かに、2024 年の第 1 四半期の電力コストのインフレと下流の両方の影響が見られます。そして、ウォルターに発言権を与えて、彼が追加できるようにします。しかし、2023 年を見ると、製品価格の動きにより、ディーゼルとガソリンの両方で利益率が非常にプラスになった四半期が 3 四半期あったと言えます。そして第 4 四半期には、特に 12 月に製品の利益率、つまり製品のスプレッドが約 10% まで低下します。これはマージンの点で結果に影響を与えました。

2024 年はどうなると予想されますか? そうですね、1 月、2 月に確認したところ、マージンは計画をわずかに上回っていました。1バレルあたり13ドルと14ドルについて話しています。したがって、私たちは非常に前向きな見通しを持っています。ウォルター、何か付け加えたいかどうかは分かりません。

身元不明の会社代表者: [識別不能]。付け加えておきますが、2023 年はその文脈においては素晴らしい年でした。当社は過去最高のEBITDAを達成し、1バレルあたり18ドル近いマージンを記録し、2022年に次ぐ過去最高のEBITDAを達成しました。当社にはかなりの量のバレルがあり、一部のバレルは高かったため、この金額を達成したことはありませんでしたが、その95%を超えました。歴史的な記録。カルタヘナの積み込みでは、2022年末に同製油所に5万、6万バレルの容量を追加するEPCCプロジェクトの実施のおかげで、当社は1日あたり20万バレルを閉鎖しました。バランカは終了しました。バランカでは1日あたり241バレルでした。つまり、過去16年間で最高のものです。したがって、第 4 四半期には、製油所にとって史上最大の出来事が起こりました。

そして、このように良好な営業成績と第 4 四半期を達成したにもかかわらず、ガソリン価格の下落に関連して製油所マージンの減少が見られます。第 4 四半期、特に 12 月のガソリンは、季節性の影響で価格が下がっています。しかし、第 4 四半期には価格が下落し、それ以降もその傾向が見られました。10 月からガソリンの価格は 1 バレルあたり 7 ドルから 8 ドル程度になり、ディーゼルと燃料の価格も下落しました。 。そのため、第 3 四半期と比較して第 4 四半期の製油所マージンは減少しました。そして、第 4 四半期の EBITDA では、2023 年の連結ベースでは歴史上 2 番目に良い年であったにもかかわらず、減少しました。2024 年には、私が見ているように、アルベルトが言及したように、マージンが 2 桁になると予想しています。おそらくプロジェクトに関しては低いほうですが、2024 年の平均です。

しかし、そうは言っても、1月と2月に我々が見てきたことは、利益率は我々が当初予想していたものよりも強いということであり、おそらく利益率は1バレルあたり15ドルかプラスマイナス2ドルに近づくだろう。そして製油所ローンについては、両方の製油所の平均日量 415,000 バレルを超えるだろうと非常に考えていました。つまり、415,000 から 425,000 の範囲で、これが私たちの予測であり、2024 年の予測です。ブルーノ、ご質問ありがとうございます。ブルーノ、生産についてです。今年 2024 年の第 1 四半期の見通しについては、共有することはできませんが、お伝えすることはできますが、前年の最終四半期と比較して生産で何が起こっているかについてはお知らせします。まず第一に、次の穿孔活動を行う間にペルム紀で予想された減少が見られました。

当社では 300 以上の井戸を生産していることを思い出してください。そのため、その減少、その行動は特にこの第 1 四半期に見られます。第二に、年初に行ったクピアグア工場のメンテナンスの影響で、これはガス生産にも影響を及ぼします。そして第三に、特にルビアレスとアラウカ、カパチョスで私たちが提携公園と共有している資産を持った妨害、ストライキです。つまり、この影響により、合計で約 40 万バレルの生産が延期されているということになります。そして、言及されているもう一つの影響は、当社の生産にも影響を与える干ばつによる閉鎖です。

ミレナ・ロペス:ありがとう、ブルーノ。そしてこちら、ミレーナ。吊り上げコストについては、さまざまなコンポーネントの影響をある程度明確にすることができます。Ecopetrol におけるこの引き上げは、コストのところで述べたものと同様であり、コスト執行の強化により、年末である第 4 四半期にはさらに引き上げられます。だからこそ、昨年の第 4 四半期と今年の引き上げを比較すると、45% という大幅な増加が見られます。そして、さまざまなコンポーネントを見ることが重要であると私は信じています。これらを見ると、最も大きな要素は為替レートの影響です。費用の約 75%、つまり吊り上げ費用の約 75% はペソです。そして、45% の増加のうち 23% は、昨年の第 3 四半期の為替レートより COP900 低い為替レートに相当します。

したがって、これは吊り上げコストを理解する上で非常に重要なコンポーネントです。2つ目は電力エネルギーコストです。その 45% のうち、9% がエネルギーコストです。そして、前に述べたように、今四半期と 2024 年の第 1 四半期の両方で、エルニーニョ現象の影響により、電力コストが予想を上回ることになるでしょう。これらは一時的なものであり、年末までに修正される必要があります。そしてその影響は、もう一つの影響はインフレです。これら 3 つの要素を見て数値化すると、吊り上げコストに何が起こっているのか、そしてそれを将来どのように見ていくのかが理解しやすくなります。大きなコストがないと仮定すると、12 から 13 の範囲になるはずです。為替レートの動き。

オペレーター:サンタンデール銀行のロドリゴ アルメイダがオンラインで質問しています。今すぐ質問できます。

ロドリゴ・アルメイダ:こんにちは、リカルド、ミレナ、そしてエコペトロールチームの皆さん。実は、フォローアップの質問が 2 つあり、それから実際の質問が 1 つあります。今の上流側の議論に戻ろうかと思います。そして、短期的な生産見通しには 3 つの主要な要素があると私は理解しています。ペルム紀、メンテナンス、そしてストライキについて触れました。ここで理解していただきたかったのは、ペルム紀からコロンビアの残りの生産までの吊り上げコストに大きな違いがあると言えるからです。そこで私は、これら 3 つの要素のうち、ペルム紀が第 1 四半期の影響にどれだけの影響を及ぼしているのかを理解したいと思いました。したがって、ここで短期的な吊り上げコストの見通しについても理解することができ、役立つと思います。

私が受けた2番目のフォローアップは、精製に関するものです。下流マージンについて、もう少し詳しく説明します。私の理解が正しければ、在庫回転率などによる影響があったということですね。それで、それを確認していただければ。途中の翻訳で何かが失われているかもしれないと思いますが、それをもう少しよく理解したいと思いました。それから、3番目の点で私が実際に抱いている質問は、米国の作戦に関連していますよね?Permian、そして今では合弁会社を通じてメキシコ湾でも生産を再開しましたね。見たかったのですが、つまり、あなたがやっているのですが、コロンビア以外でももっと活動しているようですね。これは、コロンビア国外の上流プロジェクトにさらに投資する可能性に関する考え方の観点から、そこでの戦略の変化を示していますか?

そういった疑問があると思います。ありがとう。

リカルド・ロア:ロドリゴ、ご質問ありがとうございます。リカルド・ロア大統領。はい、以前に詳しく述べたように、短期と中期の違いはペルム紀に関連しています。これは、Ecopetrol の非常に収益性の高い、より効率的な資産でした。そして、はい、私たちはその分野でのより大きな生産への期待を評価しており、その評価によってそれらの期待が実現することがわかります。そこで、私はアルベルト・コンスエグラに発言権を与え、ストリーミングについて、つまりストリーミングのマージン、それがコロンビア国外へのさらなる投資戦略にどのような影響を与えるかについても話してもらいます。そうですね、それには答えたいと思います。私たちは探査を増やすプロジェクトに重点を置いています。そして私たちはそこに重要なリソースを投資しています。

私たちは現在、田んぼの涵養の改善、穿孔の改善、井戸のメンテナンスを通じて、より大きな回復を図ることに重点を置いています。そこに私たちは投資を集中してきました。はい、当社は外部に重要な投資を行っていますが、それらはエコペトロールによって行われたものではありません。これらは ISA によって行われます。昨年、パナマ、ペルー、ブラジルの道路と送電用資産、チリの道路の開発に、ほぼCOP10兆の資産が投資されました。これは予算で管理されているもので、これはISAが作ったものです。

アルベルト・コンスエグラ:ロドリゴ、ご質問ありがとうございます。たとえば、ペルム紀コストのインフレの影響と保険料引き上げコストについては、これだけは言えます。ドル、つまりペルミアン資産のインフレを見ると、インバーターの設備投資にも影響を及ぼし、ある年から次の年までに約 17% 上昇することになります。これらは 2022 年と 2023 年に影響します。つまり、引き上げコストは、2022 年の第 4 四半期には 1 バレルあたり 4 ドルだったのが、昨年の第 4 四半期には 1 バレルあたり 5 ドル以上になります。この傾向は、2024 年には 4.5 ドルから 5.5 ドルの間になるだろう。一方、効率化介入と生産の伸びという 2 つのことの積であるインフレの影響は逆転するだろう。これは一次充電がある資産であるため、二次充電があるため成熟した資産とは比較されないことを強調することが重要です。

したがって、これらのマークは異なります。したがって、これらは明確にするためのものです。下流について、ちょっとお聞きしたいのですが、先ほど 2 つのことを挙げましたが、それは [キュー] (ph) マージンの悪化です。まず第一に、製品差額のスプレッドでは、ディーゼルとガソリン、および昨年の第 4 四半期に見られたより大きなコストに関連するその他のスプレッドがあります。したがって、これら 2 つの変数は、昨年の第 4 四半期の純利益に影響を及ぼし、今年も影響を与えると確信しています。しかし、前に述べたように、今年の 1 月と 2 月の行動にはマージンが予想されており、計画よりも良好であることがわかります。

ロドリゴ・アルメイダ:完璧です。ありがとう。

オペレーター:次の質問は、JPモルガンのアレハンドラ・アンドラーデさんです。

アレハンドラ・アンドラーデ:こんにちは、私の最初の質問はすでに答えられていると思いますが、下流マージンに関連したもので、スプレッドとコストの両方であると説明されました。それから、コロンビアの資産、特にガス分野の資産を取得する機会に関してお聞きしたいのですが、何か検討していることはありますか、それとも現時点では単純に探査に重点を置いているのでしょうか?ありがとう。

正体不明の会社代表者:おはようございます、アレハンドラ。ニコラス・アズクエナガ副社長、戦略・新規事業担当副社長が答える。無機オプションに関しては、はい、いつものように検討しており、コロンビアやその他の地域におけるガスと石油の両方について、当社の体系的な手順の成長オプションの一部でした。これは私たちが継続的に行っている演習の一部です。これらの機会が当社の承認プロセスに成熟するにつれて、当社はそれらを市場に公開していきます。それについて私が言えるのはそれだけです。どうもありがとうございます。

アレハンドラ・アンドラーデ:ありがとうございます。

オペレーター:ルイス・カルヴァーリョ: 質問です。

オペレーター: [技術的難易度] 配当あり。したがって、2024 年の配当に関する提案に関して、経営アプローチがどのようになるかを調整し、理解しようとしているところです。

リカルド・ロア:リカルド・ロア、エコペトロール社長。ルイスさん、ご質問ありがとうございます。そのうちのいくつかは、以前にすでに言及し、以前に回答しました。もちろん、2023 年第 4 四半期の生産レベルは、過去 8 年間の最高記録の 1 つです。そして第二に、これは、原油価格の下落と当社の畑、特にマグダレナ、メディオ、 [識別不能]で。しかし、2024 年の生産の予想は、参考資料があり、まず価格の低下がそれを実行可能にするものであり、私たちが探索しているすべての分野、つまり現在商業的に探索しており、現在開発している分野を抽出することです。

そして、これは中長期的な期間、つまりエコペトロールが持つことができる最大のピークではありません。[29、30] (ph) に向けて、800、830 バレルの生産日が見込まれます。これは、この戦略のマクロ数値における戦略分析の際に社内で行った分析です。そしてもちろん、配当については、はい、今年は行われないとすでに述べましたが、昨年行ったものを適用するつもりはありません。私たちは会計処理をするつもりはありません。2022 年の補助金で抱えていた負債と政府との間で勘定科目を交差させ、その国が支払った金額のリスクと交差させます。なぜなら、前回は投資計画を活用でき、手術に関連する費用。

しかし、今年はそれを行うつもりはありません。そして最後の点は、ミレナに発言権を与えて彼女に説明してもらいますが、方法論については彼女がすでに言及したと思います。

ミレナ・ロペス:前に述べたように、配当は COP12.8 兆の配当に相当する 67% の支払いであり、COP11.3 兆は大株主である国に対するものであり、COP1.5 兆は少数株主に対するものです。したがって、国民への配当は 12 月 31 日まで支払うことができます。したがって、四半期ごとに受け取る電事連の支払いを支払った後、国民に支払うことになります。

オペレーター:それでは、ライブでの質問はもうありません。Credicorp Capital の Stefania Moskia がチャットで質問します。減損前の上流での税の動きについて詳しく教えていただけますか? そのセグメントにおける 2024 年の実効金利はどれくらいと予想されますか?

ミレナ・ロペス:こんにちは、ステファニア。ミレーナ・ロペスです。税金に関するいくつかのトピックを強調しておきます。まず、11月に憲法裁判所に、はい、ロイヤルティの費用は税金から控除できるとの判決を下しました。そうでなければ、2023 年を通じて 160 万 COP の税金の増額支払いが発生することになります。これは第 3 四半期に与えられるため、その四半期では、年間で得た税金の節約を取り除く必要があります。第 4 四半期にそれを逆転させたので、何らかの形で COP1 兆 3,000 億を節約できる有利な税金が手に入りました。つまり、これは、第 4 四半期に影響を与えるのは、その四半期の特定のレートであると考えられます。さらに、年間を通じて、15%の超過率を想定して引当金を作成していました。

現在、適用される超過金利を廃止する法令が制定されました。そして 2023 年には、価格スプレッドの平均により、10% の超過金利が示唆される四半期になります。そうですね、年間8,000億ドルかかっていた税金を取り消す必要があります。これは第4四半期でわかります。つまり、第4四半期に四半期ごとに計算すると、実効税率がわかります。 、これら 2 つのトピックの影響を受けます。年間全体の数字を見ると、エコガソリンの実効税率は 36.6% であり、2022 年の 31% とは異なります。そして、ここでの主な影響は、2023 年に初めて影響を与える税制改革の影響です。これで第 4 四半期の税が明確になるかどうかはわかりません。

オペレーター:ゴールドマンサックスのブルーノが尋ねます。国内のディーゼルとガソリンの価格は国際価格と比べてどうですか?

ミレナ・ロペス:こんにちは、ブルーノ、ミレナ・ロペス。したがって、ディーゼル価格を確認する際には、より最新の情報を提供するために、2 月の平均について具体的に説明するつもりです。ディーゼルの価格は約9,500COPです。平価価格で見ると、15,000COP近くになります。したがって、実質的な補助金は 63% になります。しかしながら、2月のガソリン価格を見ると15,700COP程度であり、優先価格はこれを少し下回る水準となっている。したがって、実際には、私たちが現在見ているのは、ディーゼルで不足しているガソリンに対して約2,000COPの補助金である。つまり、ディーゼルに関しては補助金があり、ガソリンについては補助金を少し上回っており、赤字の改善に役立っています。FEPC の質問に関しては、ここで重要なのは、昨年国政府が行ったガソリン価格の値上げにより、FEPC の月間累積額が減少するだけでなく、この市場の縮小により、FEPC の月次累積額が減少することになるということです。価格が私たちをそこに導きます。

2024 年の価格不足額を予測すると、COP3 兆から COP4 兆程度になるでしょう。もちろん、為替レートや差額によって変動します。しかし実際には、基本シナリオではないディーゼル価格の変動がなければ、何らかの調整が行われることを期待しています。年末には、FEPC による赤字が過去 2 年間に見られたものよりも劣る見通しですが、これは会社にとっても、エコペトロールの立場にとっても素晴らしいニュースです。

オペレーター: [識別不能] には 2 つの質問があります。まず、最高裁判所による 3 月のロイヤルティの損金不算入に関する最新情報や予想はありますか? そして第二に、今年はその財政を助けるために、税赤字を上回る特別配当が期待できるだろうか?

ミレナ・ロペス: [識別不能] ご質問ありがとうございます。またしてもミレナ・ロペス。はい。さて、憲法裁判所について。11 月に、ロイヤルティ価格は控除の対象となる、つまり税額控除の対象となるという規則を制定しました。今年の初めに、財務省は税への影響について、「影響のある事件」であると発表した。そして財務省には、このような税金への影響を裏付ける記録的な指標を法廷で根絶する時間があります。裁判所がこれを受け取ると、事件を受け入れ、それについて話し合うことになります。そしてその期間中に彼らは答えを得るでしょう。したがって、ここで重要なことは、裁判所がその税影響事件を修正して受け入れることを決定した時点で、私たちはそれを保留するということです。

そして最終判決を待たなければなりません。そしてエコペトロールでは、裁判所の言うことを受け入れます。したがって、現時点では追加情報はありません。特別配当についての2番目の質問です。現在までのところ、株主総会に持ち込まれる配当金の 67% を除いて、この件について財務省と協議していません。

オペレーター:結果とマイルストーンをおめでとうございます。PDVSAとのビジネスの可能性について。そのオプションでどれくらい進みましたか?

リカルド・ロア:ありがとう、ホセ・ダニエル。リカルド・ロア大統領。私たちが社内で行っている評価、つまり短期的に PDVSA とビジネスを行う可能性は、PDVSA と Ecopetrol の間で 2007 年から 2027 年まで継続的に再開されてきた契約に焦点を当てており、そこでは譲渡可能であるとしています。したがって、ここ数か月間、輸送の所有者としての PDVSA ガスとのやり取り、つまり資産輸送、ガス輸送は、協力して作業を行い、条件を検査および修正し、行動を開始するというコミットメントを維持することです。生産探査に関連した緊急事態をサポートします。したがって、これも選択肢の 1 つです。今後の需要に応えるために、さらに 4 ~ 5 ギガバイトを検討しているところですが、169 ギガバイトの不足があります。

したがって、基本的に、私たちは多くの選択肢の中で、これらの法的プロジェクトに取り組む機会を評価しています。また、このトランザクションを回避する VAC からの制限がないため、これが発生します。

オペレーター:スタンダード・アンド・プアーズ社から、2024 年に向けて製油所の生産能力はどのくらいを考えていますか?また、これがコロンビアへのガソリン輸入にどのような影響を与えるか教えてください。

アルベルト・コンスエグラ:マヌエラ、こんにちは。アルベルト・コンスエグラ。ご質問ありがとうございます。2024 年の積載量の観点から見ると、平均は 415,000 ~ 425,000 バレルになります。特に輸入の場合、まあ、ガソリンの相関関係はどうなっているでしょうか。両方の製油所の生産能力は、年間のメンテナンスに応じて 80,000 バレルから 90,000 バレルの間です。そして輸入量はそのあたり4万から5万バレルになるだろう。それでは、今年の最初の数か月間で何が起こるでしょうか? そうですね、輸入量がその範囲である45,000バレルを下回ると減少します。これは良い知らせです。それにもかかわらず、需要の再活性化を待つ必要があり、これはガソリン価格、国際ガソリン価格の動向によって決まります。これが現在管理している変数です。生産の観点からすると、私たちの計画は安全です。

オペレーター:もう質問はありません。そこで私たちは大統領に最後のメッセージを求める発言をします。

リカルド・ロア:ありがとう。ご参加いただきまして、重ねて御礼申し上げます。非常に重要なリーダーシップ、Ecopetrol、そして市場状況の危機的状況のマージンを示してきた私たちと協力しているこの素晴らしいチームとともに、当社と子会社に確固たる信頼を置いてください。私たちはこれからも取り組み続け、エコペトロールを統合し、コロンビアだけでなく、私たちが存在する各国の経済に重要な参加をする偉大な企業にし続ける責任を負い続けます。ご参加いただき誠にありがとうございました。ありがとう。

✅ まとめ

業績

- 良い点:

- 石油換算生産量、精製処理量、EBITDAが増加。

- 悪い点:

- 純利益が減少。

投資

- 良い点:

- 積極的な投資を実施。

環境

- 良い点:

- エネルギー効率化、排出量削減、再生可能エネルギーへの投資を進めている。

その他

- 良い点:

- ガバナンス、リスク管理、コンプライアンス、透明性、説明責任、多様性、公平性、包括性を強化。

- 社会投資プログラムを通じて地域社会に貢献。

将来見通し

- 良い点:

- 2024年も安定した業績予想。

エコペトロールは、2023年もエネルギー市場の厳しい環境下で堅調な業績を維持しました。生産量、精製処理量、EBITDAが増加し、積極的な投資を継続しています。環境問題への取り組みも積極的に進めており、社会投資プログラムを通じて地域社会にも貢献しています。2024年も安定した業績が予想されます。

今回の記事はいかがだったでしょうか。

このブログは、これからもお金と向き合ってきたひとには、質の高い情報とモチベーションにアップに役に立つ記事を発信していきます。

またお金に向き合ってこなかったひとには、家族に話したくなるような情報も混ぜながら、記事を綴っていきます。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いしま

✅ 投資ブログや趣味のブログを始めよう【Swellの紹介】

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント