30代は人生の大きな分岐点。

これから何をなすのかを考えて、行動することが必要な年齢です。

転職したり起業したり、何かに挑戦しやすいのが30代でしょう。

そんな30代ですが、年収が周囲と大きく変わる年齢でもあります。

今回の記事では、30代の年収別(2人以上の家計世帯)を抽出してグラフ化しました。

またデータについても考察していますので、資産形成の参考になるはずです。

ぜひ、あなたの年収に近いデータを参考にしていただければと思います。

✅30代の年収別の金融資産を知りたい

✅年収が少ないと資産ができないと思っている

✅どのくらい資産があると不安は消えるのか、ゴールラインを知りたい

📕 この記事の結論 📕

✅30代は資産形成期。40代・50代ほど資産を形成していない。

✅一方で中間層は資産保有率が高い。堅実な層は堅実な資産運用を行っている

✅30代こそ転職も含めた年収アップを積極的に行っていこう。

ネット証券を開設するならSBI証券がおすすめ!!

✅老後不安は消えないのは、ゴールがわからないから

この記事は30代の年収別の金融資産を知り、ご自分の金融資産と比較して最適解をみつけることが目的です。

一方で、どのくらい貯めていいか分からないと考えている人もいるでしょう。

今回はそのようなひとのために、まずはゴール設定について考えてみました。

家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)の老後の生活についての考え方について5000人を対象にアンケート調査が行われています。

当然ですが、現時点で金融資産を持っていない家計や100万円未満の家計では心配していないは約13%。

残りの87%は老後の心配をしています。

金融資産が増えていくと心配していない層は増えていきますが、金融資産が3000万円を超えると57.8%のひとが心配していないと答えています。

このように金融資産は3000万円以上を貯めることができれば、老後の不安は大きく改善されるはずです。

ぐりっと

ぐりっとこの記事では3000万円をボーダーラインとしてまとめました。

✅ 40代年収別を知りたい

✅50代年年収を知りたい

✅年収別 金融資産を保有している30代はどのくらいいるか?

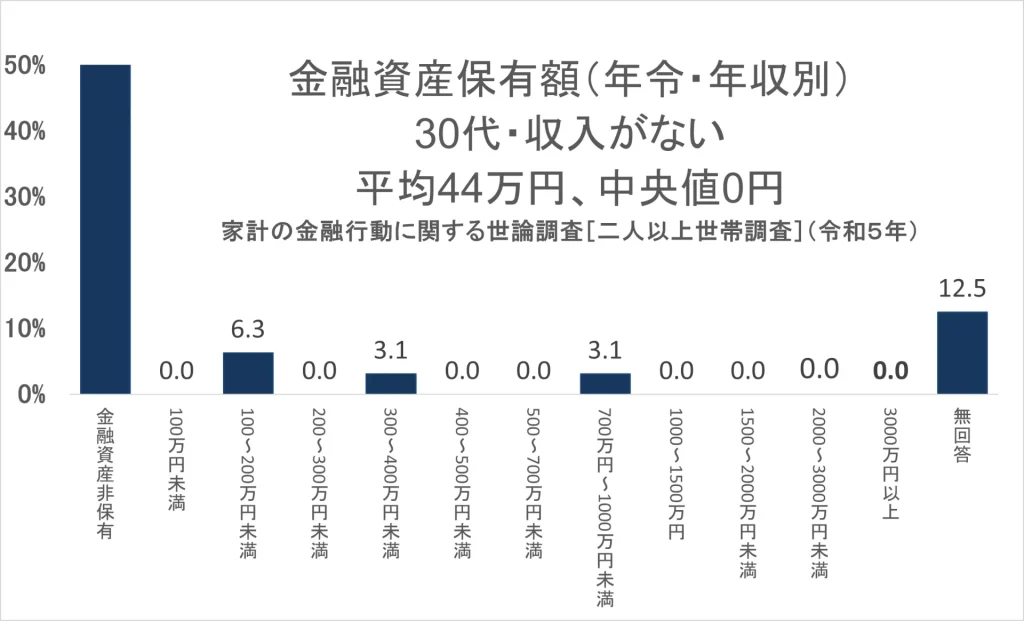

✅30代2人以上世帯で収入がない

30代収入がない2人以上世帯:金融資産保有額:平均44万円、中央値0円

ぐりっと

ぐりっと30代の年収がないひとは、貯金がないと考えてよさそうです。

年収がないひとは学生であったり、夢を追いかけていたりと目標に向かって努力しているのであればよいのですが‥‥。

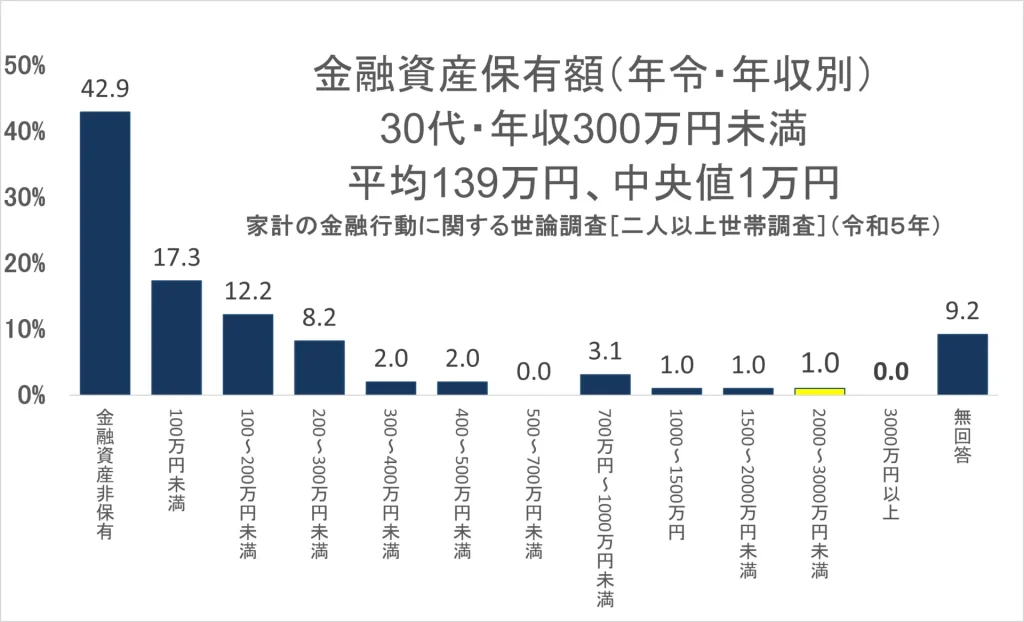

✅30代2人以上世帯で年収300万円未満

30代年収300万円未満2人以上世帯:金融資産保有額:平均139万円、中央値1万円

ぐりっと

ぐりっと年収300万円以下では、ほとんどのひとが金融資産が増えません。

この層では転職を考える必要がありそうですね。

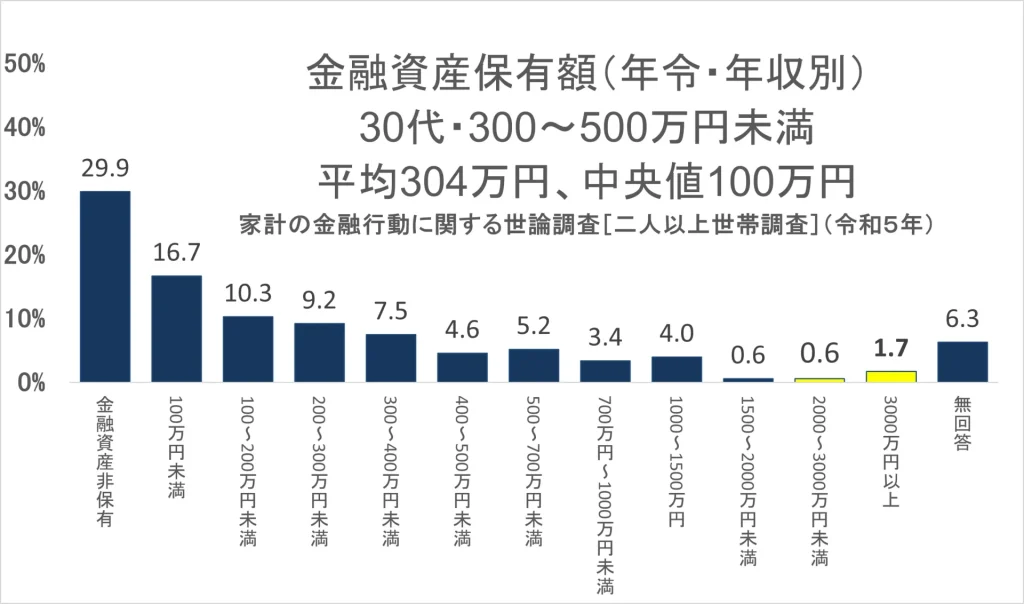

✅30代2人以上世帯で年収300万円-500万円

30代年収300万円-500万円2人以上世帯:金融資産保有額:平均304万円、中央値100万円

ぐりっと

ぐりっとボリュームゾーンでは、金融資産を保有していない人が大幅に減り、中央値も100万円まで増えますね。

年収の壁が大きい事がわかりますね。

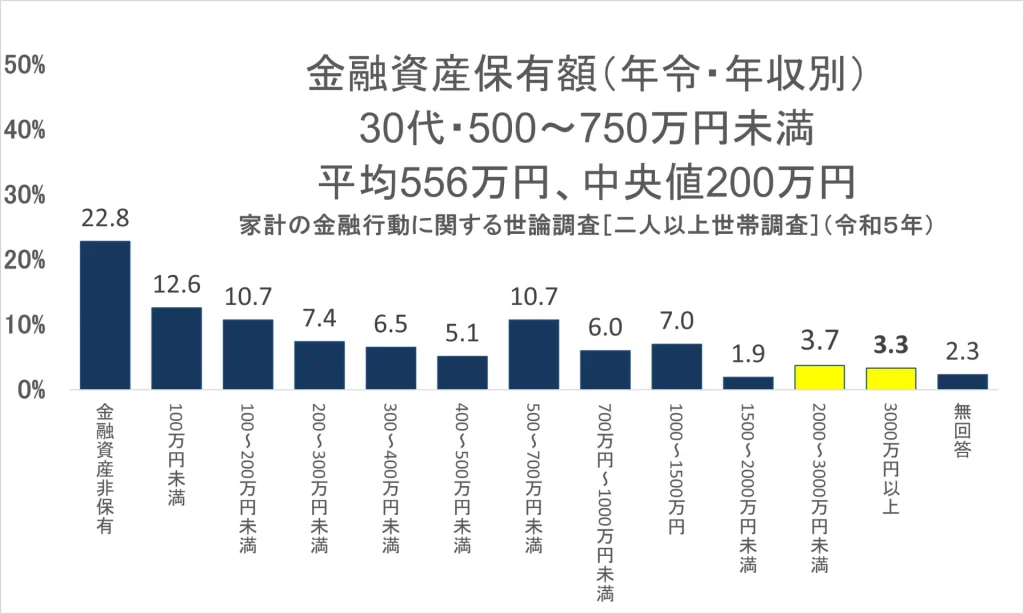

✅30代2人以上世帯で年収500万円-750万円

30代年収500万円-750万円2人以上世帯:金融資産保有額:平均556万円、中央値200万円

ぐりっと

ぐりっとこの年収になると、30代でも1000万円を超える猛者が出現します。

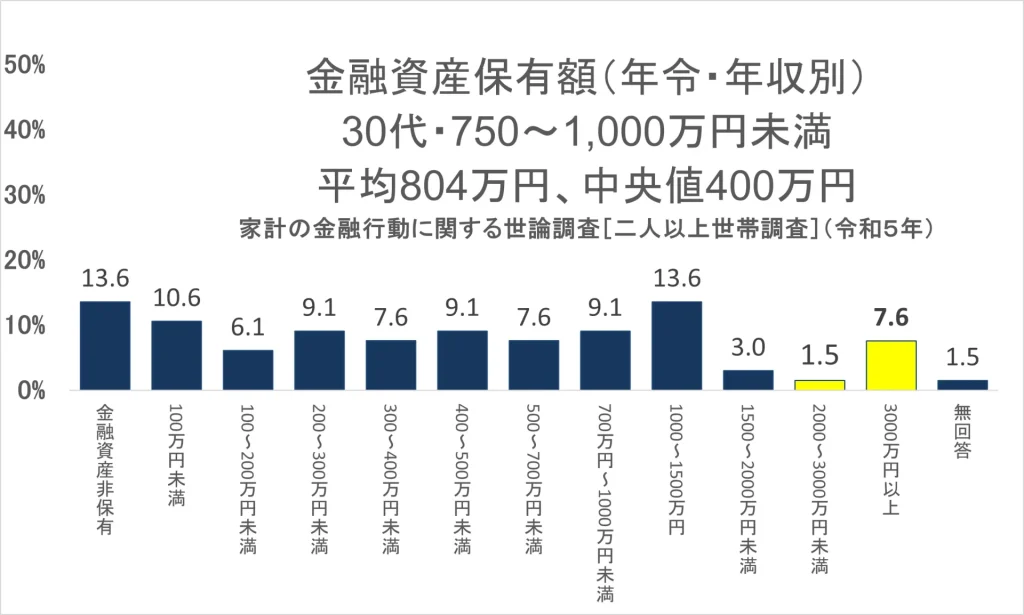

✅30代2人以上世帯で年収750万円-1000万円

30代年収750万円-1000万円2人以上世帯:金融資産保有額:平均804万円、中央値400万円

ぐりっと

ぐりっとこの年収で30代は将来を真剣に考えているのでしょう。

ほとんどのひとは金融資産を保有しています。

中央値が400万円を超えると安心感がありますね。

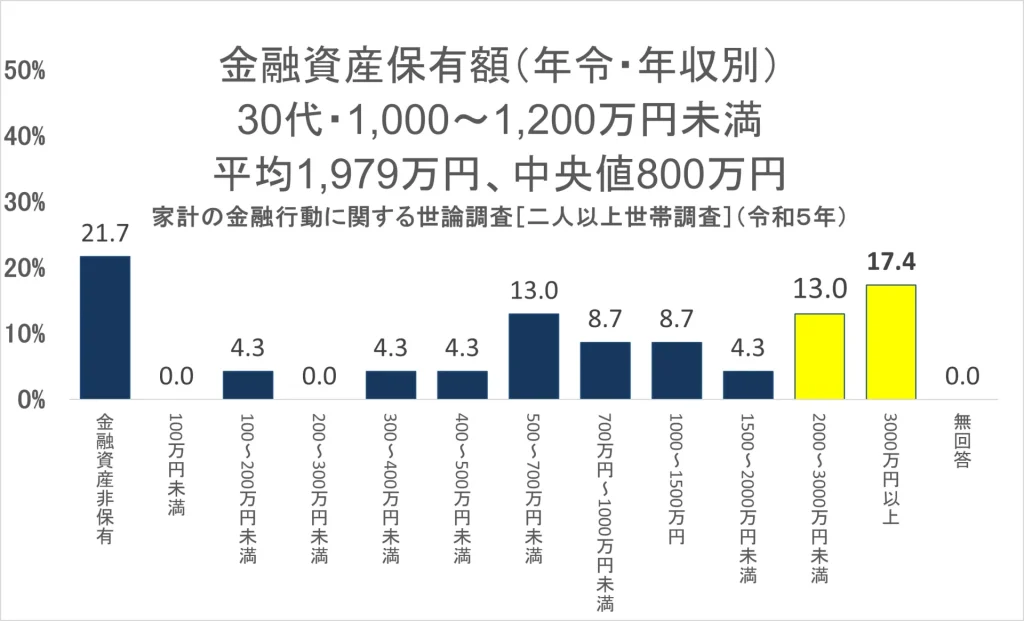

✅30代2人以上世帯で年収1000万-1200万円

30代年収1000万円-1200万円2人以上世帯:金融資産保有額:平均1,979万円、中央値800万円

ぐりっと

ぐりっと1000万円を超えると金融資産非保有が増えます。

消費を促進する理由があるのでしょうか。

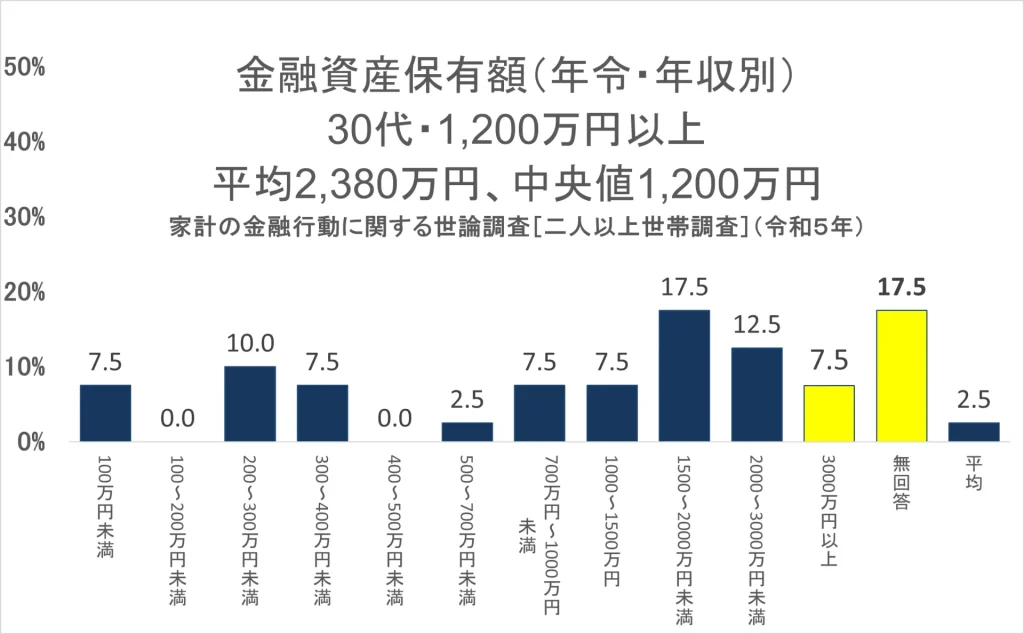

✅30代2人以上世帯で年収1200万円以上

50代年収1200万円2人以上世帯:金融資産保有額:平均2,380万円、中央値1,200万円

ぐりっと

ぐりっとこの層に到達するひとは、ごく少数でです。

それでも資産を増やすことができない理由は教育費や豪遊した生活なのでしょうか。

✅30代で必要なことは挑戦すること、年収アップさせること

今回紹介しませんでしたが、全体的に最も多いのは500万円から750万円未満で、次に300万円から500万円未満の層が続きます。

40代や50代を考えると、30代で上位に位置する方が長期的な資産形成に有利です。ですから、早いうちに転職や年収アップを目指すことが重要です。

30代での転職が上手くいかなくても、40代で修復できますが、40代や50代での失敗は資産形成に大きな影響を与える可能性があります。

✅ まとめ

- 30代2人以上世帯の金融資産保有状況

- 年収がない層: 平均44万円、中央値0円。

貯金がほとんどなく、学生や夢を追いかける人? - 年収300万円未満: 平均139万円、中央値1万円。

金融資産の増加が少なく、転職の必要性が示唆される。 - 年収300万円-500万円: 平均304万円、中央値100万円。

中央値が100万円に増加し、安定感が漂う。 - 年収500万円-750万円: 平均556万円、中央値200万円。

1000万円超える人が出現し、将来への真剣な考えが示される。 - 年収750万円-1000万円: 平均804万円、中央値400万円。

ほとんどの人が金融資産を保有し、安心感が生まれる。 - 年収1000万円-1200万円: 平均1,979万円、中央値800万円。

金融資産非保有が増え、消費を促進する理由が考えられる。 - 年収1200万円以上: 平均2,380万円、中央値1,200万円。

ごく少数が到達できるレベル、資産形成への影響が考慮される。

- 年収がない層: 平均44万円、中央値0円。

- 30代での重要なポイント

- 挑戦と年収アップ: 早期の転職や年収アップを目指すことが重要。

- 長期的な資産形成への影響: 40代や50代での失敗は資産形成に大きな影響を与える可能性があるため、30代での行動が重要。

まずは自分の立ち位置を確認してみてください。

その年収の同世代のひとが、金融資産を大きく伸ばしているのであれば、自分の行動の変えるきっかけにしてください。

もし年収の壁にぶち当たり、金融資産を増やすことができないのであれば、転職をおススメします。

今回の記事はいかがだったでしょうか。

このブログは、これからもお金と向き合ってきたひとには、質の高い情報とモチベーションにアップに役に立つ記事を発信していきます。

またお金に向き合ってこなかったひとには、家族に話したくなるような情報も混ぜながら、記事を綴っていきます。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いしま

✅ 投資ブログや趣味のブログを始めよう【Swellの紹介】

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント