先日、会社の同僚と話していたときのことです。

「もっと新NISAで積み立てしておけば良かったなあ。でも、個人年金保険に入っちゃったし、どっちが得かなんて最後まで分からないよね」。

そんな話がきっかけで、普段から新NISAにフルコミットしている私の興味スイッチがオンになりました。

「本当に個人年金保険ってお得なの?」と気になり、リサーチ魂を発揮して徹底調査。

サラリーマンの老後資金対策にどれが最適なのかを、数字と事例を交えながら分かりやすく解説します!

- 同僚から個人年金保険を勧められて迷っているサラリーマン

- 老後の資金準備を考え始めたけれど、どの方法が良いかわからない人

- 新NISAや投資と保険を比較してベストな選択をしたい人

- 個人年金保険はリスクが少なく計画的な資金準備が可能だが、増える額は控えめ

- 新NISAは投資リスクはあるが、高いリターンを期待できる

- インフレ対策を考えるなら、投資のほうが将来的に有利

サラリーマンの老後資金準備としては、状況に応じて「分散」がおすすめ。ですが、老後の安心感よりも「お金を増やす」ことを優先するなら、新NISAを全力で活用するのがベターです!

ネット証券を開設するならSBI証券がおすすめ!!

SBI証券と一緒にクレジットカードを作るなら、三井住友カードがおすすめ![]()

ネット証券を開設するなら楽天証券がおすすめ!!

楽天証券と一緒にクレジットカードを作るなら、年会費永年無料の楽天カード![]()

✅ 個人年金保険とは?加入者の特徴とメリット・デメリット

まずは、個人年金保険について基本的な情報を押さえましょう。

個人年金保険とは

個人年金保険は、自分で積み立てた資金を「老後の年金」として受け取る保険商品です。

- 毎月または毎年の一定額を積み立て

- 契約時に決めた年齢(例:60歳や65歳)から受け取り開始

- 確定型(受取額が決まっている)と変額型(運用結果で受取額が変わる)の2タイプがある。

これは保険の一種なので、万が一の際に受取人が指定されている点も特徴です。

個人年金保険のメリット

- 安定性

契約時に決まった金額を受け取れるため、リスクが少ないです。将来の計画を立てやすいですね。 - 節税効果

個人年金保険料は、生命保険料控除として所得税や住民税の負担を軽減できます。

具体的には、年間保険料が8万円以上の場合、最大で所得税4万円、住民税2.8万円が控除されます。

個人年金保険のデメリット

- 運用利回りの低さ

多くの個人年金保険の返戻率(受取総額 ÷ 払込総額)は110%前後。

複利の利回りを考えると、投資商品の方が高いリターンが期待できます。 - インフレリスク

物価が上昇した場合、受け取った年金の価値が目減りします。これが、保険の固定的な返戻率の弱点です。

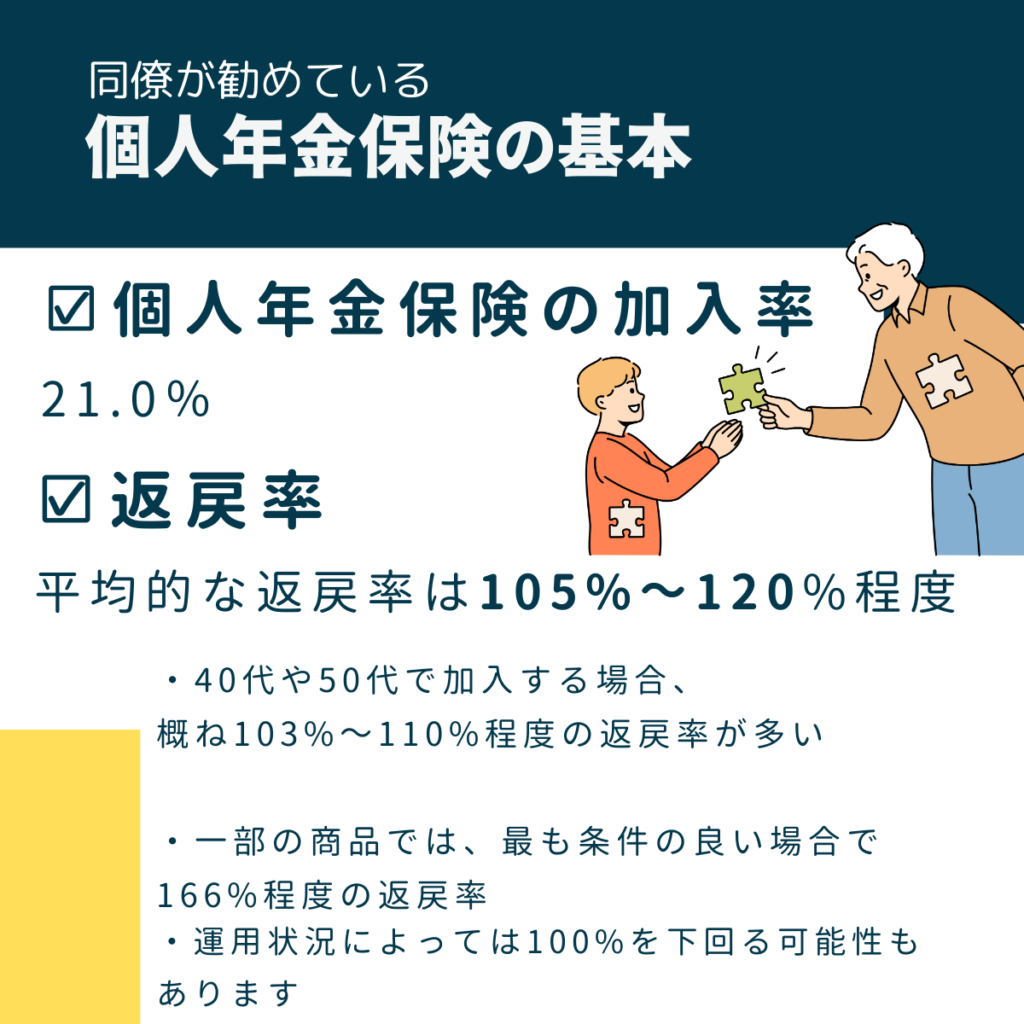

個人年金保険の加入状況

2022年の調査によれば、個人年金保険の加入率は21.0%。約5人に1人が利用しています。

- 男女ともに50代の加入率が最も高い

- 男性50代:23.7%

- 女性50代:25.2%

また、年間保険料の平均額は以下の通りです:

- 個人の平均

- 男性:20.6万円(約1.7万円/月)

- 女性:16.0万円(約1.3万円/月)

- 世帯平均

- 37.1万円(約3.1万円/月)

これを見ると、加入者は老後資金として堅実に準備を進めていることがわかりますが、保険料は家計に少なからず影響を与える金額ですね。

また新NISAは2024年3月末時点でのNISA口座数は約2,322.8万口座、日本の成人人口を約1億人と仮定すると、加入率は約23%程度。

統計的に推定すると、個人年金保険と新NISAの両方に加入している人は約487.8万人。

こう考えると、意外と多いのかもしれませんね。

![]()

✅サラリーマン向け個人年金保険の人気商品を比較

| 保険会社 | 商品名 | 特徴 | 還付率 |

|---|---|---|---|

| 富国生命保険 | 個人年金保険みらいプラス | • 年金受取期間は5年・10年・15年から選択可能 • 毎年の決算状況によっては配当金を受け取れる可能性あり | 20代:120%超 40歳男性:113.77% 40歳女性:113.77% |

| 住友生命保険 | たのしみワンダフル | • 年金受取期間は5年・10年・15年から選択可能 • 20代・30代で高い還付率 | 30歳女性:119.41% 40歳男性:113.77% 40歳女性:113.77% |

| 明治安田生命 | 年金かけはし | • 年金受取期間は5年または10年 • 保険料免除特約を付帯可能 | 40歳男性:103.00% 40歳女性:103.02% |

| 三井住友海上あいおい生命保険 | &LIFE個人年金保険 | • 年金受取期間は5年・10年・15年の確定型、または10年保証期間付き終身年金 • 60歳まで加入可能(終身年金の場合) | 20代・30代:102%前後 |

| 日本生命 | みらいのカタチ年金保険 | • 確定年金と終身年金(10年保証期間付)から選択可能 • 幅広い年齢層(7歳〜65歳)が加入可能 | 105.35% |

注意:還付率は年齢、契約条件、支払い方法などによって変動する可能性があります。また、これらの数値は特定の条件下でのものであり、実際の還付率は異なる場合があります。

✅個人年金保険 vs 新NISA!どちらが得か比較してみた

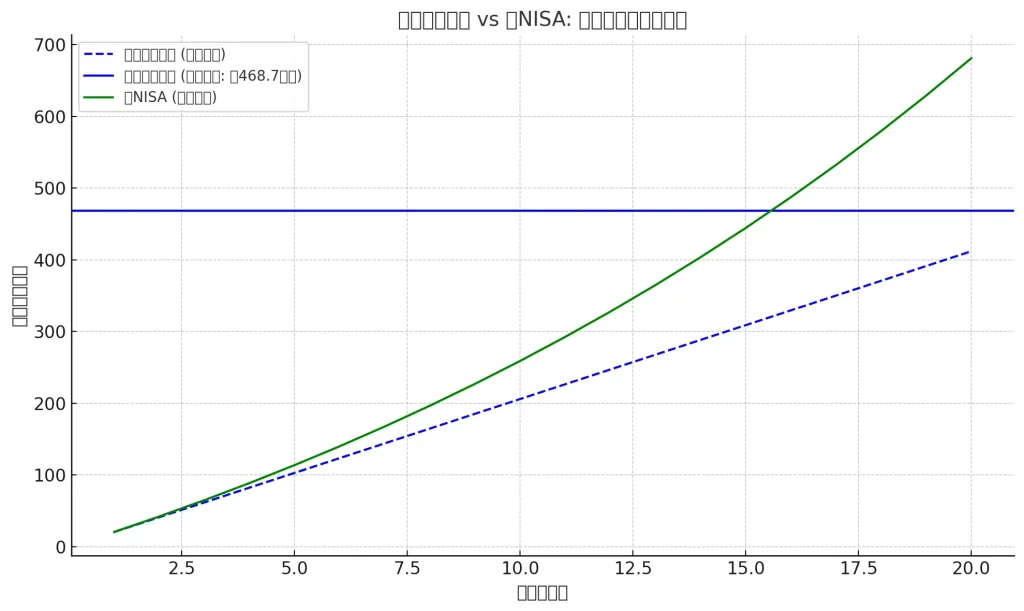

ではここからは具体的に、個人年金保険と新NISA、20年間積み立てた場合のシミュレーションをしてみましょう。

- 個人年金保険

- 年間保険料:男性:20.6万円(約1.7万円/月)

- 総払込額:412万円

- 返戻率:113.77%

- 受取総額:約468.7万円

- 新NISA(年間5%の利回りで運用した場合)

- 年間積立額:20.6万円

- 複利運用後の総額:約684.7万円

青の点線は個人年金保険の積立総額(毎年一定額を積み立て)。

青の直線は個人年金保険の最終的な受取総額(約468.7万円)。

緑の線は新NISAで年間20.6万円を5%の利回りで複利運用した場合の総額推移(約684.7万円に到達)。

結論

新NISAは投資リスクがあるものの、20年間で216万円の差が生まれる可能性があります。

一方、個人年金保険はリスクを抑えながら安定した受取額が魅力です。

✅ まとめ

- 個人年金保険はリスクが少なく計画的な資金準備が可能だが、増える額は控えめ

- 新NISAは投資リスクはあるが、高いリターンを期待できる

- インフレ対策を考えるなら、投資のほうが将来的に有利

サラリーマンの老後資金準備としては、状況に応じて「分散」がおすすめ。ですが、老後の安心感よりも「お金を増やす」ことを優先するなら、新NISAを全力で活用するのがベターです!

今回の記事はいかがだったでしょうか。

このブログは、これからもお金と向き合ってきたひとには、質の高い情報とモチベーションにアップに役に立つ記事を発信していきます。

またお金に向き合ってこなかったひとには、家族に話したくなるような情報も混ぜながら、記事を綴っていきます。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ 2025年は暗号資産の時代。無料で合計BTC3,000円をゲットしよう

✅ 2025年はトランプ大統領に誕生により暗号資産の時代

✅ 暗号資産を始めたい!! おすすめ❶ bitFlyer

bitFlyerの招待コード(1500円が必ずもらえます)cril2e50

✅ 暗号資産を始めたい!! おすすめ❷ Coincheck

コインチェックでリンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券で投資するなら三井住友カード💳が必須です

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ Xで毎日ポストしています

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント