20代から60代にかけて年収300万から500万円未満の2人以上の世帯の金融資産がどのように変化するのか知りたいくありませんか。

今回は家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)を参考にしてグラフにまとめました。

年齢別の変化をみることで、より未来をみすえて資産形成を行うことができます。

この記事を読むことで、あなたの資産形成の一助になるはずです。

✅年収300万円から500万円未満の2人以上世帯のひと

✅資産形成に不安がある、どのように資産形成を行ってよいかわからない

✅投資初心者、貯金を始めたいひと

📕 この記事の結論 📕

✅300万円から500万円未満は、20代以降、お金があまり増えない。

✅共働き、転職も視野に入れる。

✅10年後、そして定年後まで考えた資産形成をしよう。

ネット証券を開設するならSBI証券がおすすめ!!

✅2人以上世帯【20代/30代/40代/50代】年収300万円から500万円未満

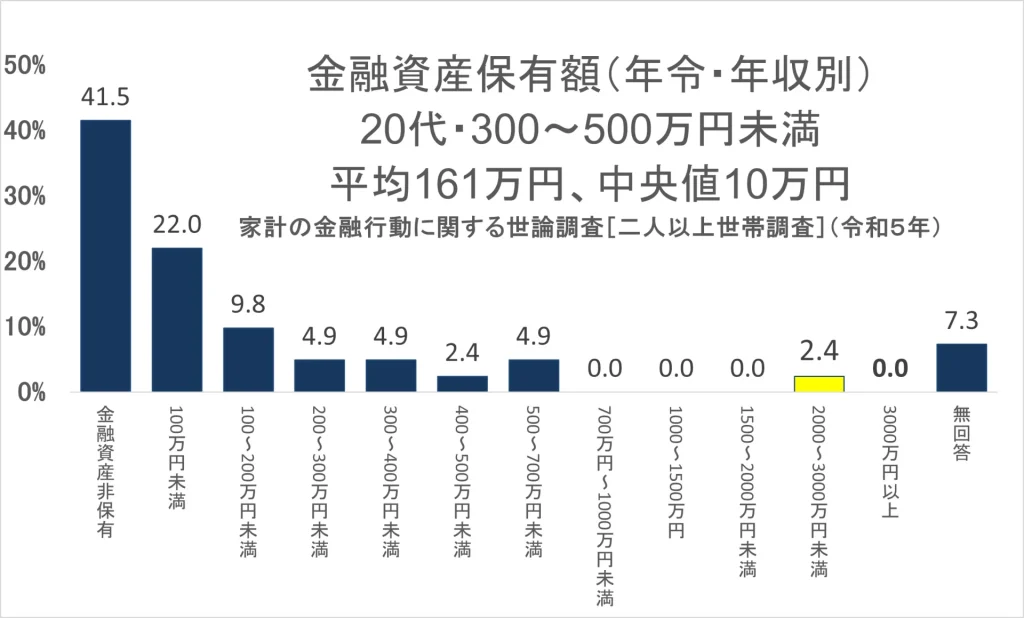

✅20代の2人以上世帯で年収300万円から500万円未満

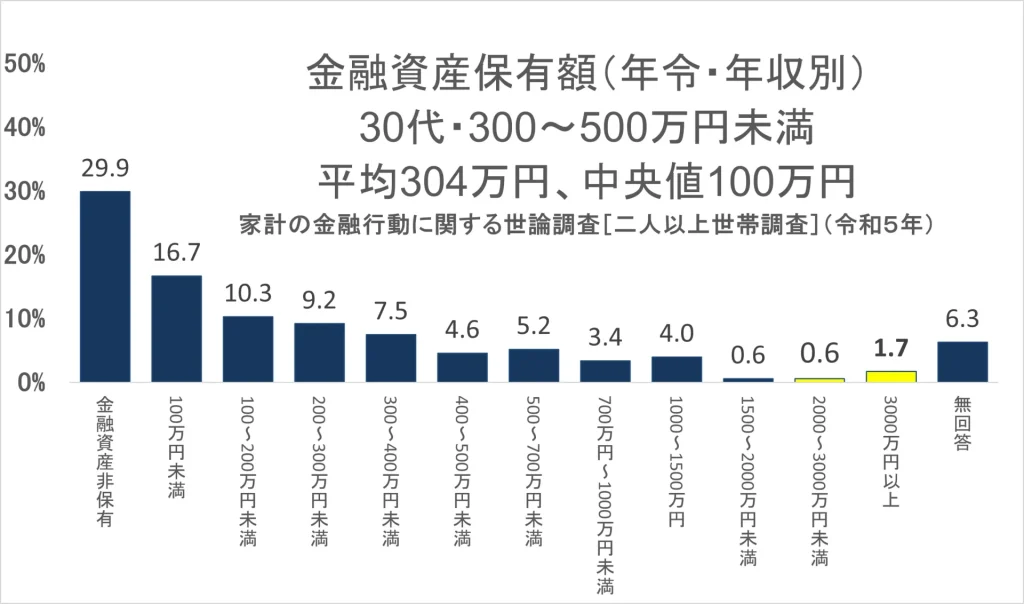

✅30代の2人以上世帯で年収300万円から500万円未満

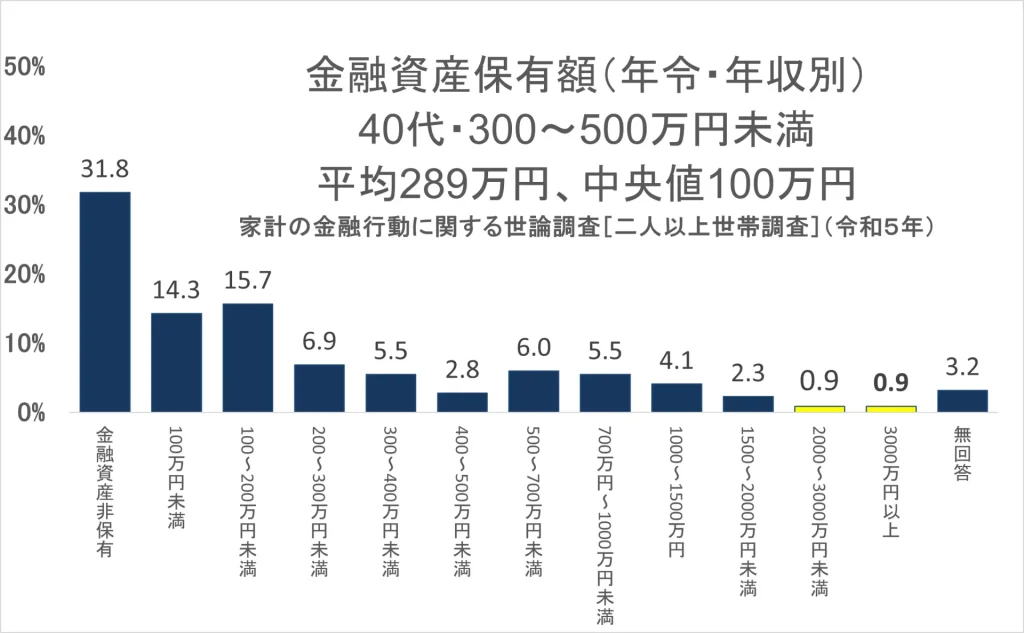

✅40代の2人以上世帯で年収300万円から500万円未満

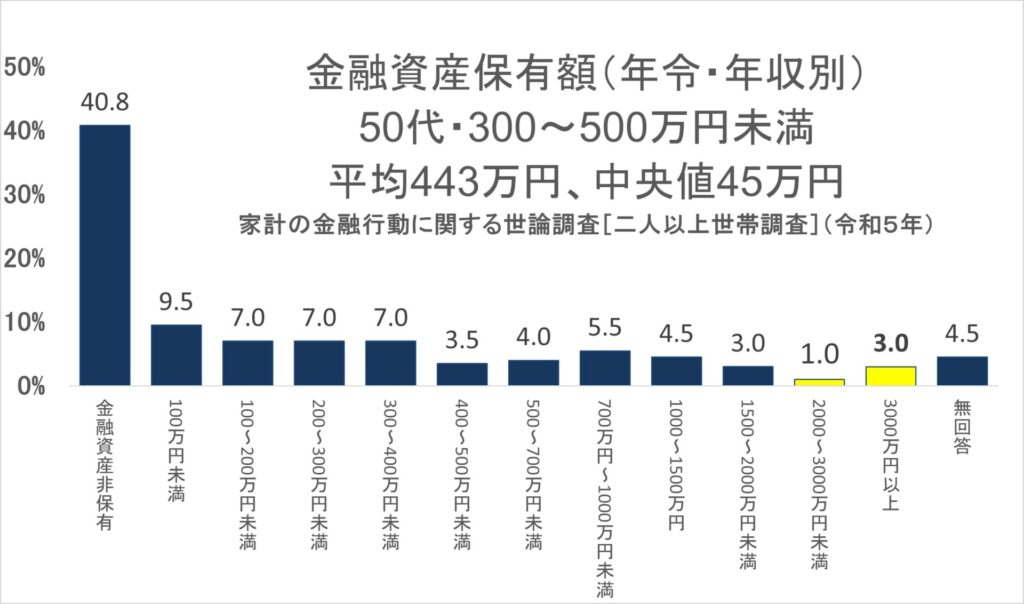

✅50代の2人以上世帯で年収300万円から500万円未満

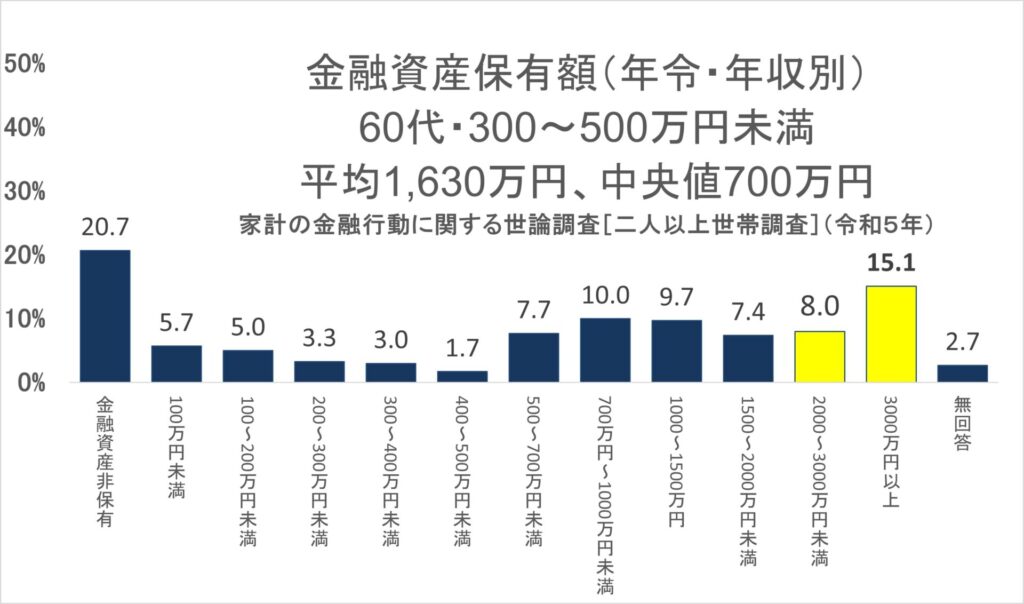

✅60代の2人以上世帯で年収300万円から500万円未満

✅このグラフを並べることで読みとれる人物像や未来

20代:ほとんどのひとは資産形成ができない。それなりに楽しく生活できるが、生きていくのに精いっぱい。お金を貯める余裕がない。

30代:20代のような支出が減り、一部のひとはお金を貯めることができる。

さらに、ごく一部のひとは、節約生活が功を奏して金融資産が大幅に増えるひとが現れる。

一方で子どもが生まれたり、住宅を購入したりすることで、ほとんどのひとは資産があまり増えない。

40代:子どもが大きくなり教育費が増え始める。資産は増えるどころか減ってしまう。

30代より減ってしまうひとが続出する。

50代:教育費の影響で資産が底つく人が増える。

教育費や生活費をうまくバランスが取れた一部のひとは資産が増える。

結果、同じ年収でも大きく減るひととの差が開く。

60代:ついに定年。退職金で中央値が大きく上がる。急に小金持ちが増える。

(さあこの後は生きようか…)

一部の大手企業を除くと年収が増える未来予想は描けない日本。

そんな日本で生きていく人々の生活は、このような姿が想像できます。

ではどうしたらいいのでしょうか。

ここからは改善策について考えてみました。

✅年収は変わらず、未来を変える方法

20代:少額でも良いので貯める習慣をつけよう。

最低でも手取りの1割は投資に回す。

20代は多少のリスクをとってもよい。

ただし経験や年収が上がるチャンスに投資しよう。

20代で年収の壁を超えることができれば、大きく未来を変えることができまる。

そのための転職も真剣に考えよう。

30代:インデックス投資だけでなく、高配当投資を行うことで手取りを増やして日々の余裕を持たせよう。

子どもが大きくなるまでに資産を増やそう。新NISAを最大に活用。

高配当投資は、今の生活を充実させるガス抜きになる。

金融資産1000万円を目指そう。

40代:教育費にお金を捻出しつつ、上手に乗り切ろう

教育費が増える時期。

積極的な投資ではなく資産を減らさないようにする。

大きな出費がかさむ時期なので、決して無理はしない。

現状維持を目指す。

50代:老後に向けたラストスパート

教育費が終了して、余った資産で積極的に投資額を増やそう。

50代で金融資産2000万円以上を目指そう。

60代:第二の人生はゆっくりと楽しく生きよう

定年。預金、債券やインデックス投資に三分割。金融資産から逆算して人生プランを再構築。

✅ まとめ

- 年収が300万円から500万円未満の2人以上世帯について、20代から60代までの各世代の状況が示されている。

- 20代は資産形成が難しく、楽しく生活するのが精一杯で、資産があまり増えない傾向がある。

- 30代では子供の教育費や住宅購入などで資産が増減するが、一部では金融資産の増加も見られる。

- 40代は子供の教育費により資産が減少する傾向が強まる。

- 50代は教育費の影響が減り、資産の増減が顕著になる。一部では積極的な投資を行い資産を増やす。

- 定年を迎える60代では退職金を受け取り、金融資産が急増する。老後の資金計画を再構築し、余裕を持って生活することが重要とされる。

- 各世代に対する改善策が提案されており、例えば20代では貯蓄習慣の養成や投資への取り組みが勧められている。

今回の記事はいかがだったでしょうか。

このブログは、これからもお金と向き合ってきたひとには、質の高い情報とモチベーションにアップに役に立つ記事を発信していきます。

またお金に向き合ってこなかったひとには、家族に話したくなるような情報も混ぜながら、記事を綴っていきます。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いしま

✅ 投資ブログや趣味のブログを始めよう【Swellの紹介】

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント