先日、京都の長いお付き合いのある銀行へ行ってきましたが、改めて地方銀行で投資信託を買うべきではないとと感じました。

その理由を知りたいひとも多いのではないでしょうか?

今回はその具体的な理由についてまとめました。

(この記事ではネット証券での投資信託購入は強くおすすめします)

- 投資信託に興味があるけれど、どこで買うべきか悩んでいる方

- 銀行窓口で投資信託を買おうと考えている初心者の方

- 少しでもコストを抑えて賢く資産運用をしたい方

地方銀行での投資信託購入は手数料が高く、利益を圧迫する。

地方銀行のウェブサイトは手数料情報が不透明で、利用者にとって不利。

本当に良いファンドは紹介されず、銀行側の利益が優先されている。

ネット証券での投資信託購入を検討し、コストを抑えた効率的な資産運用を目指しましょう。

✅ 過去におすすめ記事

ネット証券を開設するならSBI証券がおすすめ!!

ネット証券を開設するなら楽天証券がおすすめ!!

✅地方銀行で投資信託を買うべきではないリアルな理由①高すぎる手数料が利益を圧迫する

まず最初に、地方銀行で投資信託を購入する際に最も大きな問題となるのは手数料です。

例えば、購入手数料が3.3%の場合、100万円を投資しても実際には96万7千円しか投資に使えません。

つまり、最初の段階で銀行に3万3千円を支払うことになります。

これに加えて、運用管理費用が1%以上のファンドも多く存在します。

手数料だけでなく、年間リターンが低い時には、この手数料はさらに痛手になります。

仮に年間リターンが2%しか得られなかった場合、手数料の3.3%を差し引くと、実質的にマイナスになります。地方銀行は、このように手数料と運用管理費用で利益を得るビジネスモデルを展開しています。

具体例

・購入手数料:3.3%(100万円の投資で3万3千円)

・運用管理費用:1%以上のファンドが多すぎる問題

こうした手数料の高さが、長期的に見ても利益を圧迫する要因となります。地方銀行での投資信託購入は、コスト面で非常に不利です。

✅ K銀行のランキング5

| 順位 | ファンド名 | 投信会社 | 1年リターン | 購入時手数料 | 信託財産留保額 | 運用管理費用 |

|---|---|---|---|---|---|---|

| 1 | イーストスプリング・インド消費関連ファンド | イーストスプリ | 39.47% | 3.30% | 0.30% | 年率1.9497%程度 |

| 2 | アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型 | アライアンス | 30.20% | 3.30% | 0% | 年率1.727% |

| 3 | 米国株式配当貴族(年4回決算型) | 野村アセットマネジメント | 14.98% | 2.20% | 0.10% | 年0.55% |

| 4 | アライアンス・バーンスタイン・米国成長株投信Bコース(為替ヘッジなし) | アライアンス | 30.29% | 3.30% | 0% | 年率1.727% |

| 5 | 日経平均高配当利回り株ファンド | 三菱UFJAM | 31.97% | 2.20% | 0% | 年率0.693% |

✅ N銀行のランキング5

| 順位 | ファンド名 | 投信会社 | 1年リターン | 購入時手数料 | 信託財産留保額 | 運用管理費用 |

|---|---|---|---|---|---|---|

| 1 | あおぞら・新グローバル・プレミアム・ファンド(当初漸増期間付、限定追加型) | あおぞら投信 | – | 2.75% | 0% | 年率1.071%程度 |

| 2 | あおぞら・新グローバル分散ファンド(限定追加型) | あおぞら投信 | – | 2.75% | 0% | 年率1.335%(税込)程度 |

| 3 | のむラップ・ファンド | 野村アセットマネジメント | 12.08% | 1.10% | 0.30% | 年1.188%-年1.518% |

| 4 | ニッセイ・インド厳選株式ファンド | ニッセイアセットマネジメント | 31.34% | 3.85% | 0% | 年率1.925% |

| 5 | 世界経済インデックスファンド | 三井住友トラスト | 15.04% | 3.30% | 0.10% | 年率0.55% |

✅地方銀行で投資信託を買うべきではないリアルな理由②地元銀行のウェブサイトに潜む不透明さ

次に注目したいのは、地方銀行のウェブサイトにおける情報の不透明さです。

私が口座を持っているK銀行とN銀行のウェブサイトを見てみると、手数料に関する情報が非常にわかりづらいという特徴があります。例えば、目論見書を確認しない限り、手数料の詳細がわからないことが多いです。

地方銀行は高齢者層を主要なターゲットにしているため、ウェブサイトの使い勝手や手数料の透明性に対してあまり重視していないようです。

窓口に来る高齢者に対して、対面での説明を優先し、ネット上での情報提供には力を入れていない印象を受けます。

✅ ポイント

手数料情報の非公開:目論見書を確認しないと詳細がわからない

高齢者をターゲットにした営業:ネットを利用しない層を狙ったビジネスモデル

こうした背景からも、地方銀行での投資信託購入は慎重に考えるべきです。

✅地方銀行で投資信託を買うべきではないリアルな理由③本当に良いファンドは紹介されない現実

地方銀行で購入できる投資信託の質についても考えてみましょう。

銀行は利益を最優先するため、実際に良いファンドを紹介することはほとんどありません。

特に新NISA制度が導入されたことで、初心者層をターゲットにした営業が加速しています。

地方銀行が推奨するファンドの多くは、積み立て投資枠よりも高い手数料がかかるアクティブファンドです。

自由度が高い成長投資枠を餌に、高い手数料を取れるファンドを優先的に勧める傾向があります。

本腰を入れていない積み立て投資枠は、選択肢が少なく、結局のところ、銀行が得をする構造になっているのです。

✅ポイント

・アクティブファンドの売り込み:高手数料のファンドを優先的に推奨

・積み立て投資枠の選択肢が少ない:本腰を入れていない

このような状況からも、地方銀行での投資信託購入は慎重に検討する必要があります。

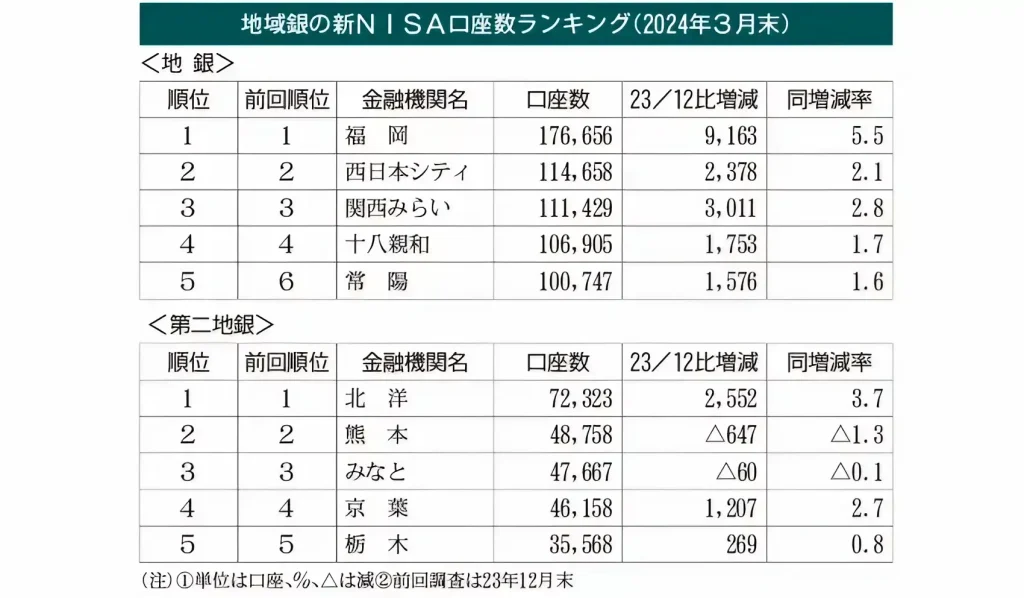

✅新NISAから見える地方銀行の戦略は?

そもそも新NISAを地方銀行で開設する人が多いのかという疑問だが、口座数は10万人を超えている口座はたくさんある。

このように考えると私たちが思っている以上に、新NSIAを地銀からスタートしている人は多い。

誤解のないように伝えるが、新NISAのつみたて投資枠は、売買手数料はどの金融機関でも購入時手数料です。

ただしK銀行のようにつみたて投資枠の投資信託は11本と非常に少ない。

また新NISAのつみたて投資枠はあくまでも投資のきっかけであり、本当の狙いは成長投資枠で高い信託財産留保額や運用管理費用。

✅ つみたて投資枠の投資信託の数の比較(銀行とネット証券)

| 銀行名 | 投資信託の数 |

|---|---|

| りそな銀行 | 13本 |

| 中央労働金庫 | 14本 |

| いちよし証券 | 12本 |

| 第四北越銀行 | 14本 |

| 北國銀行 | 17本 |

| みずほ銀行 | 14本 |

| 三井住友信託銀行 | 12本 |

| 三菱UFJ銀行 | 24本 |

| ゆうちょ銀行 | 15本 |

| きらぼしライフデザイン証券 | 19本 |

| 東海東京証券 | 56本 |

| みずほ証券 | 12本 |

| ワイエム証券 | 12本 |

| 北九州銀行 | 26本 |

| きらぼし銀行 | 15本 |

| 高知銀行 | 19本 |

| 七十七銀行 | 13本 |

| 三十三銀行 | 12本 |

| 筑邦銀行 | 13本 |

| ネット証券会社名 | つみたて投資枠の投資信託数 |

|---|---|

| SBI証券 | 56本 |

| 楽天証券 | 51本 |

| マネックス証券 | 49本 |

| auカブコム証券 | 47本 |

| GMOクリック証券 | 45本 |

| LINE証券 | 40本 |

| SMBC日興証券 | 38本 |

| 松井証券 | 35本 |

✅ まとめ

地方銀行での投資信託購入は手数料が高く、利益を圧迫する。

地方銀行のウェブサイトは手数料情報が不透明で、利用者にとって不利。

本当に良いファンドは紹介されず、銀行側の利益が優先されている。

ネット証券での投資信託購入を検討し、コストを抑えた効率的な資産運用を目指しましょう。

今回の記事はいかがだったでしょうか。

このブログは、これからもお金と向き合ってきたひとには、質の高い情報とモチベーションにアップに役に立つ記事を発信していきます。

またお金に向き合ってこなかったひとには、家族に話したくなるような情報も混ぜながら、記事を綴っていきます。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いします

✅ 投資ブログや趣味のブログを始めよう【Swellの紹介】

✅ 【投資×初心者】おすすめの証券会社

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント