2025年の今、オルカン(eMaxis Slim 全世界株式)のパフォーマンスや経済環境の変化を踏まえて、FIRE(経済的自立と早期リタイア)の実現可能性を再検証しました。

過去の市場動向や新たな投資戦略を交え、現実的な視点でシミュレーションしていきます。

- FIREを目指しているサラリーマンや個人投資家

- eMaxis Slim 全世界株式(オールカントリー)に集中投資している

- 今後の投資戦略やリスク管理に興味がある

- オルカンは依然として優れた選択肢であり、FIREの実現に貢献する可能性が高い。

- ただし、2025年の市場変動を踏まえると、将来のリターンが過去と同様である保証はない。

- リスク分散と支出管理が成功の鍵。(この見解は変わらない)

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

✅ bitFlyerとCoincheckの紹介:両方とも開設するとBTC3,000円相当(BTC1500円相当×2)がもらえます!!

✅ eMaxis Slim 全世界株式(オルカン、オールカントリー)でFIRE実現に必要な資産と支出の再考

❶ 現在の eMaxis Slim 全世界株式(オルカン、オールカントリー、オルカン)のパフォーマンス

2025年1月現在、オルカンは設定来176.86%の成長を記録しています。

これは年間平均リターン約10.4%に相当します。

それでも、信託報酬が低水準に抑えられており、他のファンドと比較して優位性を保っています。

| 指標 | 運用成績(2025.1.17現在) |

|---|---|

| 1年 | 32.48% |

| 3年 | 17.72% |

| 5年 | 18.73% |

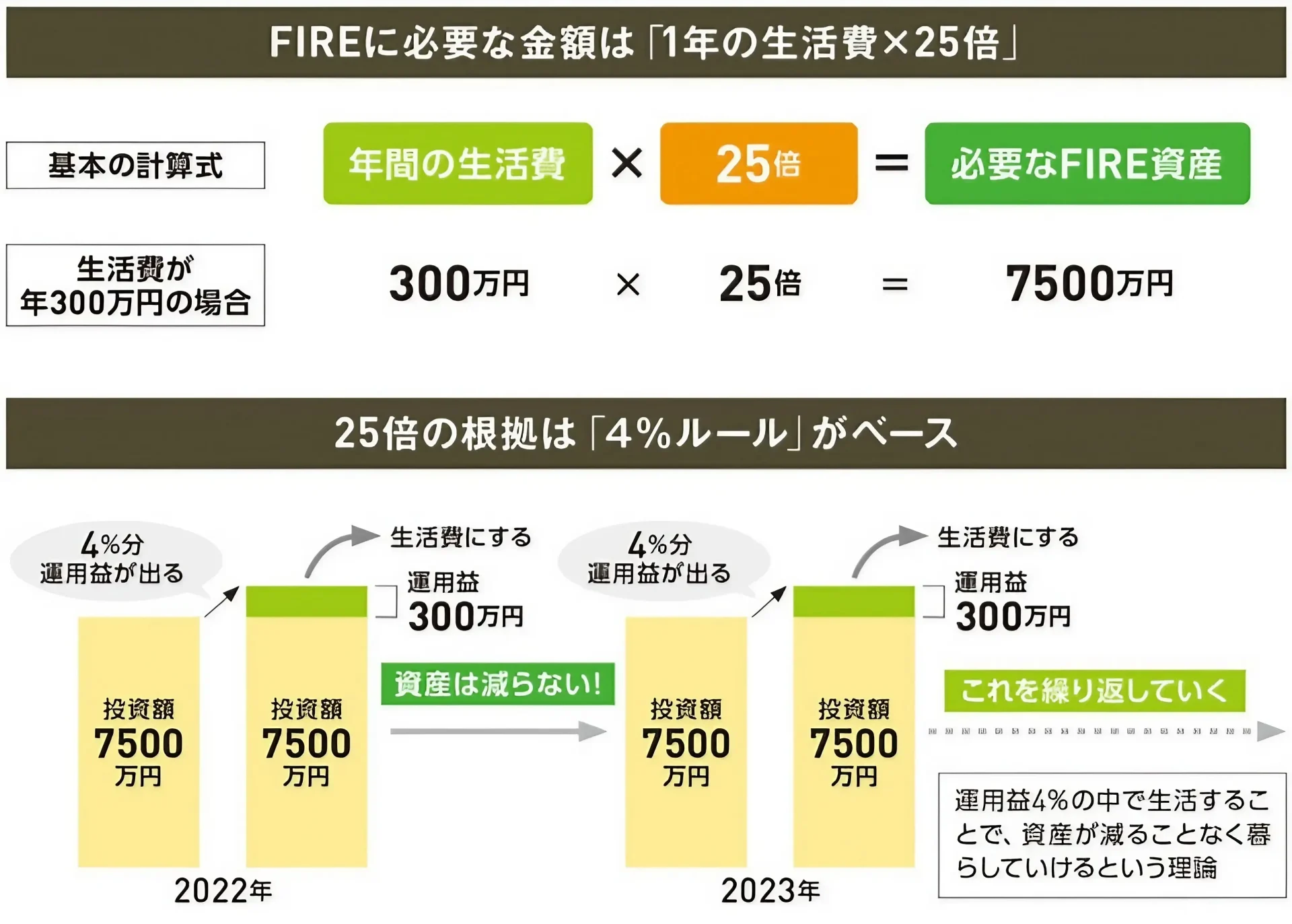

❷ FIREに必要な資産額

4%ルールを適用した場合の資産目標を以下の支出額で再計算します。

年間支出を300万円であれば金融資産が7500万円あれば4%ルールに基づいて資産を取り崩すことで資産が持続的に減少せず、退職後も経済的に安定した生活ができるとされています。

| 年間支出額 | 必要資産額 |

| 300万円 | 7,500万円 |

| 400万円 | 1億円 |

| 500万円 | 1億2,500万円 |

この計算からも、年間400万円の支出する場合は、1億円以上の資産が必要であることがわかります。

ちなみに1億円を貯めるために毎月必要な額は以下のとおりです。

今後の世界経済は5%⁻7%の成長率を予想しますが、オルカンの10.3%というのは驚異的な数字だということがわかりますね。

| 月々の積立額 | 3% | 5% | 7% | 10% |

|---|---|---|---|---|

| 30,000円 | 74.5年 | 54.1年 | 43.2年 | 33.7年 |

| 50,000円 | 59.8年 | 44.8年 | 36.4年 | 28.8年 |

| 100,000円 | 41.8年 | 32.9年 | 27.5年 | 22.4年 |

✅4%ルールとは?

FIREを目指す際、多くの人が参考にするのが「4%ルール」です。

この原則によると、退職時の資産総額の4%を毎年取り崩しても、30年間は資産が枯渇せずに生活できる可能性が高いとされています。

具体的には、年間生活費の25倍の資産があれば、その4%(年間生活費相当)を毎年使用しても長期的に資産が持続すると考えられます。

この原則は、株式と債券を適切に組み合わせた資産運用を前提としており、経済成長とインフレ率の差を考慮しています。

![]()

❸ 具体例 7,500万円や1億円を貯めるために必要な期間

つぎにこの7,500万円を貯めるにはどのくらいの期間が必要なのかについて検証します。

年間生活費を300万円から400万円と仮定し、FIRE達成に必要な資産額は7,500万円と1億円としました。

ここでは、オルカンへの定期投資(想定10.4%)として、月々の積立額がどのように影響するかをみてみましょう。

利率を年率10.4%に変更した場合、1億円を貯めるために必要な期間を再計算します。

| 月々の積立額 | 想定利率(年率10.4%) | 必要年数 |

|---|---|---|

| 5万円 | 10.4% | 22年8ヶ月 |

| 10万円 | 10.4% | 18年5ヶ月 |

| 15万円 | 10.4% | 15年5ヶ月 |

| 月々の積立額 | 想定利率(年率10.4%) | 必要年数 |

|---|---|---|

| 5万円 | 10.4% | 31年1ヶ月 |

| 10万円 | 10.4% | 25年5ヶ月 |

| 15万円 | 10.4% | 21年11ヶ月 |

これらの数値から分かるように、月々の積立額が増えるほど、FIRE達成までの期間は短縮されます。

例えば、毎月10万円を積み立てた場合、約18年で目標資産額の7,500万円に到達する計算です。

また22歳から毎月10万円を積み立てを行い、想定とおりいくと40歳でFIREへ到達できるかもしれません。

✅FIRE戦略における現実的な対策

あくまでも20年以上の時間をかけて一定の積み立てを行うとオルカンだけでFIREは可能ということです。

一方で分散をしていますが、やはり1つのファンドに集中投資するのは非常にリスクが高いのも事実。

ここでは、さらに資産の分散について考えてみました。

1. 資産分散の強化

オルカン一本に集中することはコストパフォーマンスが高いものの、リスク分散の観点から課題があります。以下のポートフォリオ例を検討します。

| 資産クラス | 比率 |

| オルカン | 70% |

| 高配当ETF(例:SCHD、HDV) | 20% |

| 債券 | 10% |

このように、成長株とインカム資産のバランスを取ることでリスク耐性が向上します。

2. 収入源の多様化

資産取り崩しだけに頼ると市場リスクが高まります。

そこで次のような収入源を確保することが有効でしょう。

私の経験では不動産は行っていませんが、ブログやYoutubeは手軽にチャレンジできます。

(収益化はもうすごく難しいので覚悟は必要です)

- ブログ運営やYouTube:趣味を活かして広告収入を得る。

- 不動産収入:貸家や駐車場の運用。

- 株式配当金:安定的な現金フローの確保。

3. 4%ルールの柔軟な適用

固定的に4%を引き出すのではなく、資産を減らすペースを落とす、つまりお金を使わない生活をするとより少ない資金でFIREが可能です。

また柔軟な対応にすることで、よりリスクを減らすことができると思われます。

- 市場好調時:最大5%

- 市場低迷時:2〜3% と引き出し率を調整することで、資産の寿命を延ばすことが可能です。こうした柔軟な戦略は、特に長期の市場変動において重要です。

✅ まとめ

- eMaxis Slim 全世界株式はFIRE達成後も有力な選択肢である。

- ただし、リターンの変動に備え、資産分散や追加収入の確保を検討すべき。

- 計算上はFIRE可能でも、感情面や市場変動への耐性が成功を左右する。

最後になりますが、人生は計算とおりいきません。

このシミュレーションで可能性があるからと言っても、実際の結果は保証されないことを理解しておく必要があります。

FIREを目指す際は、投資は不可欠な要素ですが、その際には十分なリサーチと検討が求められますね。

この記事だけでFIREしないと思いますが、投資はあくまでも自己責任で行ってください。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ 2025年は暗号資産の時代。無料で合計BTC3,000円をゲットしよう

✅ 2025年はトランプ大統領に誕生により暗号資産の時代

✅ 暗号資産を始めたい!! おすすめ❶ bitFlyer

bitFlyerの招待コード(1500円が必ずもらえます)cril2e50

✅ 暗号資産を始めたい!! おすすめ❷ Coincheck

コインチェックでリンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券で投資するなら三井住友カード💳が必須です

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ Xで毎日ポストしています

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

{kind=link}

コメント