子どもが生まれて将来のお金のことが心配になっていませんか。

特に教育資金は大きな負担になりがち。

そこで多くの親が選んできたのが学資保険。

でも、ちょっと待ってください。

本当に学資保険が今の時代に最適なのでしょうか?

この記事では、新しい選択肢として新NISAを使った教育資金を効率よく増やす方法と3つの注意点について解説します。

- 子どもが生まれて将来のお金が気になる親御さん

- 子どものために何か始めたいけれど、何を選ぶべきかわからない。

- 学資保険を契約しようとしている人

- 学資保険の利回りが気になるけれど、他の選択肢を知らない。

- 家計管理が得意な投資初心者

- 教育資金だけでなく、家族の資産形成も目指したい。

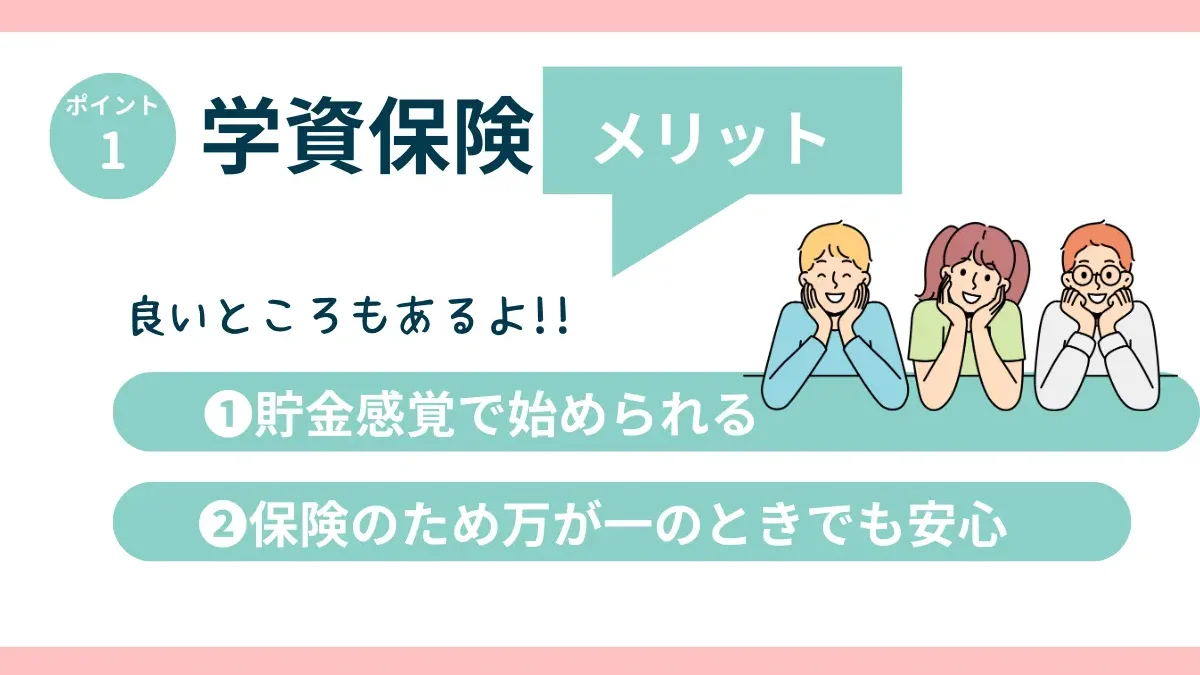

- 学資保険のメリット

- 貯金感覚で始められる

- 保険のため、万が一のときでも安心

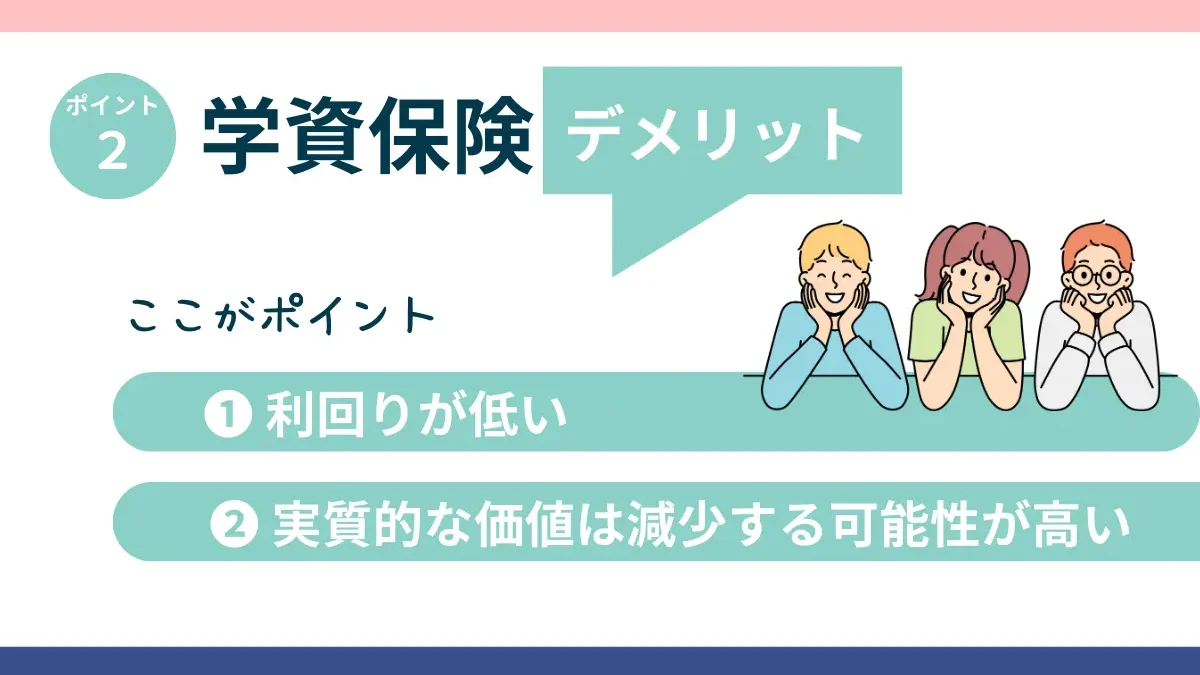

- 学資保険のデメリット

- 利回りが低い(110%〜113%が一般的)

- インフレや円安の影響を考慮すると、実質的な価値は減少する可能性が高い

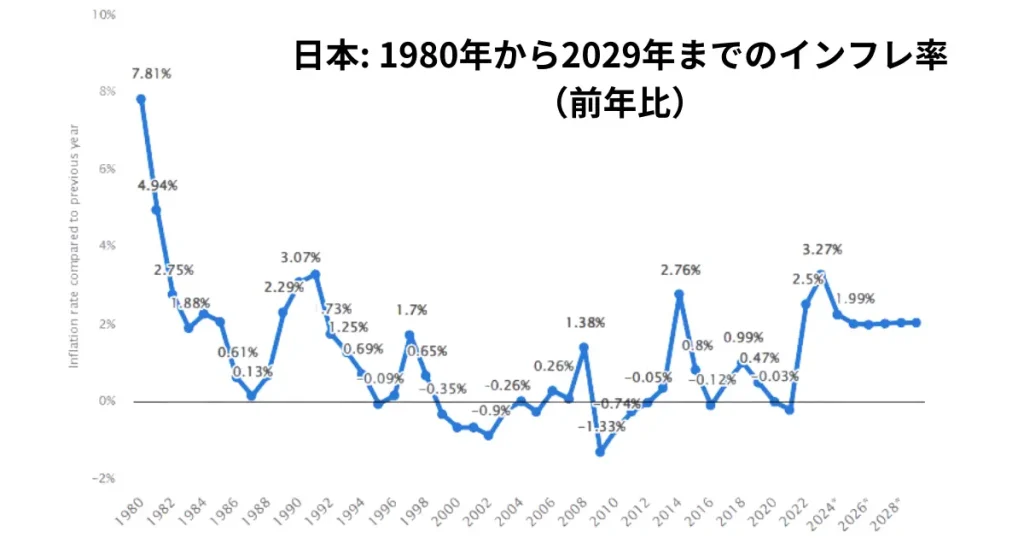

IMFの調査によると、2023年以降はインフレ時代に突入可能性が高い。

15年から18年にかけて新NSIAでつみたてるほうが効率。

新NISAのデメリットとリスク

① 保証がないため、万が一の場合の備えが必要

② 市場の暴落による資産減少リスクがある

③ 目的外利用のリスクがある

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

✅ bitFlyer/Coincheck/BITPOINTの紹介

すべて開設するとBTC4,500円相当(BTC1500円相当×2・暗号資産1500円分)がもらえます!!

✅ なぜ親世代は学資保険を正解と思ったのか?

学資保険が広く利用された背景には、長期間においてデフレ時代をすごしていたことがあります。

長期間にわたる低金利環境(普通預貯金の金利0.001%)では、学資保険の110%〜113%のリターンが魅力的に見えたはずです。

つまり1980年から2000年代は、正解だったのかもしれません。

しかし、現在は状況が大きく異なります。

2023年から、インフレ率が2〜3%の時代に突入しました。

さらに物価が高騰して、これからはインフレ率が上がっていくことが予想されます。

| 期間 | インフレ率 | 特徴 |

|---|---|---|

| 1980年代 | 2%未満 | バブル期でも比較的安定していた |

| 1990年代 | 減少 | 1990年代後半までにマイナス領域(デフレ)に移行 |

| 2000年代 | マイナスから低 | 持続的なデフレ |

| 2010-2022 | 約0~1% | 低インフレ期、2%目標達成に苦戦 |

| 2023 | 3.21% | ほぼ10年ぶりの高率 |

| 2024-2025 | 約2% | 日本銀行の目標だが、3%付近で安定すると予測 |

| 2026-2029 | 指定されていない | IMFの予測は入手可能だが、検索結果には具体的な数字は示されていない |

つまり学資保険のリターンでは15年や18年において積み立てたとしても、資産の実質的な価値を維持するのが難しいといえます。

![]()

✅ 学資保険より新NISAを選ぶ理由

そこでおすすめしたいのが、新NISAです。

新NISA(2024年から始まった制度)は、投資初心者にも使いやすい仕組みです。

非課税枠を活用することで、長期的に教育資金を増やせる可能性があります。

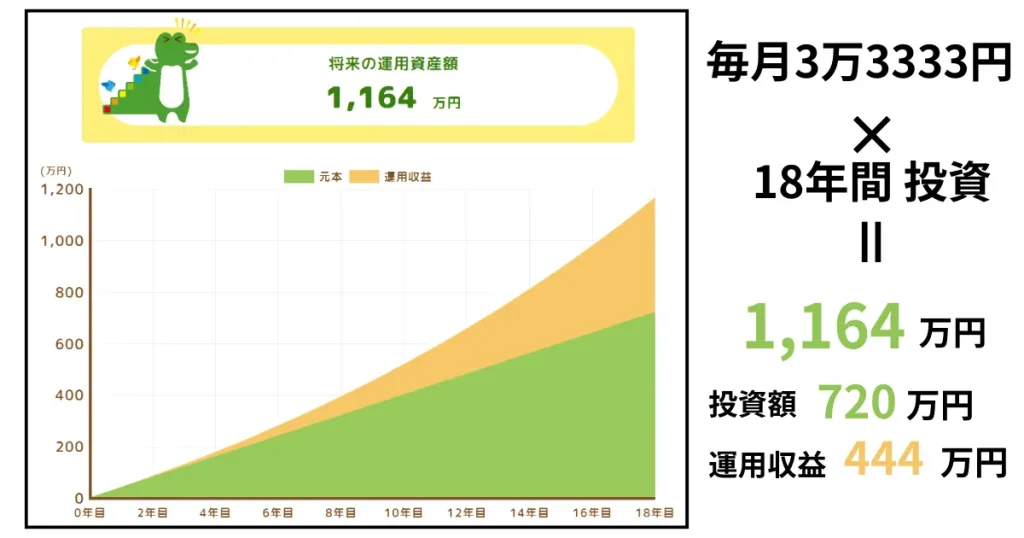

例えば毎月33,333円(年間40万円)を投資信託につみたてた場合、仮に年利5%の運用成績が得られると、18年間で約1,200万円に到達します。

これは学資保険では実現できないリターンです。

教育資金を準備するのに必要なのは長期目線です。

子育てと投資の共通点は、どちらも時間を味方につける点。

複利効果が働く投資では、最初のうちは資産がなかなか増えませんが、時間が経つほど加速度的に資産が成長します。

子育ても同じで、小さな努力が長い目で見たときに大きな成果を生むのです。

✅ 新NISAで積み立てた場合のデメリットは?

学資保険には「死亡保険」や「支払い免除」の仕組みがあります。

一方、新NISAは保険ではありません。

そのため、リスクも異なります。以下に学資保険の代わりに新NISAを行う3つのリスクを挙げてみます。

1. 保証がないこと

学資保険では契約者が死亡したり、働けなくなった場合、支払いが免除されます。しかし、新NISAにはそうした保証はありません。

厚生労働省の「令和4年簡易生命表」によると、40歳男性の死亡率は 0.097%。これは1,000人中約1人が1年で亡くなる計算です。

ゼロではないものの、ほとんどの人にとって問題にならない可能性が高いです。ただし、 千が一の場合、保証されない点 は理解しておく必要があります。

2. 必要な時に暴落するリスク

新NISAでは、タイミングによっては資産の価値が大きく下がる可能性があります。たとえば、順調に運用が進んでいても、市場の暴落によって資産が目減りすることも。

特に、資金が必要なタイミングで暴落が起きると、損を覚悟して売却せざるを得ないことがあります。

老後資金のように「数年待てる」場合とは違い、学費はタイミングが固定されているため、 精神的なストレス を感じる人もいるでしょう。

3. 目的外で使ってしまうリスク

新NISAで積み立てたお金は、子育て以外にも使うことができます。

この自由度の高さは魅力ですが、逆にリスクにもなります。

たとえば、家計の他の支払いに回してしまったり、子どものために使うつもりだったお金を別の目的に使ってしまうことも考えられます。

この点で、学資保険のように 使い道が限定されている仕組み は安心感を与えてくれます。

この3つのリスクを上手に乗り切ることができれば、学資保険より新NISAをおすすめできます。

✅ まとめ

新NISAと学資保険にはそれぞれメリット・デメリットがあり、選択には慎重な判断が必要です。以下にポイントを簡潔にまとめました。

- 親世代が学資保険を選んだ背景

長期間のデフレや低金利環境の中では、学資保険のリターンが魅力的に見えました。しかし、インフレが進む現代では資産の価値を維持することが難しくなっています。 - 新NISAを選ぶ理由

新NISAは非課税枠を活用し、長期的に教育資金を増やせる可能性があります。複利効果を活用することで、学資保険では得られない高いリターンを目指すことができます。 - 新NISAのデメリットとリスク

① 保証がないため、万が一の場合の備えが必要

② 市場の暴落による資産減少リスクがある

③ 目的外利用のリスクがある

学資保険のような安心感を求めるか、新NISAの自由度と成長性を活かすかは、それぞれの家族の状況や価値観に依存します。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ 2025年は暗号資産の時代。無料で合計BTC3,000円をゲットしよう

✅ 2025年はトランプ大統領に誕生により暗号資産の時代

✅ 暗号資産を始めたい!! おすすめ❶ bitFlyer

bitFlyer リンクもしくは招待コード(ビットコイン1500円相当が必ずもらえます)cril2e50

✅ 暗号資産を始めたい!! おすすめ❷ Coincheck

Coincheck リンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅ 暗号資産を始めたい!! おすすめ❸ BITPOINT

BITPOINT リンクもしくはYYUGULYABZ

・特典① 口座開設で暗号資産 500円

・特典② 取引で暗号資産1,000円相当がもらえます

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券で投資するなら三井住友カード💳が必須です

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ Xで毎日ポストしています

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント