投資をいざ始めようとすると「高配当投資」と「インデックス投資(オルカン等の投資信託)」のどちらを選ぶべきか迷うことはありませんか。

特に高配当ETF「VYM(バンガード・米国高配当株式ETF、SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)」)とインデックス投資「eMAXIS Slim 全世界株式(オルカン)」は、どちらも人気のある投資先。

それぞれの特徴や戦略を理解しないで選んでしまうと、将来の資産計画が迷走してしまう可能性もあるでしょう。

この記事では、初心者の方でもわかりやく両者の違いや投資スタイル、出口戦略について解説します。

1️⃣ 40代で教育費や住宅ローン返済に追われる

子どもの進学や住宅ローンの支払いに追われる中で、将来の資産形成に不安を抱えている人。

余裕が少ない中でも、少額から賢く投資を始めたいと考えている。

2️⃣ 老後資金に不安を感じる普通のサラリーマン

定年後の生活を見据え、資産運用を真剣に考え始めた人。

給与以外の収入源を作りたいが、リスクの取り方や投資商品の選び方に迷いがある。

3️⃣ 投資初心者で「どの投資スタイルがいいか」悩んでいる

「高配当投資」と「インデックス投資」の違いがよくわからず、自分に合った投資方法を探している人。リスクを抑えつつ、確実に資産を増やしたいと考えている。

✅ 高配当投資(VYM)とインデックス投資信託(オルカン)はどちらも正解!

・安定収入が欲しい人は高配当投資(VYM)がおすすめ(定期的な配当金が魅力)

・資産を最大化したい人はインデックス投資信託(オルカン)を選ぼう(長期的な分散投資がポイント)

✅ 自分のライフプランに合わせた投資スタイルが重要!

投資の目的やゴールを明確にし、自分の収入や将来設計に合った選択をすることで、納得感のある資産運用ができる。

✅ 楽天証券やSBI証券、新NISA口座を活用しよう!

使いやすい証券会社を選び、クレジットカード積立やポイント投資を駆使して、効率的に資産形成をスタート!

投資は最初の一歩が重要。この記事をきっかけに、自分に合った方法で未来を切り拓いてみてください!

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

✅ bitFlyer/Coincheck/BITPOINTの紹介

すべて開設するとBTC4,500円相当(BTC1500円相当×2・暗号資産1500円分)がもらえます!!

✅ 高配当投資の王道ETFのVYMとは?

高配当投資とは高配当株や高配当ETFへ投資する投資手法のことです。

一般的にはVTやVTIより配当利回りが高い投資先を高配当投資になります。

1. VYMの基本情報

| 項目 | 内容 |

|---|---|

| 正式名称 | Vanguard High Dividend Yield ETF |

| 連動指数 | FTSEハイデ ィビデンド・イールド指数 |

| 購入時申込手数料 | 無料 |

| 信託報酬 | 0.06%(2025年現在) |

| 運用会社 | バンガード |

| 設定日 | 11/16/2006 |

| 決算日 | 記載な |

VYMは、配当利回りが高い米国企業に投資するETFです。

具体的には、ジョンソン・エンド・ジョンソン、コカ・コーラ、プロクター&ギャンブルなどの成熟した企業が組み入れられています。

2025年1月28日時点の配当利回りは2.91%とされており、配当金を定期的に受け取りたい人におすすめです。

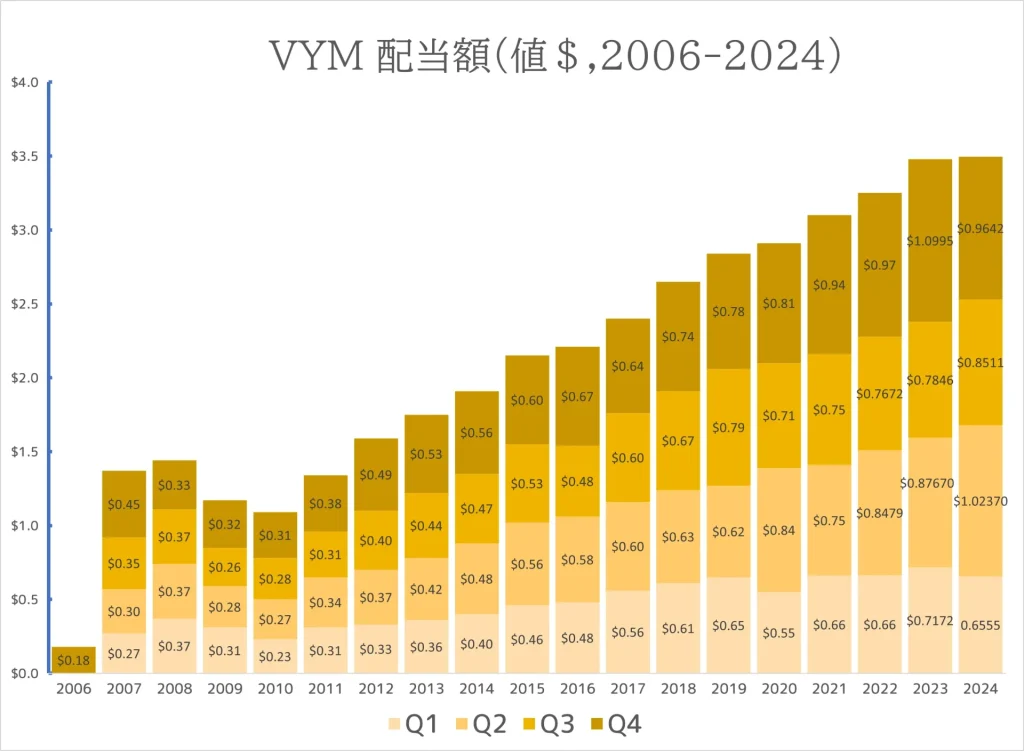

2010年から14年連続で増配しています。

finviz.comより

finviz.comより

| 西暦 | Q1 | Q2 | Q3 | Q4 | 合計 | 増配率 |

| 2006 | $0.18 | $0.18 | ||||

| 2007 | $0.27 | $0.30 | $0.35 | $0.45 | $1.36 | 655.6% |

| 2008 | $0.37 | $0.37 | $0.37 | $0.33 | $1.44 | 5.9% |

| 2009 | $0.31 | $0.28 | $0.26 | $0.32 | $1.17 | -18.8% |

| 2010 | $0.23 | $0.27 | $0.28 | $0.31 | $1.09 | -6.8% |

| 2011 | $0.31 | $0.34 | $0.31 | $0.38 | $1.33 | 22.0% |

| 2012 | $0.33 | $0.37 | $0.40 | $0.49 | $1.59 | 19.5% |

| 2013 | $0.36 | $0.42 | $0.44 | $0.53 | $1.75 | 10.1% |

| 2014 | $0.40 | $0.48 | $0.47 | $0.56 | $1.91 | 9.1% |

| 2015 | $0.46 | $0.56 | $0.53 | $0.60 | $2.15 | 12.6% |

| 2016 | $0.48 | $0.58 | $0.48 | $0.67 | $2.21 | 2.8% |

| 2017 | $0.56 | $0.60 | $0.60 | $0.64 | $2.40 | 8.6% |

| 2018 | $0.61 | $0.63 | $0.67 | $0.74 | $2.65 | 10.4% |

| 2019 | $0.65 | $0.62 | $0.79 | $0.78 | $2.84 | 7.2% |

| 2020 | $0.55 | $0.84 | $0.71 | $0.81 | $2.91 | 2.5% |

| 2021 | $0.66 | $0.75 | $0.75 | $0.94 | $3.10 | 6.5% |

| 2022 | $0.66 | $0.8479 | $0.7672 | $0.97 | $3.25 | 4.9% |

| 2023 | $0.7172 | $0.87670 | $0.7846 | $1.0995 | $3.478 | 7.0% |

| 2024 | 0.6555 | $1.02370 | $0.8511 | $0.9642 | $3.495 | 0.5% |

2. 高配当投資のメリット

- 安定したキャッシュフロー:配当金が定期的に得られるため、生活費や再投資に回しやすい。

- 値動きの少ない銘柄:比較的ボラティリティが低く、精神的な安心感がある。

3. 注意点

- 税金がかかる:新NSIAを利用すると非課税ですが、一般口座で投資を行うと配当金に課税(日本では約20.315%)がかかります。

- 成長性は控えめ:高配当銘柄は成熟企業が多いため、株価の大幅な成長は期待しづらい。

![]()

✅ 初心者向けの鉄板投資信託オルカン(全世界投資)とは?

1. オルカンの基本情報

オルカンは、先進国や新興国の株式市場全体に幅広く投資する投資信託です。

世界経済全体の成長に期待して、資産を長期的に増やすことを目的としています。

2025年1月28日時点の1年リターンは32.48%。

驚異的な数字を叩き出していますが、本来はコツコツと資産を増やしたい人に向いている投資スタイルです。

| 連動指数 | MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース) |

|---|---|

| 購入時申込手数料 | 無料 |

| 信託報酬 | 0.05775%以内(年率・税込) |

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 設定日 | 2018年10月31日 |

| 決算日 | 毎年4月25日(休業日の場合は翌営業日) |

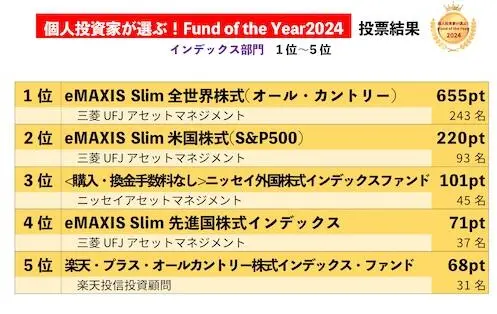

投信ブロガーが選ぶ! Fund of the Year 2023、個人投資家が選ぶ!Fund of the Year 2024 で1位、実質6年連続で人気ナンバー1ファンドであり、『オルカン=日本で最も支持されている投資信託』

2. 全世界投資のメリット

- 分散投資が簡単:1本で全世界の株式市場2900銘柄に投資できる。

- 手数料は極めて安い!:業界で最安値 0.05775%以内

- 長期的な成長を期待:世界経済の成長を享受するため、資産が増えやすい。

3. 注意点

- 配当金はなし:内部で配当金を再投資する仕組みなので、配当収入は得られない。

- 短期的な値動きは比較的安定:分散効果により、特定の国や地域の影響を受けにくい。

✅高配当投資VYMとインデックス投資信託のオルカンの違いは出口戦略だけど、ゴールは同じ

✅ 高配当投資VYMとインデックス投資信託のオルカンの違い1⃣配当 vs. 切り売り

高配当投資では、配当金を受け取ることがゴールです。

つまり、株式を保有し続ける限り配当金が得られるため、「売却せずに保有しつづける」を前提としています。一方で、配当金を目的としないオルカンでは、資産を少しずつ売却しながら運用するスタイルです。

✅ 高配当投資VYMとインデックス投資信託のオルカンの違い2⃣売却時期の柔軟性

オルカンでは「4%ルール」に基づき、年間資産の4%を切り崩す形で少しずつ売却していき資金を確保します。

これにより、資産が尽きるリスクを抑えつつ、できるだけ長く運用を続けられるのが特徴です。

一方、高配当投資の場合は「売却せずに保有しつづける」を前提としていますが、必要に応じて一気に全てを売却する選択肢も考えられます。

✅ 結局、ゴールは同じ?

両者の主張は異なるようにみえますよね。

でも出口戦略は違っても、ゴールは同じ。

つまり最終的には『投資をすることで生活を支えたい』あるいは『次世代へ残したい』というゴール設定は変わりません。

結局は「いつ、そして売却後に何を達成するために投資をするのか」が重要になってくるでしょう。

✅ 投資スタイルの選択は「自分のゴール」に合わせる

どちらの投資スタイルも正解。

なにが正解かわからない人に向けて、次のような選択基準を意識すると良いでしょう。

- (現時点で収入が少ないので)安定した収入が欲しいなら:高配当投資(VYM)がおすすめ

- (将来の最大化を図るのであれば)資産を長期的に増やしたいなら:インデックス投資信託(オルカン)が最適

重要なのは、自分が「何のために投資をしているのか」を明確にすること。

数年ごと、もしくはライフプランに応じて変更してもかまいせん。

出口戦略を考えながら、資産を計画的に運用しましょう。

ちなみに私の場合は、44歳の子供が中学生と高校生。

そのため現時点での教育資金が欲しいし、定年後も生活資産も貯めていきたい。

新NISAでeMAXIS Slim米国株式(S&P500)に投資をしつつ、余剰資金でVYMへ投資してきました。

VYMは全体2割程度。

自分なりにアレンジしながら、しっかりとライフプランに合わせて調整してみください。

✅ まとめ

- VYM:高配当銘柄中心、定期的な配当金が得られる。

- オルカン:全世界の株式に分散投資、長期的な資産成長を目指す。

- ゴールは同じ:いずれも資産を活用することが最終目標。

初心者でも、自分のゴールを明確にしながらスタイルを選べば納得できる答えにたどりつくはず。

どちらを選ぶにしても、少額からでも始めてみることが、将来の大きな資産形成につながります!

一緒にがんばりましょう。

今回の記事以外に、おすすめしたい情報がブログ内にたくさん書いています。

ぜひ他の記事も閲覧してくださいね。(最新の情報は自分の手で確認してください)

✅ 2025年は暗号資産の時代。無料で合計BTC3,000円をゲットしよう

✅ 2025年はトランプ大統領に誕生により暗号資産の時代

✅ 暗号資産を始めたい!! おすすめ❶ bitFlyer

bitFlyer リンクもしくは招待コード(ビットコイン1500円相当が必ずもらえます)cril2e50

✅ 暗号資産を始めたい!! おすすめ❷ Coincheck

Coincheck リンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅ 暗号資産を始めたい!! おすすめ❸ BITPOINT

BITPOINT リンクもしくはYYUGULYABZ

・特典① 口座開設で暗号資産 500円

・特典② 取引で暗号資産1,000円相当がもらえます

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券で投資するなら三井住友カード💳が必須です

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ Xで毎日ポストしています

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント