今回はお金がないのに家を買いたい人のために、返済シミュレーションから購入の計画までをまとめました。

きっかけは最近、仲の良い後輩で4,000万円を超える一戸建て住宅を購入しちゃいました。

大丈夫?と心配する一方で、こんな時代だからこそ家の価値って大事だと改めて実感しています。

この記事では条件が合えば資産がゼロでも買ってもよいパターンを考えたので紹介します。

✅ これから住宅購入を考えている

✅ 住宅ローンと投資のバランスに悩んでいる

✅ 住宅ローンの経験談を聞きたい

この記事の結論🐣

✅ 住宅ローン(フルローン)は、生活の質を下げる可能性が高い(これは事実)

✅ フルローンで購入する場合、十分な検証と知識が必要(これも事実)

✅ フルローンで購入する場合、住宅購入後も資産を中期的に資産を最大化しないとヤバイ(どこかで努力は必要)

ネット証券を開設するならSBI証券がおすすめ!!

✅ 住宅フルローンで平均的な家を買う(頭金事例シミュレーション)

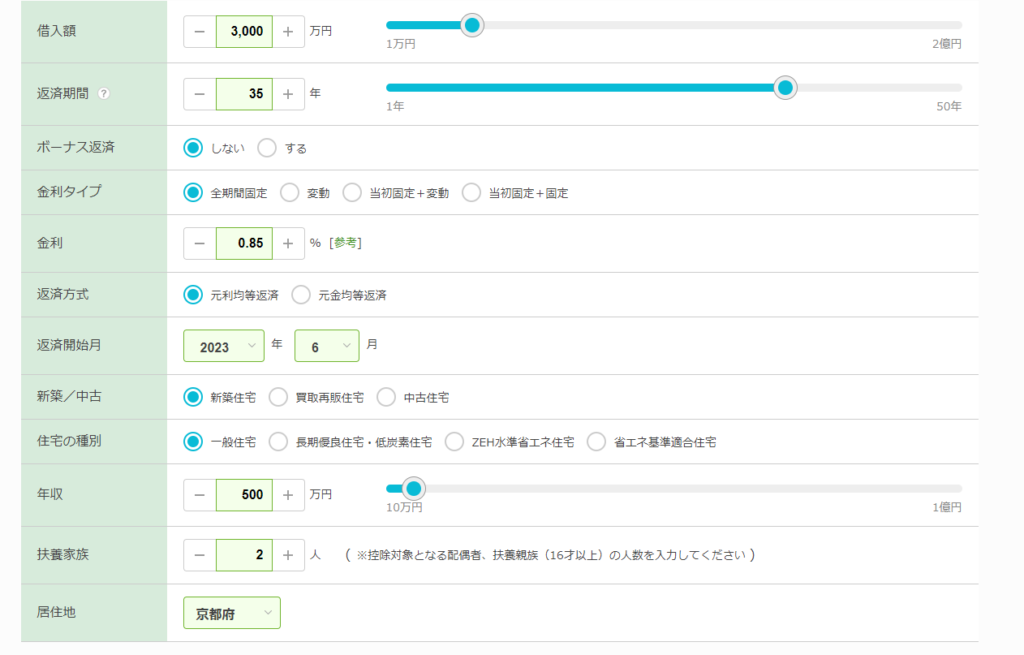

シミュレーションする条件は、4,450万円、変動金利0.6%で行いました。

結論をいうとフルローンで平均的な家を購入すると日々の生活資金が大幅に制約がかかります。

土地付注文住宅4,455.5万円:フラット35利用者調査(2021年度)の購入価格の全国平均を参考

✅具体例1 お金がないのにフルローンで4,450万円の自宅を購入する

4,450万円の新築一戸建て

借入金4,450万円、

変動金利:0.6%

返済期間 :35年

総返済額:49,352,491円

(諸費用(別途) 333,000円 )

月々 117,506 円、ボーナスは0円

ぐりっと

ぐりっと毎月の支払いは約12万円と高額となりますね。

共働き世帯であっても年間144万円は痛手となります。

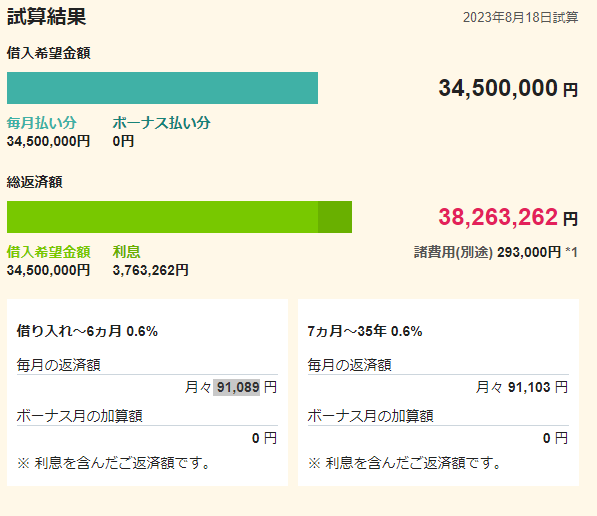

✅具体例2(頭金1,000万円を支払う)3,455万円の自宅を購入する場合

頭金として借入金を1,000万円支払った場合、以下のようになります。

4,450万円の新築一戸建て

借入金3,450万円

変動金利:0.6%

返済期間 :35年

総返済額:38,263,262 円

(諸費用(別途) 293,000円 )

月々 91,089 円、ボーナスは0円

ぐりっと借入総額3,450万円となり、月々91,089円と返済額が少なくなります。両者の差は、非常に大きいね。

✅フルローンでも買ってもよい住宅とは

✅住宅購入する前に考える4つポイント

山崎元さんの住宅購入前に決まる4つの考えるポイントは以下のとおりです。

詳細は書籍で紹介しておきますので、こちらを参考にして下さい。

①支払いをして「自分のものになる、ならないか」でしか考えられないのは愚かだ。

②「自分が住む家」は特別ではない。単に「自分が店子の不動産投資」だ。

③将来生活(家族構成や仕事の都合など)に合わせて、ローコストで受託を変更できることのメリットも評価する必要がある。

④「ローン」は現金で買うケースと比べて、金融機関の儲け分だけ余分に損をすることが基本。

山崎元さんは持ち家として考えるのではなく不動産投資として考えることが大切だと述べています。

逆に言うとこれらの条件を満たす条件であれば、購入に前向きに考えてもよいかもしれません。

図解・最新 学校では教えてくれないお金の授業 山崎元さんの一般的なサラリーマンがお金の知識を得るために必要なことはすべて書いてあります。

ただしあくまでも、フルローンに対して山崎元さんの④で示すとおり、金融機関に対して金利を払う必要があります。

できる限り、フルローンを控えた方が安定した生活を送ることができるでしょう。

①住宅購入をローンを組んで購入しない、もしくは一括で購入できないか考えよう

②身の丈にあった住宅購入プランを考える

③リセールバリュー、老後の生活を考える

もしフルローンで住宅を購入する場合、これからの日本の人口減少を考えた上で、地域社会、リセールバリューの高い家を探さないと、かなりまずい状況に追い込まれる可能性が高いです。

✅ フルローンで購入した場合、住宅ローン控除はとてもお得!!

フルローンであっても住宅ローン控除を活用すると、13年間は住宅ローンの金利分をほぼ相殺することが可能ということです。

✅住宅ローン控除を利用する(9.4%減額)ただし13年目以降に対策が必要。

ここからは住宅ローン控除について説明します。

同じ条件でウエイブサイトを利用して計算しました。

| 年 | 住宅ローン年末残高 | 控除額 |

|---|---|---|

| 1年 | ¥29,569,605 | ¥176,200 |

| 2年 | ¥28,826,803 | ¥176,200 |

| 3年 | ¥28,077,661 | ¥176,200 |

| 4年 | ¥27,322,127 | ¥176,200 |

| 5年 | ¥26,560,145 | ¥176,200 |

| 6年 | ¥25,791,664 | ¥176,200 |

| 7年 | ¥25,016,624 | ¥175,100 |

| 8年 | ¥24,234,972 | ¥169,600 |

| 9年 | ¥23,446,649 | ¥164,100 |

| 10年 | ¥22,651,600 | ¥158,500 |

| 11年 | ¥21,849,765 | ¥152,900 |

| 12年 | ¥21,041,088 | ¥147,200 |

| 13年 | ¥20,225,512 | ¥141,500 |

| 13年間の合計 | ¥2,166,100 | |

住宅ローン3,000万円の住宅を購入した場合、住宅控除額は約211万円。

実際の支払額は金利分を含めると529万円でしたが、219万円に減税された場合、総支払額は3,313万円となります。

その影響で総支払額の金利分が17.6%から9.4%に軽減されます。

このように住宅ローン控除の恩恵は大きいですが、購入して14年後に控除がなくなります。

もちろん、これ以外に固定資産税は毎年かかります。

以上の事をふまえて、日々の生活においては慎重に備える必要がありそうです。

✅フルローンで購入した場合は購入後の行動が重要!!購入14年目に向けて収入や配当を増やそう

住宅ローン控除を利用するとメリットは非常に大きいですが、実際の総借入金自体が減るわけではありません。

住宅控除が終了した14年目に備えて行動する戦略を考える必要があります。

住宅ローン控除が終了した時点から住宅ローンを繰り上げ返済するひとが多いようです。

ただこの方法は返済期間を短縮できる一方で、手元に金融資産が減ってしまいます。

住宅ローン購入時に子ども0歳だとすると、14年目になると教育費が増加している可能性が高いでしょう。

ほとんどの人は、住宅ローンの繰り上げ返済を取るか、教育費に使用するべきかで悩むことになります。

そこで事前に対策を考えてました。

✅13年間で金融資産を増やして14年目以降は配当で補填する

住宅購入を成功するためには、購入から13年で金融資産を最大化をはかることです。

特に住宅ローン控除の返戻金は、全てを投資に回しましょう。

購入から14年後、500万円の金融資産があれば、配当利回り2.5%でも年間12.5万円の利益を得ることができます

(下記のグラフ参照)。

逆算すると、13年間で500万円の金融資産を築くには、毎年41万円(毎月3.5万円)の貯蓄が必要でしょう。

この金融資産は住宅ローンの返済に活用できるだけでなく、将来の教育資金などにも充てることができますね。

また、住宅ローンには3大リスク保障などの恩恵もあるため、バランスを考慮しながら返済計画を進めることが重要です。

毎年の配当利回りを計算しつつ、必要に応じて繰り上げ返済を検討し、リスクを管理していくことが賢明です。

| 年利% | 1.0% | 1.5% | 2.0% | 2.5% | 3.0% | 3.5% | 4.0% | 4.5% |

| 100万円 | 1.0 | 1.5 | 2.0 | 2.5 | 3.0 | 3.5 | 4.0 | 4.5 |

| 200万円 | 2.0 | 3.0 | 4.0 | 5.0 | 6.0 | 7.0 | 8.0 | 9.0 |

| 300万円 | 3.0 | 4.5 | 6.0 | 7.5 | 9.0 | 10.5 | 12.0 | 13.5 |

| 400万円 | 4.0 | 6.0 | 8.0 | 10.0 | 12.0 | 14.0 | 16.0 | 18.0 |

| 500万円 | 5.0 | 7.5 | 10.0 | 12.5 | 15.0 | 17.5 | 20.0 | 22.5 |

| 600万円 | 6.0 | 9.0 | 12.0 | 15.0 | 18.0 | 21.0 | 24.0 | 27.0 |

| 700万円 | 7.0 | 10.5 | 14.0 | 17.5 | 21.0 | 24.5 | 28.0 | 31.5 |

| 800万円 | 8.0 | 12.0 | 16.0 | 20.0 | 24.0 | 28.0 | 32.0 | 36.0 |

| 900万円 | 9.0 | 13.5 | 18.0 | 22.5 | 27.0 | 31.5 | 36.0 | 40.5 |

| 1000万円 | 10.0 | 15.0 | 20.0 | 25.0 | 30.0 | 35.0 | 40.0 | 45.0 |

| 1100万円 | 11.0 | 16.5 | 22.0 | 27.5 | 33.0 | 38.5 | 44.0 | 49.5 |

| 1200万円 | 12.0 | 18.0 | 24.0 | 30.0 | 36.0 | 42.0 | 48.0 | 54.0 |

✅まとめ

- まずは本当にあなたの人生に住宅を購入する必要があるか考える。

- 住宅を購入する場合は不動産投資の視点で考えよう。

- 住宅を購入した場合、子どもの生活や老後の生活まで意識して購入しよう。

- 住宅ローン控除の13年間は緩衝材になる。早めに金融資産を増やしておこう

- それまでに金融資産を増やしておこう

人生100年時代にむけて、住宅ローンは非常に長期間の生活に影響します。

サラリーマンとして収入が増え続ける人が減っていく時代です。

これからの時代に備えて、私たちの生活がどうなるか分からない時代。

それでも楽しく暮らしていくためには、家が必要かもしれません。

どんなふうに、これから暮らしていくべきか、一緒に考えていきましょう。

コメント