私たちは日々働きながら将来への不安を抱えています。

著者もその不安に向き合い、60歳までに準富裕層を目指す挑戦を始めました。

この目標は単なる贅沢や欲望ではなく、将来の安定した生活を確保するための布石です。

真剣にお金について考え、資産形成に取り組んでいます。

しかし、2023年7月現在の総資産はわずか1,400万円。

これは準富裕層の目標である5,000万円どころか、アッパーマス層の3000万円にも到達していません。

当初は早期リタイヤの目標に対して現実的ではないと感じていましたが今回の検証で「到達可能」という結論に達しました。

この記事では、私たちの経験を通じて、共働き世帯やサラリーマンの方々におすすめの戦略やアイデアを共有していきます。

資産形成に関する情報や具体的な手法に加えて、効果的な節約方法や投資のリスク管理についても取り上げます。

準富裕層を目指す人たちが、現実的な目標設定と着実な貯蓄・投資の実践を通じて、豊かな将来を築くためのヒントを見つけていただければ幸いです。

・資産の階層別について知りたい

・保有資産額3,000万円と5,000万円を保有するためのシミュレーションが知りたい

・アッパーマス層、準富裕層に到達する対策

・具体的な事例を知りたい

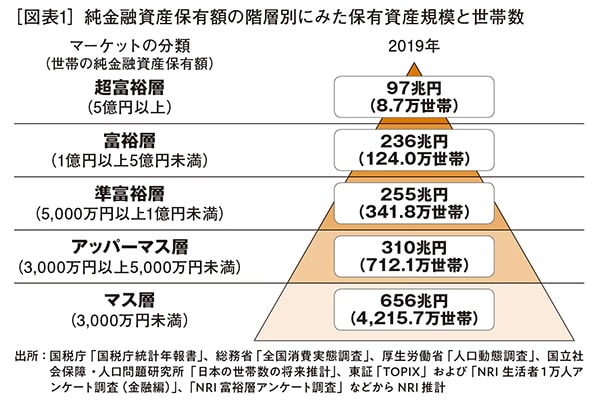

純金融資産保有額の階層別にみた保有資産規模と世帯数

・超富裕層 5億円以上 8.7万世帯(97兆円)

・富裕層 1億円から5億円未満 124.0万世帯(236兆円)

・準富裕層:5000万以上1億円未満 341.8万世帯(255兆円)

・アッパーマス層:3,000万以上5,000万未満 712.1万世帯(310兆円)

・マス層:3,000万未満 4,251.7万世帯(356兆円)

ぐりっと

ぐりっとまずはアッパーマス層、そして準富裕層をめざしましょう。

本当の自由を手に入れる お金の大学

学校では教えてくれないお金の授業

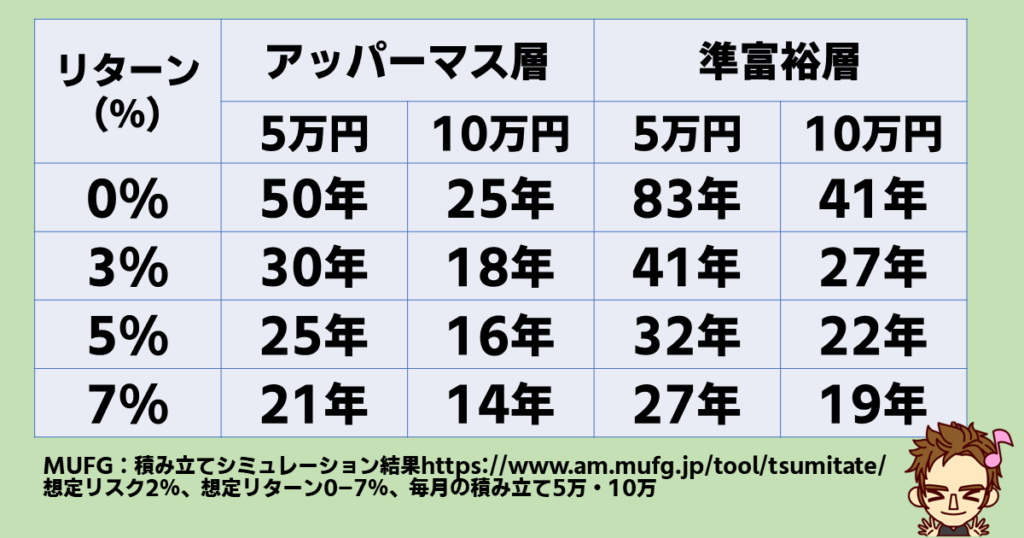

アッパーマス層、準富裕層に到達時期を計算してみました

あくまでもシミュレーション結果です。

当然ですが、保有している金融資産があれば,短縮されます。

サラリーマンが準富裕層になるためにどうすればよいか

高収入サラリーマンであれば貯金のみで準富裕層に到達可能

20代から毎月10万円の入金力があれば貯金だけでも41年後には準富裕層に到達可能です。

さらに入金力を高めていくことでFIREできるかもしれません。

高収入でリスクを冒したくない人には投資というリスクを背負う必要はありません。

平均年収サラリーマンは貯金だけで到達できない。長期投資と運が必要

ただし貯金だけ(想定リターン0%)で入金力がない場合は、アッパーマス層に到達することは難しいでしょう。

なぜならアッパーマス層に到達するためには毎月5万円で50年、10万円で25年が必要です。

20歳で貯金を開始して準富裕層には毎月5万円で70歳、毎月10万円で45歳です。

20代というゴールデンタイムを毎月10万円を貯金しながら生活するのは現実的ではないでしょう。

つまり平均年収では暗号資産や仕手株のような大きなリスクを負わないと、短期間では準富裕層に到達することは難しいといえます。

今回は想定リスク2%でシミュレーションを行いました。

実際、リスクとは上下に存在します。

投資リスクをコントロールすることは、誰にもできません。

いつ始めるか、いつ売却するかを決めるのは個人の問題です。

ただし個別の社会背景はそれぞれ違います。

想定リターン3%、7%という数字に左右されずに、入金力というコントロールできる点を増やしていきましょう。

サラリーマン投資家ぐりっとは準富裕層に到達するまで何年かかる?

順調に資産を増やしていくと8年から10年でアッパーマス層(50-52歳)、14年から18年(56-58歳)で準富裕層に到達できます。

ただし、この計算に教育費が含まれていません。

アッパーマス層でFIRE60が現実的かもしれません。

また資産形成だけを目標にしていると大切な人生を無駄にしてしまう可能性があります。

楽しみながら資産形成を行っていきましょう。

コメント