このブログの読者層は、サラリーマンをしている30代から50代の世代が主なボリュームです。

そんなサラリーマンは年齢を重ねるにつれて住宅ローンを組みながら生活する人も多いのではないでしょうか。

先日、後輩から「家を買うべきか買わないべきか」という質問を受けましたが、後輩の人生を左右する回答するには重たすぎるので明確な回答を避けました。(本音は資産がないのであれば買わない方が良いと思いましたが…)

ほとんどの人が、このような質問に対して素直に答えることはできないのではないでしょうか。

一方で、明確な答えがあるのであれば知っておきたいと思う読者も多いはず。

そこでサラリーマンをしている30代から50代が、「老後のために投資もしたい、だけど住宅も購入したい」の最適解についてまとめました。

・20代⁻40代のサラリーマン、正社員、年収400万円から600万円(世帯年収500万円-1,000万円)

・既婚、子ども1人以上

・職場から住宅を購入したい

・将来に備えて、教育資金や老後資金を確保しておきたい

・株や投資信託に興味がある

・貯蓄200万-500万円

あなたの人生に住宅購入は必須ですか

住宅購入する前に考える4つポイント

まずは尊敬する山崎元さんの住宅購入前に決まる4つの考えるポイントをまとめています。

詳細は書籍で紹介しておきますので、こちらを参考にして下さい。

①支払いをして「自分のものになる、ならないか」でしか考えられないのは愚かだ。

②「自分が住む家」は特別ではない。単に「自分が店子の不動産投資」だ。

③将来生活(家族構成や仕事の都合など)に合わせて、ローコストで受託を変更できることのメリットも評価する必要がある。

④「ローン」は現金で買うケースと比べて、金融機関の儲け分だけ余分に損をすることが基本。

山崎元さんは持ち家として考えるのではなく不動産投資として考えることが大切だと述べています。

図解・最新 学校では教えてくれないお金の授業 山崎元さんの一般的なサラリーマンがお金の知識を得るために必要なことはすべて書いてあります。

住宅関連の仕事をしているマネーリテラシーが高い友人の意見は以下のとおりです。

①住宅購入をローンを組んで購入しない、もしくは一括で購入できないか。

②身の丈にあった住宅購入プランを考える

③リセールバリュー、老後の生活を考える

以上のことから、これからの日本の人口減少を考えるのであれば、地域社会、リセールバリューをしっかりと考えて購入する必要があります。

それでも住宅購入したい場合は購入後13年間で金融資産を増やす

住宅を購入を考えている人に対して後ろ向きな発言が多く伝えましたが、住宅ローン控除を利用すると、13年間は金利分は相殺することができます。

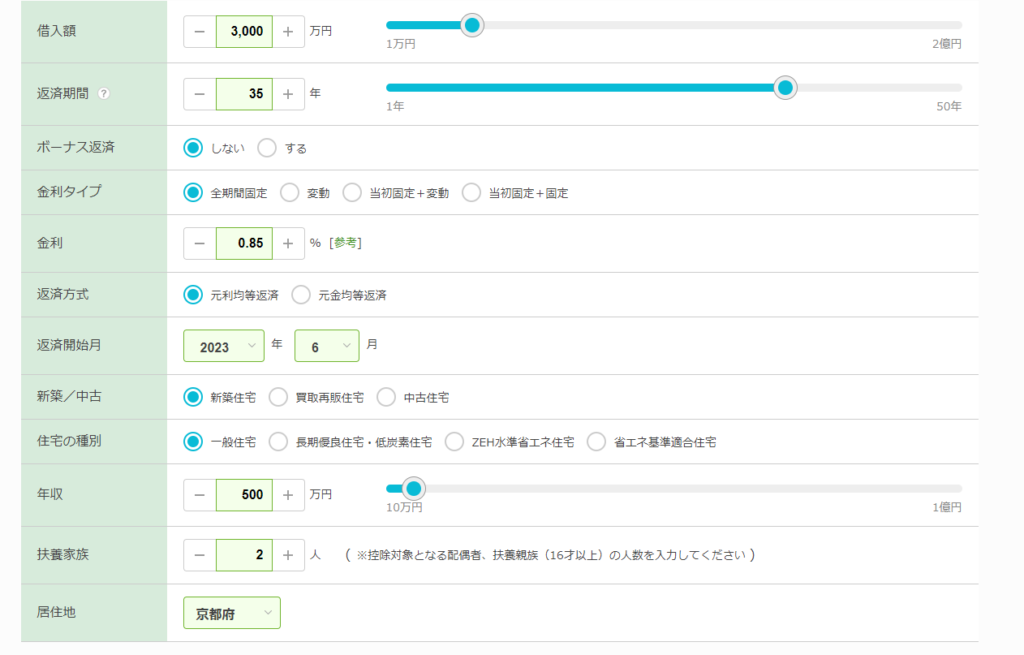

ここではわかりやすいように借入金、ローンについてウエイブサイトを利用してシミュレーションしながら説明しました。

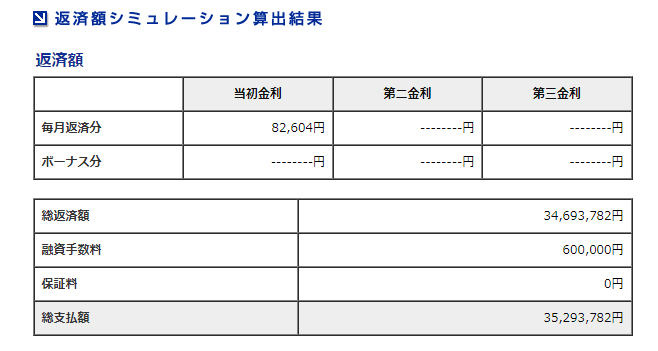

借りる:シミュレーションでは金利が1%以下でも117.9%の借金を背負う

借入金3000万円、固定金利0.85%、返済期間35年間でシミュレーション。

結果、毎月82,604円、総返済期34,693,782円、手数料600,000円、総支払額35,293,782円でした。

返済額は実際の借入金より529万円(17.9%)も多く支払う必要がありました。

住宅ローン控除:利用すると109.4%に減額。13年目以降に対策が必要。

つぎに住宅ローン控除について説明します。

同じ条件でウエイブサイトを利用して計算しました。

| 年 | 住宅ローン年末残高 | 控除額 |

|---|---|---|

| 2023年 | ¥29,569,605 | ¥176,200 |

| 2024年 | ¥28,826,803 | ¥176,200 |

| 2025年 | ¥28,077,661 | ¥176,200 |

| 2026年 | ¥27,322,127 | ¥176,200 |

| 2027年 | ¥26,560,145 | ¥176,200 |

| 2028年 | ¥25,791,664 | ¥176,200 |

| 2029年 | ¥25,016,624 | ¥175,100 |

| 2030年 | ¥24,234,972 | ¥169,600 |

| 2031年 | ¥23,446,649 | ¥164,100 |

| 2032年 | ¥22,651,600 | ¥158,500 |

| 2033年 | ¥21,849,765 | ¥152,900 |

| 2034年 | ¥21,041,088 | ¥147,200 |

| 2035年 | ¥20,225,512 | ¥141,500 |

| 13年間の合計 | ¥2,166,100 | |

住宅ローン529万円から219万円が減税された場合、総支払額は3,313万円(17.6%→9.4%)になります。

こうしてみると住宅ローン控除の恩恵は大きいですが、購入して14年後には住宅ローン控除がなくなります。

また住宅ローン控除を利用しても、固定資産税は毎年かかることがわかりました。

日々の生活においては、住宅ローン控除を利用したとしても厳しい生活が待っていることを考える必要でしょう。

対策:購入14年目に向けて収入や配当を増やしておく

住宅ローン控除を利用するとメリットは非常に大きいですが、実際の総借入金自体が減るわけではありません。

住宅控除が終了した14年目からは、住宅ローンは重くのしかかります。

住宅ローン控除が終了した時点から住宅ローンを繰り上げ返済するひとが多いようです。

ただこの方法は返済期間を短縮できる一方で、手元に金融資産が減ってしまうという弱点。

14年目になると教育費が最大化する可能性があり、手元に金融資産を残してい置きたい。

ほとんどの人は、この2つの狭間で悩むことになります。

そこで事前に対策を考えてました。

13年間で金融資産を増やして14年目以降は配当で補填する

この対策を行う大前提として、住宅購入して13年間で金融資産を最大化しておくことです。

とくに住宅ローン控除の返戻金は、全て投資に回しておきましょう。

14年後、500万円の金融資産を作ることができれば配当利回り2.5%であっても12.5万円の利益を生むことができます。(下記のグラフ参照)

逆算すると13年間で500万円の金融資産を保有するためには毎年41万円(毎月3.5万円)の貯蓄が必要です。

金融資産で住宅ローンを返済することも大切ですが、教育資金が枯渇するリスクがあります。

また住宅ローンに付随する3大リスク保障などの恩恵を受けることができます。

1年間の配当利回りを計算しつつ、必要に応じて繰り上げ返済を検討してきましょう。

| 年利% | 1.0% | 1.5% | 2.0% | 2.5% | 3.0% | 3.5% | 4.0% | 4.5% |

| 100万円 | 1.0 | 1.5 | 2.0 | 2.5 | 3.0 | 3.5 | 4.0 | 4.5 |

| 200万円 | 2.0 | 3.0 | 4.0 | 5.0 | 6.0 | 7.0 | 8.0 | 9.0 |

| 300万円 | 3.0 | 4.5 | 6.0 | 7.5 | 9.0 | 10.5 | 12.0 | 13.5 |

| 400万円 | 4.0 | 6.0 | 8.0 | 10.0 | 12.0 | 14.0 | 16.0 | 18.0 |

| 500万円 | 5.0 | 7.5 | 10.0 | 12.5 | 15.0 | 17.5 | 20.0 | 22.5 |

| 600万円 | 6.0 | 9.0 | 12.0 | 15.0 | 18.0 | 21.0 | 24.0 | 27.0 |

| 700万円 | 7.0 | 10.5 | 14.0 | 17.5 | 21.0 | 24.5 | 28.0 | 31.5 |

| 800万円 | 8.0 | 12.0 | 16.0 | 20.0 | 24.0 | 28.0 | 32.0 | 36.0 |

| 900万円 | 9.0 | 13.5 | 18.0 | 22.5 | 27.0 | 31.5 | 36.0 | 40.5 |

| 1000万円 | 10.0 | 15.0 | 20.0 | 25.0 | 30.0 | 35.0 | 40.0 | 45.0 |

| 1100万円 | 11.0 | 16.5 | 22.0 | 27.5 | 33.0 | 38.5 | 44.0 | 49.5 |

| 1200万円 | 12.0 | 18.0 | 24.0 | 30.0 | 36.0 | 42.0 | 48.0 | 54.0 |

初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入 (DOBOOKS)

家を買う前に知っておきたい不動産業界のひみつ

住宅ローンで「絶対に損したくない人」が読む本

まとめ

・まずは住宅を購入するべきか考える。住宅を購入する場合は不動産投資の視点で考える

・住宅を購入した場合、老後の生活まで意識する

・住宅ローン控除の13年間は緩衝材になる

・ただし14年目以降の家計の負担が重くなる。それまでに金融資産を増やしておこう

サラリーマン投資家ぐりっとの検証と結果

金融資産は7年間で1,000万円を到達し、14年目で住宅ローン返済額を金融資産が上回りました。

当時の住宅ローン控除期間は10年だったので、4年間は苦しい期間が続きました。

一方、配当を重視した戦略を取っていないため、配当だけ金利分を相殺できませんでした。

この点を考えるとやはり資産を最大化したうえで、金利が安いのでローンを組みつつ住宅控除減税の恩恵を受けつつ、安全資産に投資することで配当利益を得るのが一番賢い方法だと思います。

ただし、安全資産であっても値下がりするリスクがあるので許容範囲を見定める目が必要です。

今後の戦略ですが、長女はもうすぐ高校生になります。

教育費が一番かかる年代に突入します。

教育費と住宅ローンのバランスを取りつつ、子ども達の進学状況に応じて繰り上げ返済を進めていく予定です。

住宅ローンを組むは、多額の借金を抱え込むことです。

ただ近所の友人や子育て環境に恵まれた生活を送れているのも事実。

金融資産、効率的な生活ばかりを考えていると、最適解を失うかもしれません。

家は長い人生にとって大きな買い物です。

ゆっくりと考えて、あなたにとって最適解をみつけくださいね。

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いします

✅ Swellの紹介

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント