今回は岸田首相が掲げる「資産倍増計画」の目玉政策がニュースで報道されました。

詳細は下記の記事を参考にしてください。

NISAの変更点

・現行の2種類の制度を一本化。

・年間投資上限額を360万円。

→「つみたてNISA」は現行の3倍。

年間40万円から年間120万円

→一般型(2倍)は240万円。

・生涯の投資上限額は1,800万円

→成長枠1,200万円は株式投資に使える。

・非課税期間20年間→恒久化

Twitterの声

他にもツイッターからは厳しい意見がありました。

本当に資産倍増計画が達成されるのであれば問題はありません。

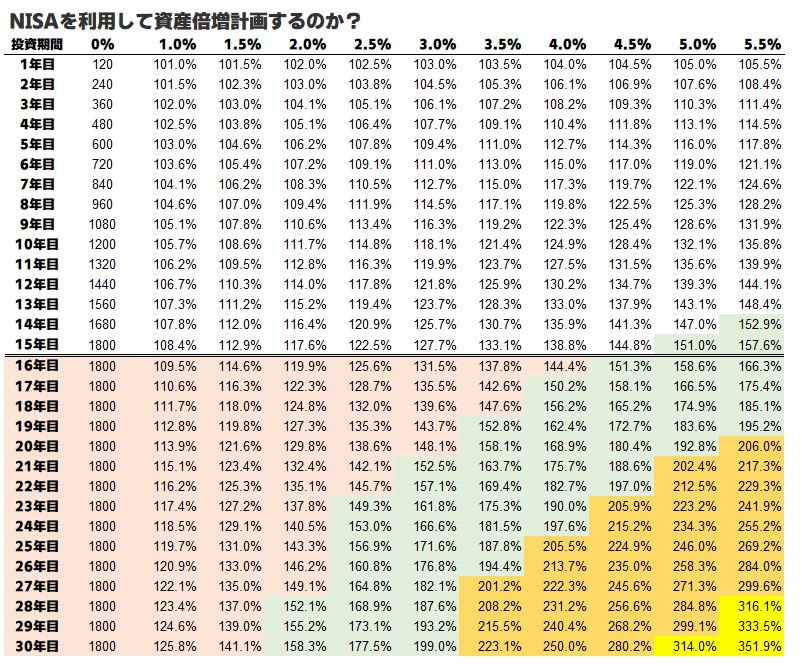

具体的な利回りや期間をシミュレーションしてみましょう。

ぐりっと

ぐりっと資産がどのくらい増えるのか?

そして資産が倍増できるのか?

シミュレーションしてみました。

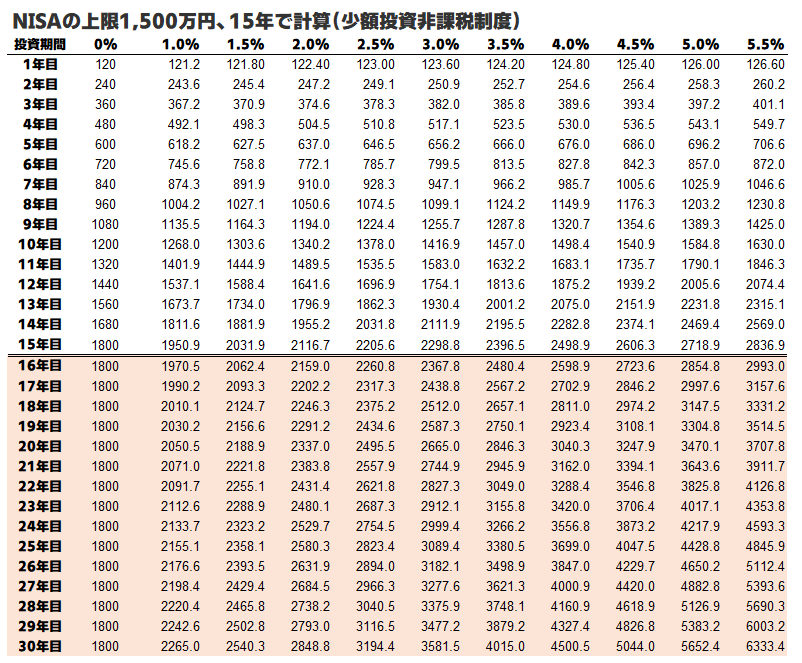

NISA生涯上限額1,800万円シミュレーション

NISAの上限1,800万円で計算

資産倍増の年月を計算

ぐりっと

ぐりっと最も効率がよい

年間120万円の上限額を最大限に活用した投資方法で

シミュレーションしてみました。

結果

利回り3.5%→27年

利回り4.0%→25年

利回り4.5%→23年

利回り5.0%→21年

利回り5.5%→20年

資産倍増計画(2倍)って、20年かかるの?

ぐりっと資産が倍増するまでにかかる期間はおよそ20年。

為替リスクを考えると資産倍増は難しいかもしれませんね。

20年後、日本は衰退していたら、資産は減っているかもしれない。

資産を増やすためには、日本の人口増加させる法案が必要だね。

サラリーマン投資家ぐりっとの戦略

20代・30代は無理せず、プライベートと入金力のバランスを重視する

20代から30代は入金力が少なく、自己投資に費やす期間です。

そのため必要以上に120万円のNISA枠にこだわる必要はありません。

年間上限額の120万円の非課税枠を意識しすぎるとプライベートを楽しむための資金が枯渇します。

資産と余暇活動における余暇活動を図っていきましょう。

もちろん、若いころに入金力を高めて投資するメリットは大きいです。

余力があれば積極的に使用しよう。

ぐりっと法律は時代に応じて常に改正されます。

将来、1,800万円の撤廃される可能性もあります。

若いころに余裕があれば、積極的に投資をしよう。

40代・50代は生涯投資額1800万円を最大限利用する

40代以降は年間120万円の投資枠を最大限に利用しましょう。

また生涯枠を使い切るため、定年より12年前には始める必要があります。

ただし60歳以降も働く予定であれば、NISA枠はそれほど意識をする必要はありません。

できる範囲でゆっくりと使用していきましょう。

42歳のぐりっとはどうするの?

1⃣2023年のジュニアNISAを優先する。

2⃣1⃣と同時にNISAの年間120万円を12年5か月で満額使い切る

3⃣さらに非課税枠で、高配当ETFを積み立てる。この枠を2024年でNISAに乗り換える。

ぐりっと定年まで18年あります。

来年はジュニアNISAを使い切ります!!

コメント