2025年が始めりました。

2024年の新NISA「成長投資枠」をどのように使いましたか?

投資初心者から経験者まで、どのように使えばよいか悩みながら1年を過ごしたと思います。

さて、2025年の資産形成もカギを握っているも、新NISAの成長投資枠でしょう。

今回は2025年に向けて成長投資枠の基本から活用術まで、実例を交えながらわかりやすく解説します。

1. 投資を始めたばかりで将来の資産形成を目指す人

成長投資枠は、初心者でも取り組みやすい仕組みです。240万円という高い上限額で自由度の高い投資が可能なため、つみたてNISAよりも大胆な投資を試すことができます。「とりあえず始めてみたい」という人にもぴったり。

2. 課税口座で運用している資産を見直したい人

一般口座や特定口座で投資をしている中級者には、成長投資枠への移行が大きな節税効果をもたらします。特に配当金やキャピタルゲインを多く生む資産を保有している場合、非課税枠の活用は資産運用の効率を一段と高めます。

3. インデックス投資や高配当株で安定運用を目指す人

成長投資枠は、長期的な資産形成に向けたインデックス投資と、生活の足しにできる高配当株の組み合わせで強力な効果を発揮します。日々の生活にプラスを求めつつ、堅実な成長を狙う投資スタイルに最適です。

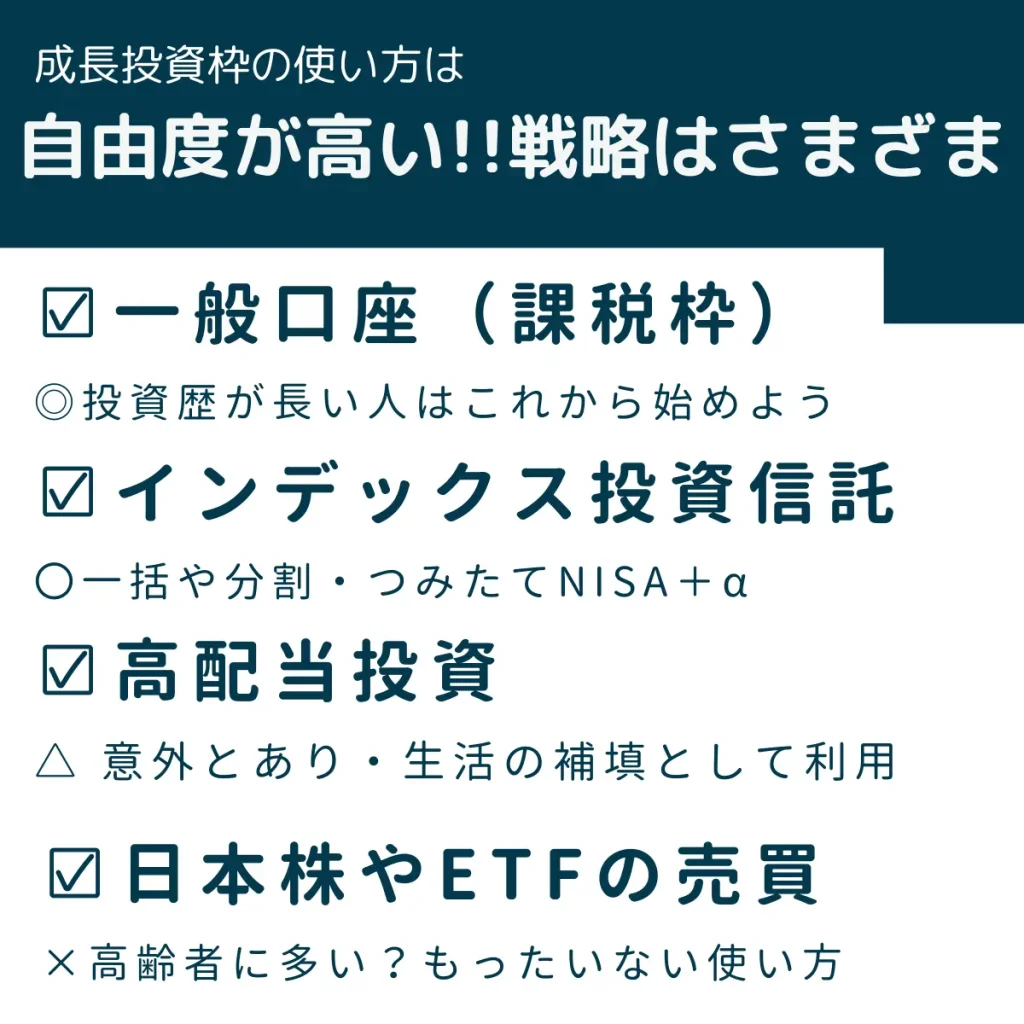

- 基本ルールを理解:成長投資枠は年間240万円の非課税枠。長期投資向けの商品に最適です。

- おすすめする投資法:インデックス投資、高配当株、一般口座からの移行。

- 避けるべき行動:短期売買、日本株偏重、優待目当ての投資。

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

✅ bitFlyer/Coincheck/BITPOINTの紹介

すべて開設するとBTC4,500円相当(BTC1500円相当×2・暗号資産1500円分)がもらえます!!

✅新NISAの成長投資枠って何?初心者にもわかりやすく解説

「成長投資枠」と聞くと少し難しそうですが、ざっくり言うと 年間240万円まで投資可能な“非課税投資枠” のこと。

従来のつみたてNISAがコツコツ型の長期投資向き(つみたて投資枠)だったのに対して、成長投資枠はもっと自由度が高いんです。

具体的には、以下の金融商品が対象です。

- 個別株(日本株、米国株など)

- ETF(インデックス型やセクター特化型など)

- REIT(不動産投資信託)

ポイント:この枠内で得た利益は無期限に非課税です!

つまり、どれだけ儲けても税金はゼロ。

配当も売却益も税金はかかりません。

これ、普通口座や特定口座で課税されることを考えたら、めちゃくちゃお得ですよね。

✅おすすめの活用法 vs 避けたい失敗例:成長投資枠の正しい使い方

では、実際に成長投資枠をどう活用すればいいのか、ケース別に見ていきましょう。

おすすめする方法

- 一般口座の資産を移行する

特に課税口座で長期間保有している株や投資信託がある場合、この成長投資枠を使って非課税に切り替えるのがおすすめ。

メリット:利益確定後も税金がかからないので、複利効果が高まる。 - インデックス投資に使う

つみたてNISAで毎月の投資を継続しつつ、成長投資枠では一括投資もOK。たとえば、米国市場に連動する S&P 500 ETF(VOO) や 全世界株式ETF(VT) なら、長期的な成長が期待できます。 - 高配当株を組み込む

配当金を受け取ることで生活の足しにできるのが高配当株の魅力です。ただし、バランスを取るためにインデックス投資と併用するのがポイント。

ちなみに著者は、1⁻3のすべてを2025年の成長投資枠に使用する予定です。

詳細は次のブロックを参考にしてください。

おすすめしない方法

- 短期売買に使う

成長投資枠は非課税の恩恵が大きいので、長期的な運用を前提にすべき。短期売買だとコストばかりかさむ可能性があります。 - 日本株だけに集中投資する

日本市場は成長率が限定的で、リスク分散には向きません。海外株式やETFを視野に入れる方が良いでしょう。 - 株主優待目当てで買う

魅力的な優待もありますが、配当や株価成長が乏しい銘柄を選んでしまうリスクが高いです。

✅サラリーマン投資家のリアルケース:成長投資枠の運用方法

サラリーマン投資家ぐりっとが2025年に成長投資枠をどう活用するか考えました!

ちなみに私の場合、2024年は非課税枠を新NISAに移行しました。

これに加えて、まだ課税口座に残っている株式が約300万円分あり、これを移行することに成長投資枠を使う予定です。

計画は以下の通りです。

- まず年内に1回目として一般口座の投資信託120万円分を売却を実施。

- 2025年の1月6日以降、成長投資枠を利用して120万円分を再購入します。

- 3月から4月にかけて2回目(1.2)を実施。

これはインデックス投資信託を初めての売却になりますが、少し損したような気持ちもあります。

でも、冷静に考えて売却する予定です。

むしろ非課税化で将来の利益が最大化できるのが大きなポイントです!

| ファンド名 | 評価額 | 評価損益 |

|---|---|---|

| 三菱UFJ-eMAXIS Slim 米国株式(S&P500) | 417,293円 | +137,044円 |

| 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー) | 27,878円 | +10,700円 |

| 三菱UFJ-eMAXIS Slim 先進国株式インデックス | 352,676円 | +123,330円 |

| 三菱UFJ-eMAXIS Slim 新興国株式インデックス | 63,049円 | +10,691円 |

| ニッセイ外国株式インデックスファンド | 315,089円 | +116,390円 |

| ニッセイNASDAQ100インデックスファンド | 25,056円 | +3,914円 |

| SBI・SBI-V・S&P500インデックス・ファンド | 684,851円 | +332,398円 |

| SBI・SBI-V・全米株式インデックス・ファンド | 208,864円 | +90,661円 |

| 楽天・楽天全世界株式インデックス・ファンド | 195,245円 | +56,502円 |

| 楽天・楽天全米株式インデックス・ファンド | 1,011,348円 | +386,421円 |

![]()

✅ まとめ

- 基本ルールを理解:成長投資枠は年間240万円の非課税枠。長期投資向けの商品に最適です。

- おすすめする投資法:インデックス投資、高配当株、一般口座からの移行。

- 避けるべき行動:短期売買、日本株偏重、優待目当ての投資。

✅ 2025年は暗号資産の時代。無料で合計BTC3,000円をゲットしよう

✅ 2025年はトランプ大統領に誕生により暗号資産の時代

✅ 暗号資産を始めたい!! おすすめ❶ bitFlyer

bitFlyerの招待コード(1500円が必ずもらえます)cril2e50

✅ 暗号資産を始めたい!! おすすめ❷ Coincheck

コインチェックでリンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券で投資するなら三井住友カード💳が必須です

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ Xで毎日ポストしています

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント