最近、資産運用を始める人が増えており、株式投資について話す機会も増えています。

若い世代では、「目指せ!早期リタイア!」という声も広がっており、投資が身近で当たり前の選択肢となっているようです。

しかし、40代のサラリーマンの場合、投資をしないと将来に困る可能性があることを自覚する必要があります。そこで、40代サラリーマンが投資をするべき理由について説明したいと思います。

今回の記事は投資をしていない人に向けた記事なので、中級者以降は復習を兼ねて閲覧してください。

銀行に預金してもお金は増えない

投資を比較されるのが銀行預金です。

銀行に預けておけば増えていく。

そんなふうに思っていませんか。

たしかに1990年代は定期預金(1年)の金利5%を超えていました。

この時代は銀行預金を上手に活用することでリスクを背負うことなく複利の力を使うことができました。

また貯金を最優先にする人の中には、この世代の考え方を色濃く反映されています。

2023年においては、地方銀行の普通金利0.001%です。

100万円を預けても1年間で100円しか金利がつきません。

これでは増えるどころか窓口以外のATMを利用すると手数料1回を払うと赤字になります。

また銀行に預けることは元本を保証していくれますが、円の価値が下がる時代。

ドルベースで考えると、円の価値はどんどん下がっています。

日本の銀行だけに円預金を集中していることは非常にリスクが高いと言わざるえません。

いまのままでは銀行に預けても複利の力を使うことは難しいでしょう。

銀行の預金に価値はないという意見がありますが、これは間違いです。

日本の社会生活を営む上で銀行の口座を使うことがたくさんあります。

特にクレジットカード、公共料金の支払い、子どもの授業料の支払いなどではまだまだ銀行預金が必要です。

ただし生活に必要な最低限の預金残高の確保すべきでであり、それ以上は円以外の通貨や他の資産にかえておくことも考えましょう。

年齢が上がるにつれて銀行信者が多いのは、

銀行に預けておくと金利が高い時代があったからだね。

日本の人口問題は今後も減り続ける

日本は社会保険料の大幅な増加、人口に対する高齢者の増加など社会情勢が悪化しています。

社会保険料の引き上げ、年金の引き下げなど社会保障システムは悪化することが予想されます。

解決策は移民政策に舵をきるしかないと思っていますが、日本人は保守的な民族なのですぐに解決することは難しいと思われます。

そんな時代だからこそ、政府はNISA、iDeCoなど投資政策を充実していきました。

これは政府が国民に対して年金では老後暮らしていけないので、国民が政府に頼らずに収入を増やす、つまり自立してほしいことを望んでいます。

私たちの世代は解決できない少子高齢化問題の歪みの影響を受けます。

個人としてあらゆる手を打っていく必要があります。

社会保険料について義務と思う反面、親世代より多く払っていることに加えて、年々増えていく。おかしなシステムですね。

老後2,000万円問題は、将来を自分で考えるきっかけになった

老後2000万円問題を正確に把握している人はいますか?

このモデルケースとしては、夫婦での生活を想定します。

つまり独身であれば、2000万円以上の蓄えが必要です。

反対に高齢者になると出費が必要以上に必要がない家庭も多いかもしれません。

ただし支出が多くない家庭であれば、赤字になることはありません。

あくまでも個人のライフプランに合わせて考えていく必要があります。

保険会社は外貨建て保険など手数料ビジネスを勧めてくるケースがあります。民主党政権では1ドル80円の時代がありましたが、2021年では110-115円です。

今後も円安の流れを維持できるか、誰にもわかりません。しかし考えてみて下さい。保険会社はあなたの財布から手数料を引き出すことが目的であり、あなたの将来を心配しているわけではありません。

自分の価値観で何が必要かを考えて行動していくことが大切です。

昭和の価値観を引き継ぎ、恩恵のない最後の世代かもしれない

昭和生まれの40代は、第二次ベビーブーム世代でありバブル期に幼少期を過ごしました。

また社会人になるとバブルが終焉しており、就職氷河期を経験しました。

しかし昭和の価値観を上の世代から押し付けられて育ったために、バブルを経験していないのに投資に対する抵抗感が強い世代でもあります。

また未婚率が高いわりに、結婚願望が捨てきれず社会的に恵まれていない世代かもしれません。

強みとして節約志向、そしてアナログからデジタルに切り替わりを経験しているため適応力が非常に高いくらいでしょうか。

この強みを上手く利用して今の時代に合わせたマインドに切り替えていくことが大切だと思います。

民主党政権から日本は失われた20年、30年と言われますが、今の40代は働き始めてずっと失われた時代を生きてきた事になります。

給与所得以外の収入を手に入れよう(米国株、全世界投資から始めよう)

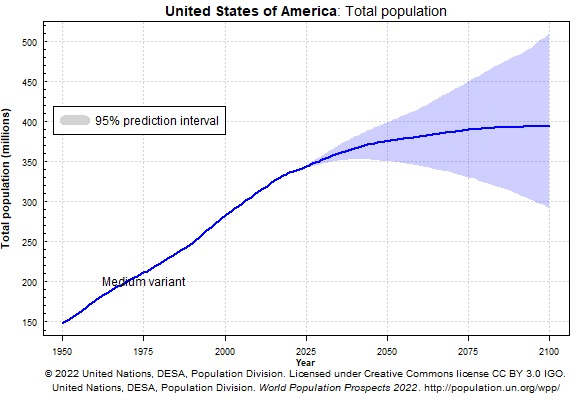

衰退していく日本。輝き続ける米国。

こちらのは米国の人口グラフ予測です。少なくとも30年間は人口が増加していく可能性が高いと思われます。

日本から脱出して海外へ行くと言いたいのですが、英語圏でない日本から脱出するのは、難しいのも事実。

私たちはの選択でお勧めしたいのは、インデクス投資信託、米国ETFへ投資。

この方法であれば日本にいながら、海外の発展していく恩恵を受けることができます。

NISA、iDeCoを利用して投資することで資産防衛していきましょう。

資産運用が趣味という人であれば問題がないのですが、毎日毎日、株価を追い続けるのはお勧めしません。

できるのであれば、確認は毎月1回、それ以外は日々の仕事や家庭に時間を割いていくべきです。

投資は証券会社で行うだけなく、子どもへの投資や自己投資も立派な投資戦略です。

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

どんな人生を送りたいか考えてみよう

『いつまで働くのか?いくら必要なのか?』を計算してみましょう。

そして『どんな生活を送りたいか』を考えてみましょう。

『60歳で定年を迎えて、のんびりと本を読みながら老後の生活を送りたい。孫を送り迎えのために時間を使いながら、国立図書館に毎日通い新しい本を読み、ときどき公園を歩いて暮らしたい』と考えています。

そのために必要な額は『60歳で5000万円』としています。

中期的に50代までに3000万円。そこから60代までに約5000万円を貯める。

退職金はもらえるか分からない時代です。

退職金を計算に入れてしまうとリスクが高いと思います。

未来は誰にもわからない。だからおもしろい

Youtube、仮想通貨、SNSなど…、常に時代は変化していき、価値観、格差は必ず生じます。

そして、いまある文化はいずれ大きな波にのまれて、新しい価値観が生まれていきます。

あなたはどう生きたいですか?

この質問に答えは誰も持っていません。

ただ時代の時代の変化に合わせていく…、難しいですが非常に大切です。

何もしないのではなく、まずチャレンジしていきましょう。

まとめ

お金が全てではありません。もしかしたらお金以上の価値があるものは存在するかもしれません。

ただしお金があることで、できることが増えるのも事実。

20代、30代は夢を追うのもいいですが、40代は地に足のついた生活をするべきです。

そしてお金という問題を先延ばしにしていはいけません。

あなたにとってお金と健康を考えていきましょう。

これからも一緒に目標に向かって励んでいきましょう。

このブログでは投資だけではなく、サラリーマン投資家にとって有意義な情報を日々発信しています。

気になった方は、他のブログ記事も読んでいただけると嬉しいです。

リンク先を貼っておきますので、参考にしていただければと思います。

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いします

✅ Swellの紹介

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント