衣食住のなかで住居費、住宅ローンは非常に大きな比重を占めています。

これから住宅を購入するひとに対して、今から購入するのはやめておけと強く伝えています。

今回の記事は、13年前に家を購入した著者がこれから家を購入を考えているひとに向けて得た教訓と本音について話をします。

✅住宅の購入を考えている

✅将来、住宅を購入したい

✅損得で住宅を考えているので購入予定がない(だけど気になる)

📕 この記事の結論 📕

✅資産成長期に多額の住宅ローンを組むことはやめた方が良い

✅資金が潤沢、目利きがきく、教育費の心配がないひとは購入してもよい

✅最後は自分の価値観で住居スタイルを考えよう

ネット証券を開設するならSBI証券がおすすめ!!

✅住宅を購入してよいひとの条件、購入してはいけないひとの条件

最初に伝えたとおり、著者は基本的には住宅購入すること反対です。

ただし一定の条件が当てはまるひとであれば購入しても良いと思っています。

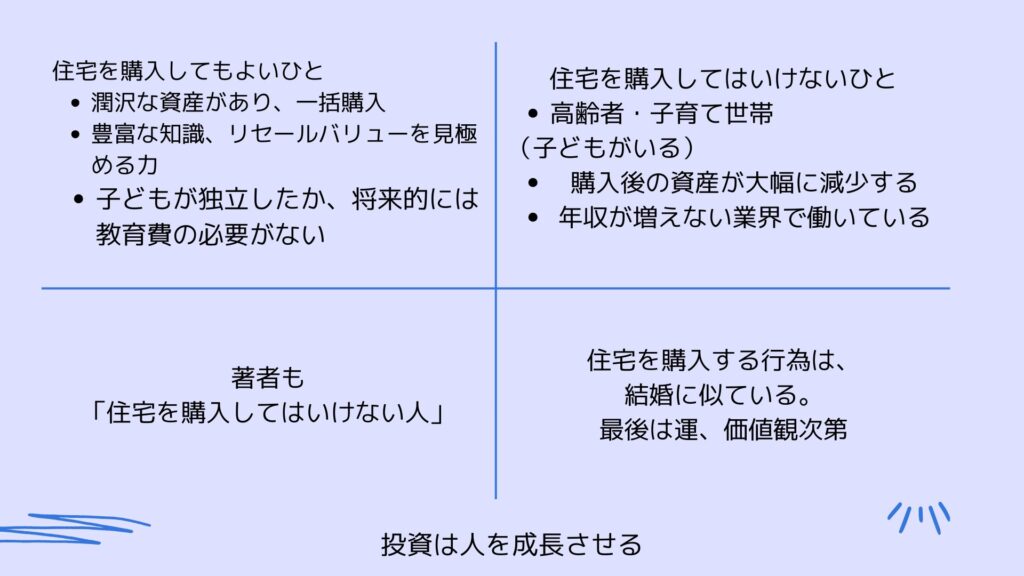

✅住宅を購入してもよいひとの条件

- 潤沢な資産があり、一括で不動産を購入できる資金力がある

- 不動産に関する豊富な知識と、リセールバリューを見極める力を有している

- 子どもが独立したか、将来的には教育費の必要がない状況

この状況であれば、ほとんどのケースで購入しても良いと思います。

①であれば、住宅ローンで組みながら金利が上がらない限り、インデックスファンドに投資を行っても、かなりお得に資産形成を行うことができます。

②の場合も、不動産価値が上昇する可能性を考えても資産価値は大きく増える可能性が高いでしょう。

③においては、否定的な意見があるかもしれません。ただ少なくとも、中長期にわたって教育費がかからないことは非常い有効な戦略といえます。

✅住宅を購入してはいけないひと

- 高齢者・子育て世帯(子どもがいる)

- 購入後の資産が大幅に減少する

- 年収が増えない業界で働いている

①の理由として、環境の変化に対応できない可能性が高いためです。

高齢者は年々、心身の状況が変化します。

状況が悪ければ購入してから数年で寝たきりになるかもしれません。

子育て世帯では教育費が重くのりかかります。

高齢者や子育て世代は、このような環境の変化に対応できることは非常に難しいでしょう。

②自宅を購入する際、頭金として多額の資産が必要です。

そのため金融資産が大幅に枯渇します。

いまは低金利時代なので、資産0円で安い金利で35年や40年という長期ローンを組むことができます。

もしかしたら資産を大幅に減らさず、生活が維持できるかもしれません。

いずれにしても、借金が増える、返済期間が長くなることは、人生の制約が増えてしまいます。

③に関しては、今後の時代を考えると非常にリスクが高いでしょう。

年収が上がらない状況で家を買うと常にギリギリの生活を強いられます。

このような状況では、新しい事に挑戦したり、旅行へ行くことができなくなります。

✅住宅を購入してしまった著者の場合

今回は否定的な意見を書きましたが、著者も後者の「住宅を購入してはいけない人」に該当します。

子育て世帯であり、資産が大幅に減少してしまい、年収が増えない業界で働いている。

これらすべてが当てはまっています。(自分で書いてみて落ち込みます)

ちなみに我が家は13年前に家を購入しましたが、すぐに次女が生まれたことで、2人分の保育料や習い事にお金が必要でした。

この間に転職を経験していますが、給料が大幅に増えるどころかマイナスに転じています。

転職による給料が以前の給料を凌駕し、ある程度の金融資産を増やすまで6年以上の時間を費やしました。

もし、13年前に投資だけを行っていたら、お金の心配はしなくてもよいだけの資金を増やしていたかもしれません。

お金の問題だけで考えると、住宅を買わない選択をするべきでした。

✅ まとめ

✅ 住宅を購入してもよいひとの条件:

- 潤沢な資産がある

- 一括で購入可能な程の資金力がある。

- 不動産知識とリセールバリューの見極めができる

- 不動産に関する知識があり、将来のリセールバリューを見極める力がある。

- 子どもの独立または教育費不要である

- 子どもが独立した状態であるか、将来的には教育費の心配がない。

✅ 住宅を購入してはいけないひと:

- 高齢者・子育て世帯:

- 状況の変化に対応が難しい。

- 子育て世帯では教育費が重くのしかかる。

- 資産が大幅に減少する:

- 頭金として多額の資産が必要で、これにより金融資産が減少する。

- 年収が増えない業界で働いている:

- 将来的な収入の見通しが不透明で、購入後の生活が厳しい可能性がある。

✅ 著者の場合:

- 子育て世帯であり、資産が大幅に減少し、年収が増えない業界で働いている。

- 13年前に住宅を購入し、その後の状況変化により金融的な制約が生じている。

今回はお金のことを中心に住宅購入について考えました。

お金の視点では購入はおすすめできませんが、いまは家を買ってよかったと思っています。

それは著者は物件以上に同世代の良き隣人に恵まれ、一緒にキャンプや旅行を楽しむ仲になり、いまも楽しく暮らしているからです。

このようにいっしょに年齢を重ねる中で育まれる時間は、私たち夫婦だけでなく子どもたちにとっても貴重な財産になったはずです。

住宅を購入する行為は、結婚に似ています。

容姿ばかり気にしても、性格が合わないとうまくいかないでしょうし、そもそも勢いがないと結婚は難しいかもしれません。

自分に合った生活を送ることができれば、それでよい気がします。

結婚がコスパが悪いから、結婚するなという人はいません。

家もコスパや立地以外の価値を見出せるなら、その物件は賢い買い物かもしれません。

最後は自分の価値観で考えてみてはください。

このブログでは、住宅購入についても記事を書いています。

他にも参考になる記事を掲載していますので、参考にしてください。

コメント