サラリーマン投資家ぐりっとは「60歳までに準富裕層」を目標にしています。

今回はアッパーマス層と準富裕層に到達するために必要な資金、時間について検証しました。

・資産の階層別について知りたい

・保有資産額3,000万円と5,000万円を保有するためのシミュレーションが知りたい

・アッパーマス層、準富裕層に到達する対策

・具体的な事例を知りたい

ぐりっと

ぐりっと結論を先にグラフで伝えます。

時間の余裕があればアッパーマス層、準富裕層の定義について確認、1つずつのシミュレーション結果を確認してみてね。

純金融資産保有額の階層別にみた保有資産規模と世帯数

超富裕層 5億円以上

8.7万世帯(97兆円)

富裕層 1億円から5億円未満

124.0万世帯(236兆円)

準富裕層:5000万以上1億円未満

341.8万世帯(255兆円)

アッパーマス層:3,000万以上5,000万未満

712.1万世帯(310兆円)

マス層:3,000万未満

4,251.7万世帯(356兆円)

ぐりっとまずはアッパーマス層、そして次に準富裕層をめざしましょう。

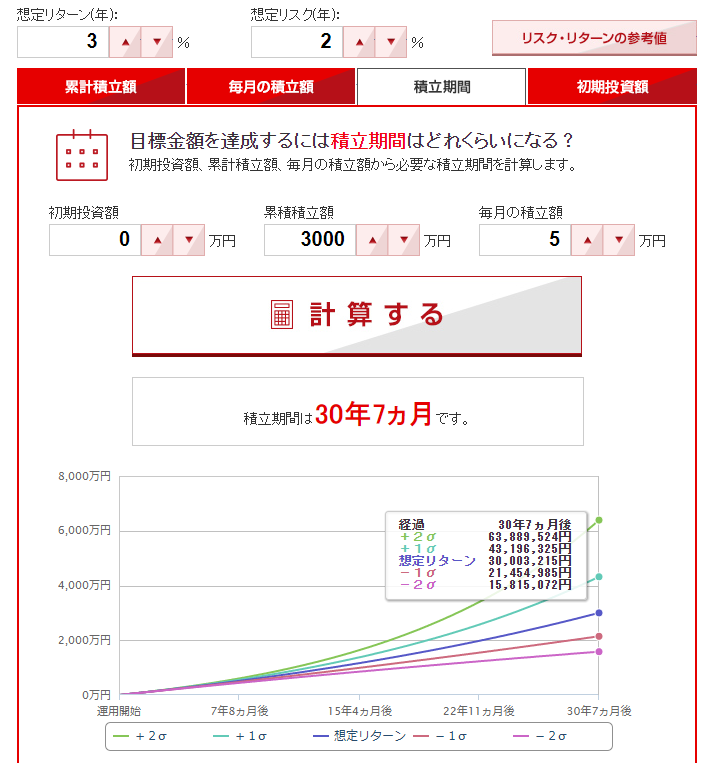

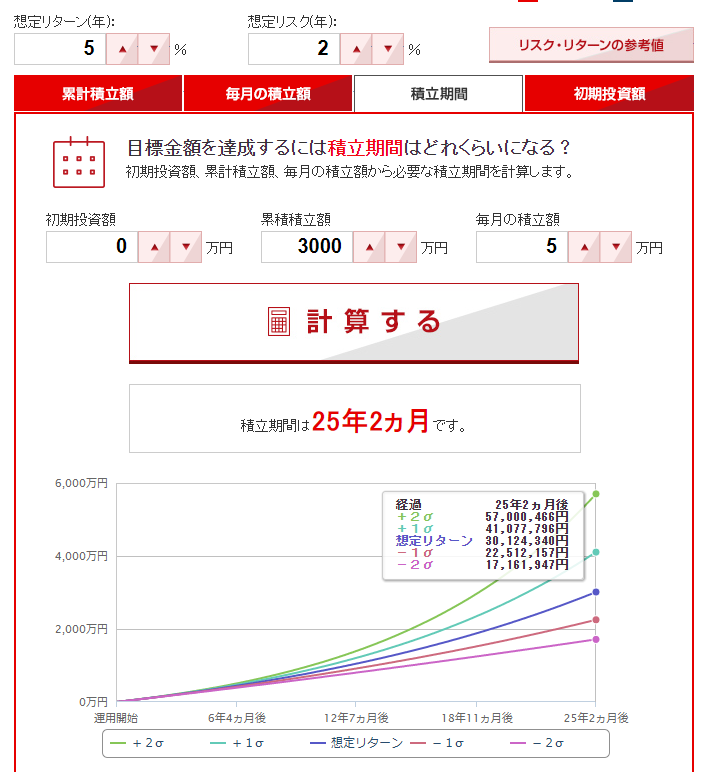

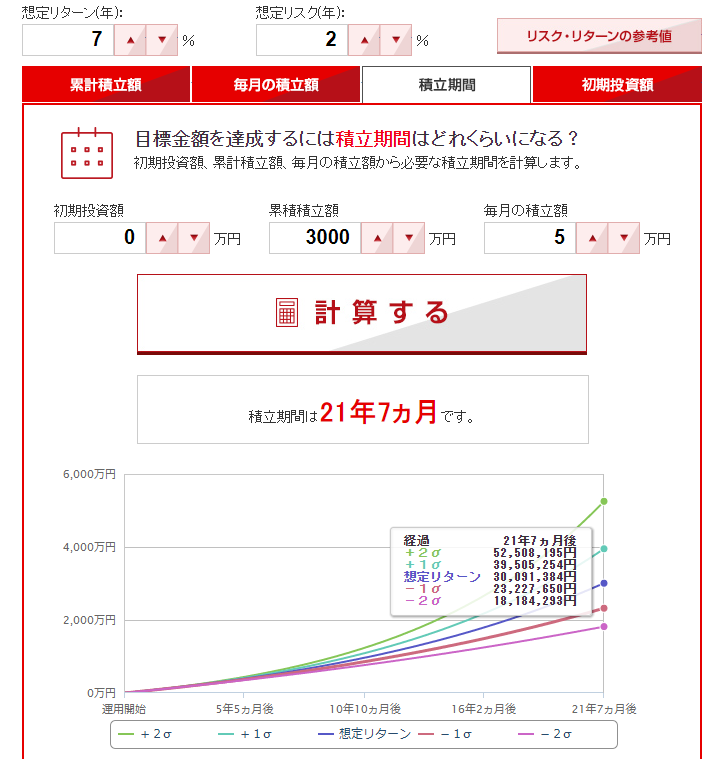

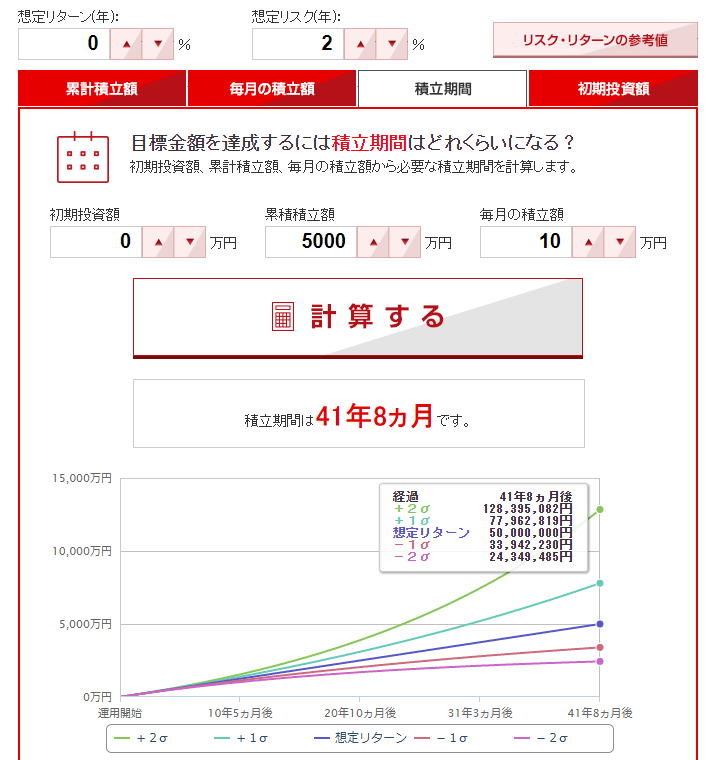

シミュレーション参考サイト

今回は三菱UFJのホームページを参考にしました

・画面操作が行いやすい

・想定リターンだけでなく、想定リスクについて設定できる

・グラフがみやすい

ぐりっと興味がある人は自分で調べてみよう

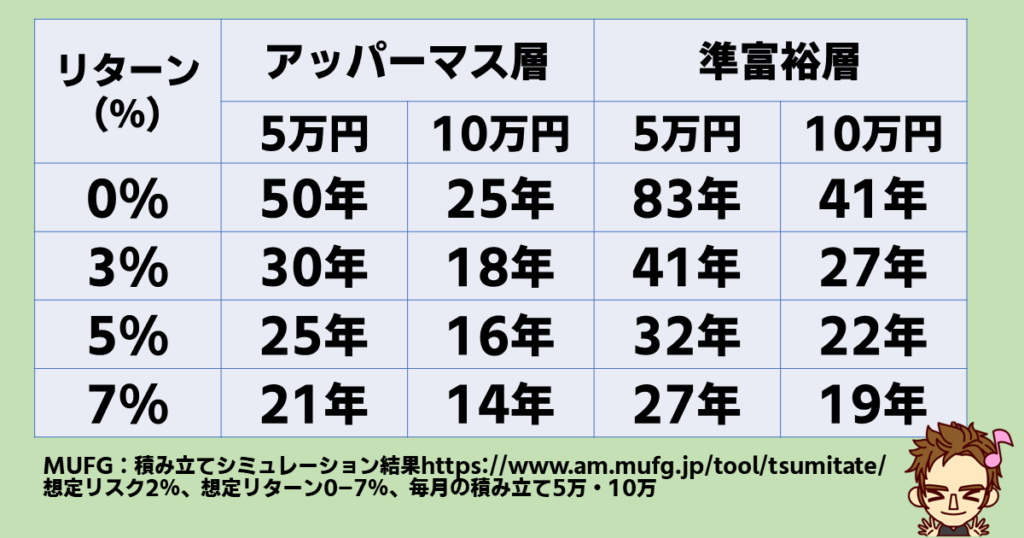

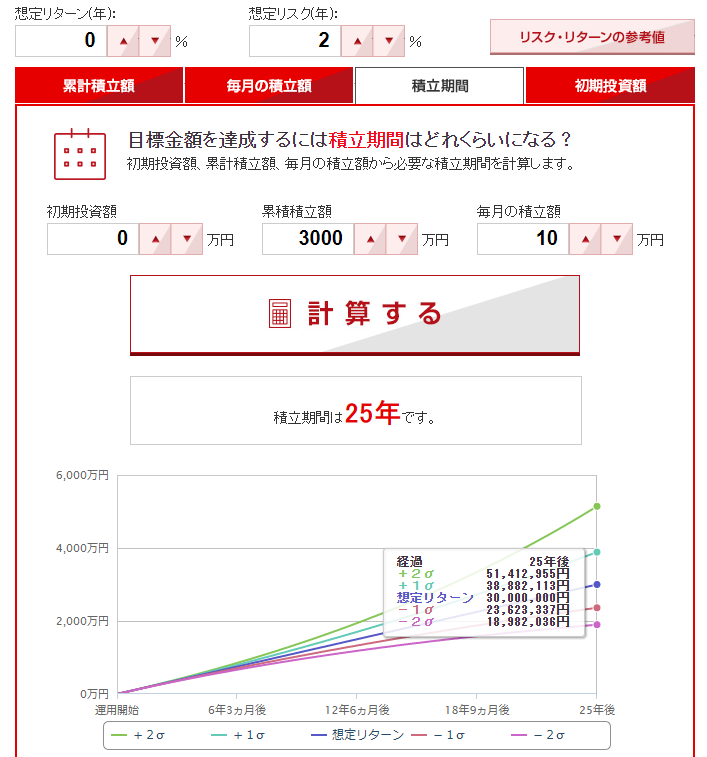

毎月5万円:0%・3%・5%・7%リターンででアッパーマス層に到達する年数

毎月5万円を0%リターンで運用するとアッパーマス層には50年かかる

毎月5万円を3%リターンで運用するとアッパーマス層には30年かかる

毎月5万円を5%リターンで運用するとアッパーマス層には25年かかる

毎月5万円を7%リターンで運用するとアッパーマス層には21年かかる

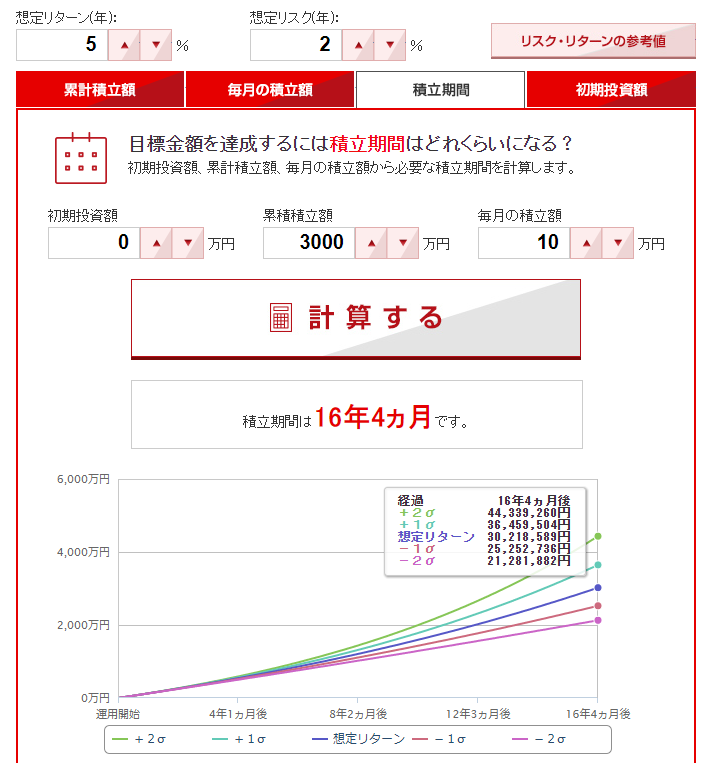

毎月10万円:0%・3%・5%・7%リターンでアッパーマス層に到達する年数

毎月10万円を0%リターンで運用するとアッパーマス層には25年かかる

毎月10万円を5%リターンで運用するとアッパーマス層には18年かかる

毎月10万円を5%リターンで運用するとアッパーマス層には16年かかる

毎月10万円を7%リターンで運用するとアッパーマス層には14年かかる

毎月5万円:0%・3%・5%・7%リターンで準富裕層に到達する年数

毎月5万円を0%リターンで運用すると準富裕層には83年かかる

毎月5万円を3%リターンで運用すると準富裕層には41年かかる

毎月5万円を%リターンで運用すると準富裕層には32年かかる

毎月5万円を7%リターンで運用すると準富裕層には27年かかる

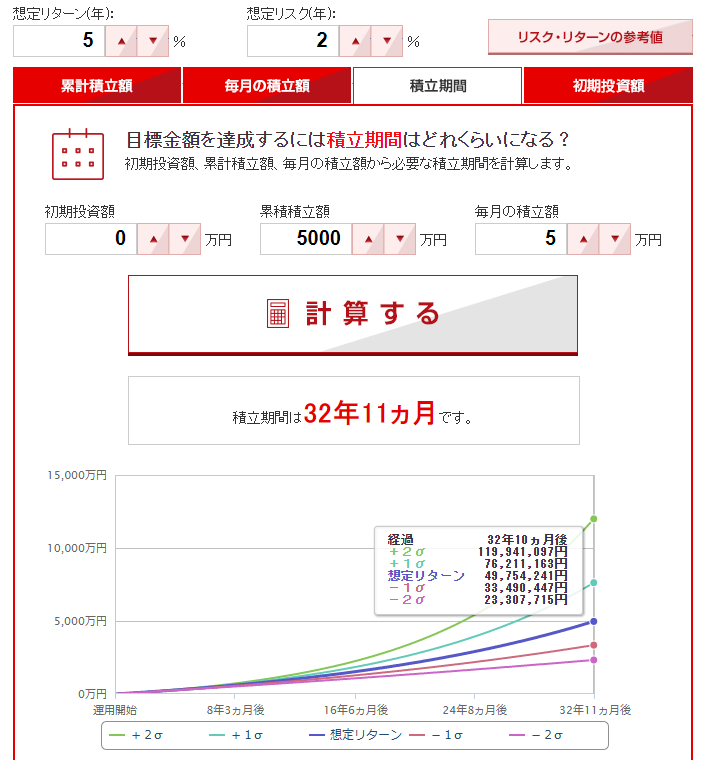

毎月10万円を0%・3%・5%・7%リターンで準富裕層に到達する年数

毎月10万円を0%リターンで運用すると準富裕層には41年かかる

毎月10万円を3%リターンで運用すると準富裕層には27年かかる

毎月10万円を5%リターンで運用すると準富裕層には22年かかる

毎月10万円を7%リターンで運用すると準富裕層には19年かかる

まとめ

5万円と10万の差、0%と3%の差に注目してみよう。

ぐりっとこのグラフを見るだけ入金力と投資力が必要な事はわかる

結論と対策

高収入であれば貯金のみで準富裕層に到達可能

20代から毎月10万円の入金力があれば貯金だけでも41年後には準富裕層に到達可能です。

さらに入金力を高めていくことでFIREについても早い段階で獲得できるかもしれません。

高収入でリスクを冒したくない人には投資という選択肢は必要ないかもしれません。

平均年収では貯金だけでは困難。長期投資と運が必要

ただし貯金だけ(想定リターン0%)で入金力がない場合は、アッパーマス層に到達することは絶望的です。

なぜならアッパーマス層に到達するには毎月5万円で50年、10万円で25年が必要です。

20歳で貯金を開始して準富裕層には毎月5万円で70歳、毎月10万円で45歳。

20代というゴールデンタイムを毎月10万円を貯金しながら生活するのは現実的ではないでしょう。

つまり平均年収では暗号資産や仕手株のような大きなリスクを負わないと、短期間では準富裕層に到達することは難しいかもしれません。

今回は想定リスク2%でシミュレーションを行いました。

実際、リスクとは上下に存在します。

そして投資リスクをコントロールすることは、誰にもできません。

時代という運が大きく左右するでしょう。

想定リターン3%、7%という数字に左右されずに、入金力というコントロールできる点を増やしていきましょう。

ぐりっと投資は大切ですが、自分の時間はもっと大切です。

いまの時間と投資にお金を回したことで得られる将来の時間。

バランスよく楽しみましょう。

計算どおりいかないのが人生。

70歳すぎて金持ちより、家族や友人との思い出が大切だよ。

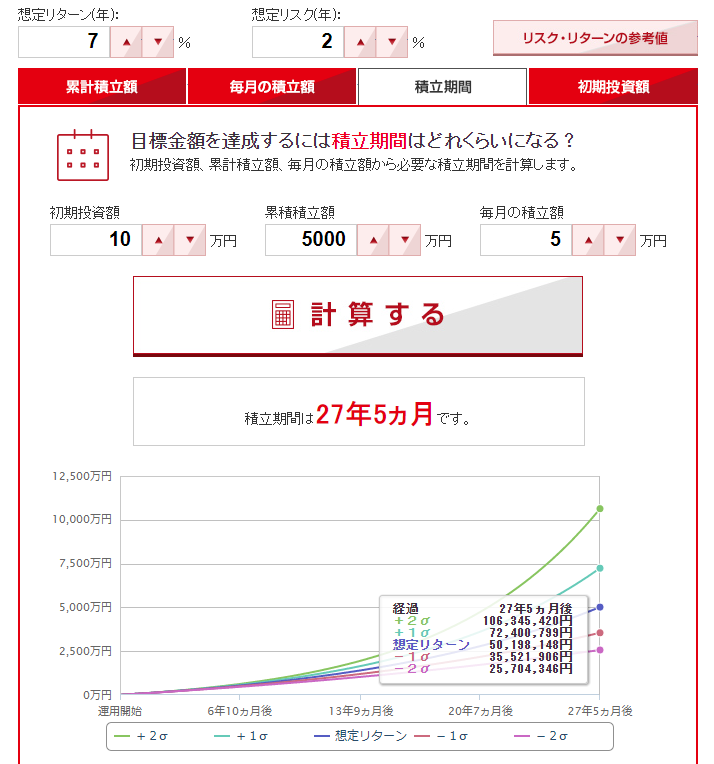

おまけ サラリーマン投資家ぐりっとが準富裕層に到達するまで何年かかる?

ぐりっとあと8年から10年でアッパーマス層、14年から18年で準富裕層に到達できるかもしれません。

ただし、この計算では子どもたちの学費がかかります。

アッパーマス層でFIRE60が現実的かもしれません。

✅ ふるさと納税💸

✅【楽天モバイル】固定費削減は、スマホ料金からはじめよう!!

✅ 毎日つぶやいています!!フォローよろしくお願いします

✅ Swellの紹介

✅ 【投資×初心者】おすすめの証券会社

- SBI証券

公式サイト No.1ネット証券ではじめよう!株デビューするならSBI証券

ネット証券最大手、NO.1証券。サラリーマン投資家ぐりっとおすすめです。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まるので楽天経済圏を利用している方におススメです。 - マネックス証券

公式サイト:htthttps://info.monex.co.jp/merit/index.htmlps://www.monex.co.jp/

独自のサービス、盛りだくさん。費用を押さえたい方におススメです。 - IG証券

公式サイト:https://www.ig.com/jp

CFD取引が人気! - ウィブル証券

公式サイト:世界中で3,500万人が利用する投資アプリ【ウィブル証券】

✅ 三井住友カード💳

✅ ブログランキング参加しています。応援よろしくお願いします🙇♂️🙇♂️

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村 ブログランキングに参加しています。

にほんブログ村

✅サラリーマンは投資家になろう!!

ぐりっと

・サラリーマン投資家(43歳)

・米国ETF、投資信託に関する情報を発信

・米国株、配当王、配当貴族の情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント