今回紹介するのは、エコペトロール(EC)。

SBI証券や楽天証券の売買ランキングで1位を獲得したこともあり、今でも根強い人気を誇る銘柄です。

その人気の理由はシンプル。

驚異的な配当利回りが投資家たちの注目を集めています。

この記事では、配当の魅力に加え、エコペトロールの業績や強みにもスポットを当てて徹底解説します。

さっそく見ていきましょう!

✅超高配当株エコペトロールに興味がある

✅ADRに興味がある

✅新NISAの成長投資枠の投資先を探している

📕 この記事の結論 📕

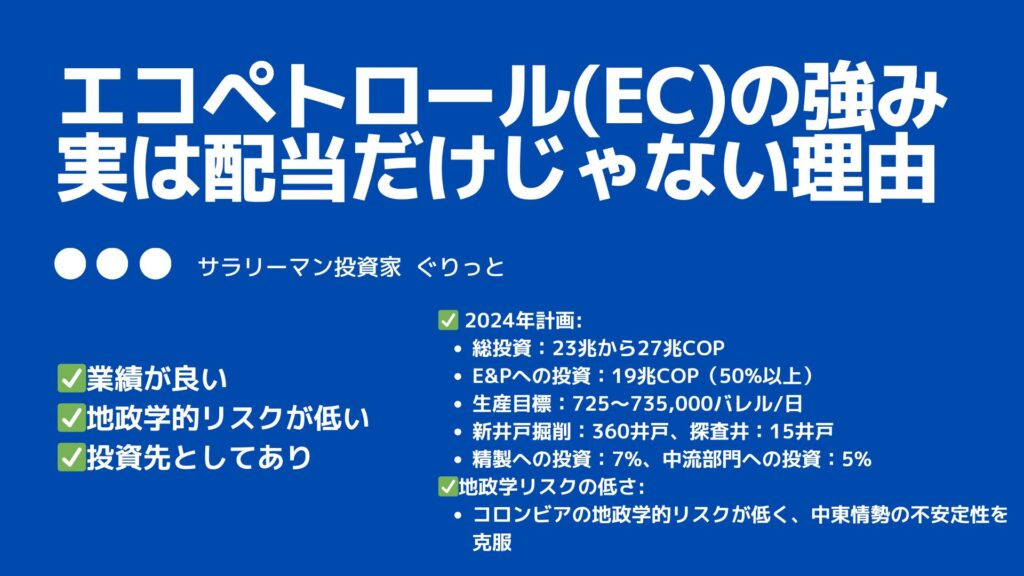

✅エコペトロールは業績が良い

✅エコペトロール(EC)は地政学的リスクが低い

✅エコペトロールは投資先として『あり』

✅新NISAを始めるなら、楽天証券とSBI証券が圧倒的におすすめ!

SBI証券なら、三井住友カードが相性抜群! クレジットカードでお得に投資を始めよう

楽天証券なら、年会費永年無料の楽天カード![]() !! 楽天ポイントを上手に活用しよう

!! 楽天ポイントを上手に活用しよう![]()

✅ bitFlyerとCoincheckの紹介:両方とも開設するとBTC3,000円相当(BTC1500円相当×2)がもらえます!!

✅エコペトロール【EC】

Ecopetrol SA(エコペトロール)はコロンビア発の総合エネルギー企業で、探査・生産、輸送・物流、精製・石油化学、送電など多岐にわたる事業を展開している企業です。

世界各地で原油関連サービス提供しています。

1948年設立、本社はコロンビアのボゴタにあります。

finviz.comより

finviz.comより✅エコペトロールが注目されるわけは超高配当!!驚異の13%超え

| エコペトロール | |

|---|---|

| 年間配当金 | $1.572 |

| 配当利回り | 15.15% |

2022年や2023年においては特別配当やその他の配当の影響が大きく直近12ヶ月の配当は驚異の23.23%です。

しかし本計算においては13.66%。

これは2024年の確定している配当を計算したものです。

✅エコペトロール 2023 年第 4 四半期および年末決算発表の要約

概要

- 2023年は、エネルギー転換プロジェクトの目標と進捗状況において大きな成果が見られた年。

- 厳しい市場環境下でも、従来の炭化水素事業を強化し、多くの運用実績と価値を創造。

- 2023年、石油換算で日量757,000バレルの生産量を達成。これは8年間で最高の水準。

- 精製事業では、EBITDAで73.3兆COPを超える前例のない財務パフォーマンスを達成。

- 業界標準を50%上回る探査成功率を達成。

- 脱炭素化とエネルギー転換プロジェクトの統合への取り組みで大幅な進歩。年末までにCO2換算で150万トン近くの温室効果ガス排出量の累積削減を達成。

- 2023年の国家への貢献は、COP23兆の配当、COP26兆の税金、COP10兆のロイヤルティ。

- 2024年の投資計画はCOP23兆からCOP27兆に拡大。

- 2024年の生産量は日量72万5,000バレルから73万バレルと予想。

- 2024年の精製処理量は日量30万5,000バレルから31万バレルと予想。

- 2024年のEBITDAは60兆COPから65兆COPと予想。

- 2024年の純利益は19兆COPから23兆COPと予想。

ぐりっと

ぐりっとこの記事で詳しくまとめているよ

✅【2024年】エコペトロール(EC)の強みは地政学リスクの低さ

産経新聞のこちらのニュースを紹介します。

1月16日、英石油大手シェルが紅海経由の輸送を停止していることがわかった。

イスラエルを敵視するイエメンの親イラン武装組織フーシ派が紅海で商船攻撃を繰り返し、米英両軍がフーシ派拠点を破壊するなどして対抗している。

中東情勢が一段と緊迫化しており、リスクを軽減して船員や船舶の安全を優先させる。

エコペトロールと一見は何の関係もないと感じるひとも多いかもしれません。

中東からの石油輸送ルートの不安定性が企業にとっての懸念材料となっています。

しかし、一方でエコペトロールが本拠を置くコロンビアは、紅海や中東特有の地政学的リスクが非常に低い地域として注目されています。

つまり中東からの輸送ルートが不安定となる中、エコペトロールは安全かつ確実なルートでの供給を目指すことが予想されます。

この動きは企業の安定供給を確保するための戦略として重要になってくるでしょう。

2024年において、エコペトロールは地政学的リスクの低さから有利な市場展望を享受することが期待されます。

✅2024年のエコペトロール(EC)予定

2024年度のECの計画は、エネルギー変革戦略に基づいています。この計画では、ECが石油とガスの事業にどれだけ投資するか、そしてどんな目標を持っているかを示しています。

- 総投資額: ECは、エネルギー変革に向けて23兆から27兆COP(通貨)を計画しています。

- E&P(探鉱と生産)への投資: 探鉱と生産への投資が大部分で、19兆COP。

これは、総投資の50%以上を占めています。 - 生産目標: ECは、毎日725~735,000バレルの石油を生産することを目指しています。

これは過去最高の数字に迫るものです。 - 掘削計画: ECは360の新しい井戸を掘削する予定で、そのうち74%がコロンビアで、26%がペルミアン盆地で行われます。

- 探査井計画: 新しい石油の掘削地点を見つけるために、コロンビアとカリブ海盆地で15の探査井を掘削する予定です。

- 精製投資: 精製施設への投資は総投資の7%。

予想では、カルタヘナ製油所やバラカベルメハ製油所での生産が増え、より多くの製品が供給される見込みです。 - 中流部門への投資: 輸送インフラの向上に重点を置いた投資が総投資の5%。

これにより、石油やガスの安全で信頼性の高い輸送が期待されます。 - 予測されるブレント価格: 石油の価格は1バレルあたり75ドルで予測されています。

これにより、ECは収益を上げ続けることが期待されています。 - 将来展望: 石油市場は将来的にも好調で、ECは今後の業績向上に期待しています。

もし業績が順調であれば、ECの評価倍率は上昇する可能性があります。

✅エコペトロールに関する最新記事【2024年3月】Ecopetrol (EC) 2023年第4四半期の決算発表!!第一報

✅ エコペトロール(EC)まとめ

✅ エコペトロール(EC)概要:

- コロンビア発の総合エネルギー企業

- 事業:探査・生産、輸送・物流、精製・石油化学、送電

- 設立:1948年、本社:ボゴタ

✅ 超高配当:

- 年配当:$1.6253、 配当利回り:13.66%

- 特別配当によっては変更する可能性あり

✅ 2023年Q4の実績:

- 石油換算で日量757,000バレルの生産量を達成し、8年間で最高水準を達成。

- 業界標準を50%上回る探査成功率を達成し、新たな資源の発見に成功。

- CO2換算で150万トン近くの温室効果ガス排出量を削減

✅ 2024年計画:

- 総投資:23兆から27兆COP

- E&Pへの投資:19兆COP(50%以上)

- 生産目標:725~735,000バレル/日

- 新井戸掘削:360井戸、探査井:15井戸

- 精製への投資:7%、中流部門への投資:5%

✅ 地政学リスクの低さ:

- コロンビアの地政学的リスクが低く、中東情勢の不安定性を克服

✅ 2024年の展望:

- 石油価格予測:1バレルあたり75ドル

- 成績好調で評価倍率上昇の可能性

エコペトロールは地政学的リスクの低さと計画的な投資により、2024年においても安定した業績が期待されます。

今回の記事はいかがだったでしょうか。

著者もエコペトロールに注目していましたが、前回の記事が予想以上の反響で驚いています。

エコペトロールに注目した記事を今後も書いていきますので、ぜひ他の記事も読んでいただけると嬉しいです。

関連記事を掲載していますので興味があれば参考にしてください。

ネット証券を開設するなら楽天証券がおすすめ!!

✅ 2025年は暗号資産の時代。無料で合計BTC3,000円をゲットしよう

✅ 2025年はトランプ大統領に誕生により暗号資産の時代

✅ 暗号資産を始めたい!! おすすめ❶ bitFlyer

bitFlyerの招待コード(1500円が必ずもらえます)cril2e50

✅ 暗号資産を始めたい!! おすすめ❷ Coincheck

コインチェックでリンクから本人確認をすると、無条件で1,500円相当のビットコインをプレゼント!🎁

✅新NISAを始めるなら楽天証券とSBI証券

✅ 【投資】SBI証券で投資するなら三井住友カード💳が必須です

✅ もし迷ったらこれを読んでみてください

✅ SBI証券とVポイントを貯めるなら必須です

三井住友カード ゴールド(NL)がおすすめ

ゴールドカードは100万円を達成すると

・1万円分のVポイント

・年会費が永年無料!!

✅【楽天】クレジットカードと携帯キャリアで節約とポイ活しよう

✅ ふるさと納税を始める前に読んでほしい記事

✅ Xで毎日ポストしています

✅ 【Swell】 当ブログが使っているWordPressを紹介

✅ ブログランキングに参加しています

✅ 人気ブログランキング

サラリーマン投資家ランキング

✅ にほんブログ村

にほんブログ村

✅サラリーマン投資家になろう!!

ぐりっと

・サラリーマン投資家(44歳)

・米国ETF、投資信託に関する情報を発信

・米国株情報が多め

・金融資産も毎月公開中!!

・X(Twitter)@520gritman

・座右の銘:行動力と継続力で勝負する

コメント