今回のテーマは米国経済からみる住宅費と交通費について記事にしました。

米国における住宅費と交通費の問題は、日本でも当てはまります。

米国市場を知ることで、これから起こるであろう日本の現状もみえてきます。

そして最後にサラリーマンはどのような対策を取るべきかを考えてみました。

まずはこちらのグラフをご覧ください。

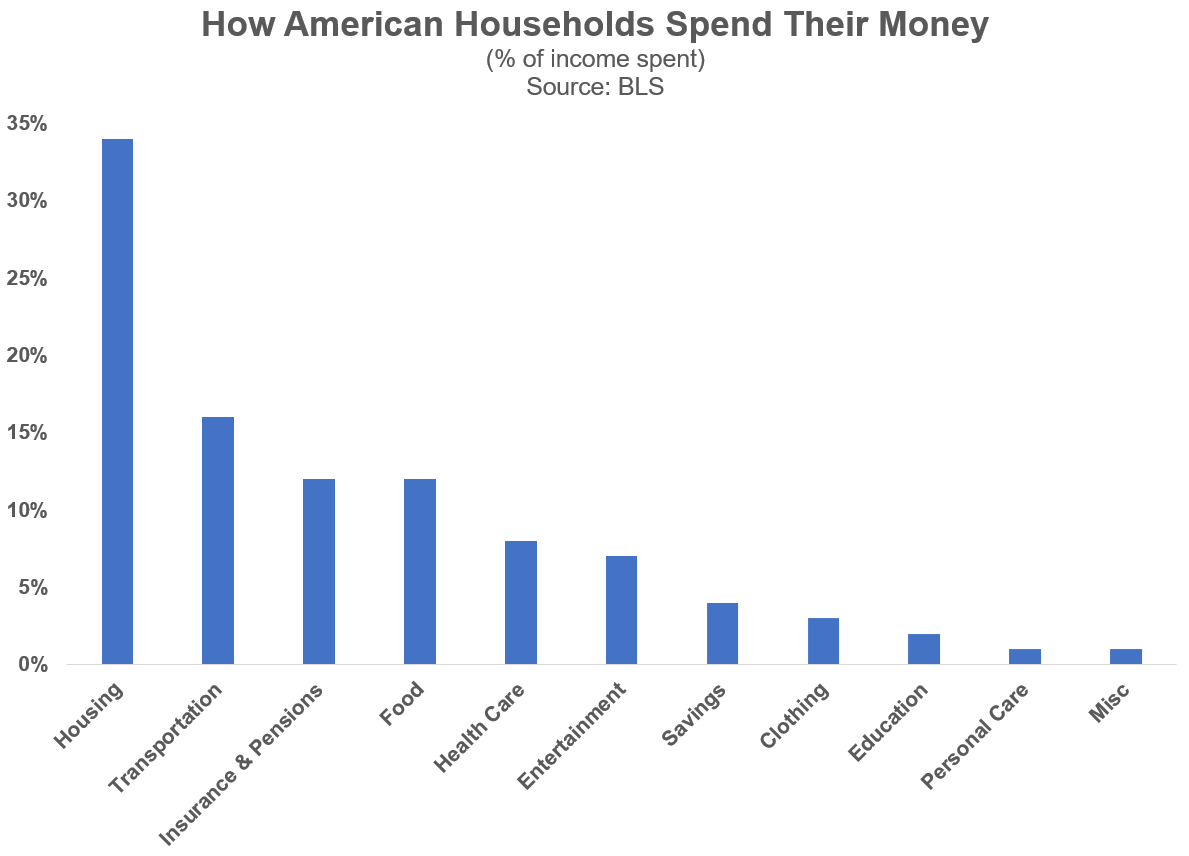

米国家計に占める支出の割合

日本では住居費は手取り30%といわれていますが、実際の生活者をみていると異なる場合があります。

同じように米国の何億人のデータを収集すると、ほとんどの人が同じように行動しているように誤解を受けてしまうかもしれません。

米国のデータにおいても一般的な支出はこの平均値とは多少異なる場合があります。

しかし大局的な見地からみると、この数字は方向性としては正しいように見えたりします。

(ここでは客観的にみながら、俯瞰の目でデータとみてください)

米国の大多数の世帯にとって最も大きな項目は、住居費と交通費の2つです。

この2つの項目だけで米国の平均的な家庭の予算の半分を占めています。

経済的に成功したければ、住居費と交通費を適正化しなければなりません。

住環境か車か、あるいはその両方にお金をかけすぎると、富を築くことが難しくなります。

ここ何年か、米国ではトラックやSUVにどれだけお金をかけている人が増えています。

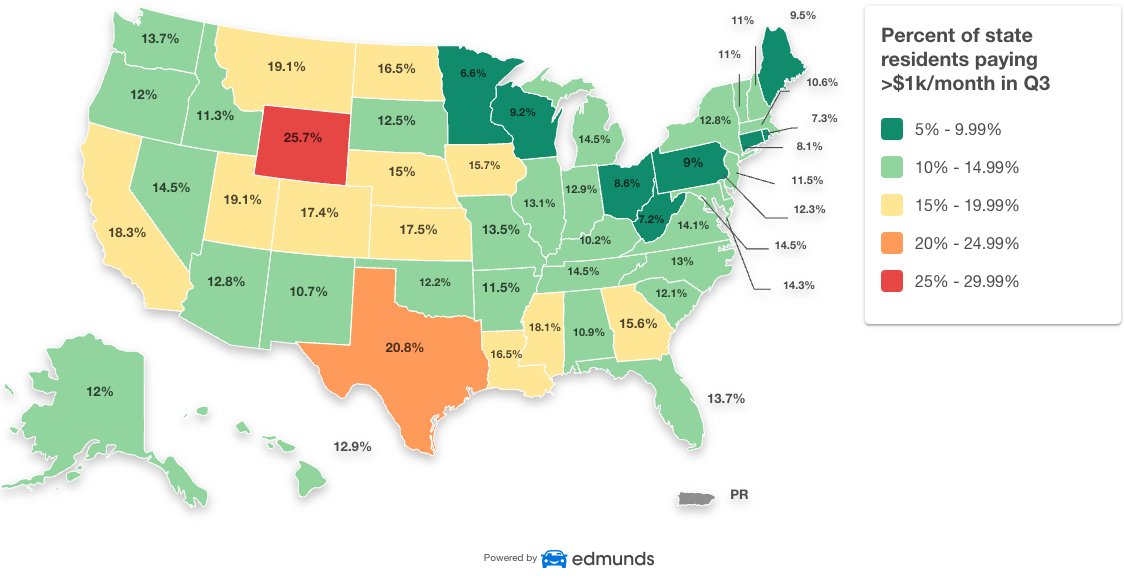

米国家計における自動車

このグラフは、自動車代に毎月1,000ドル以上(日本円で約14万円)支払っている住民の割合を州ごとに示したものです。

ワイオミング州では、4分の1の人が月1,000ドル以上使っています。

テキサス州では5分の1以上の人が同じように過ごしています。カリフォルニア州ではほぼ5人に1人です。

これは、パーソナル・ファイナンスの狂気です。

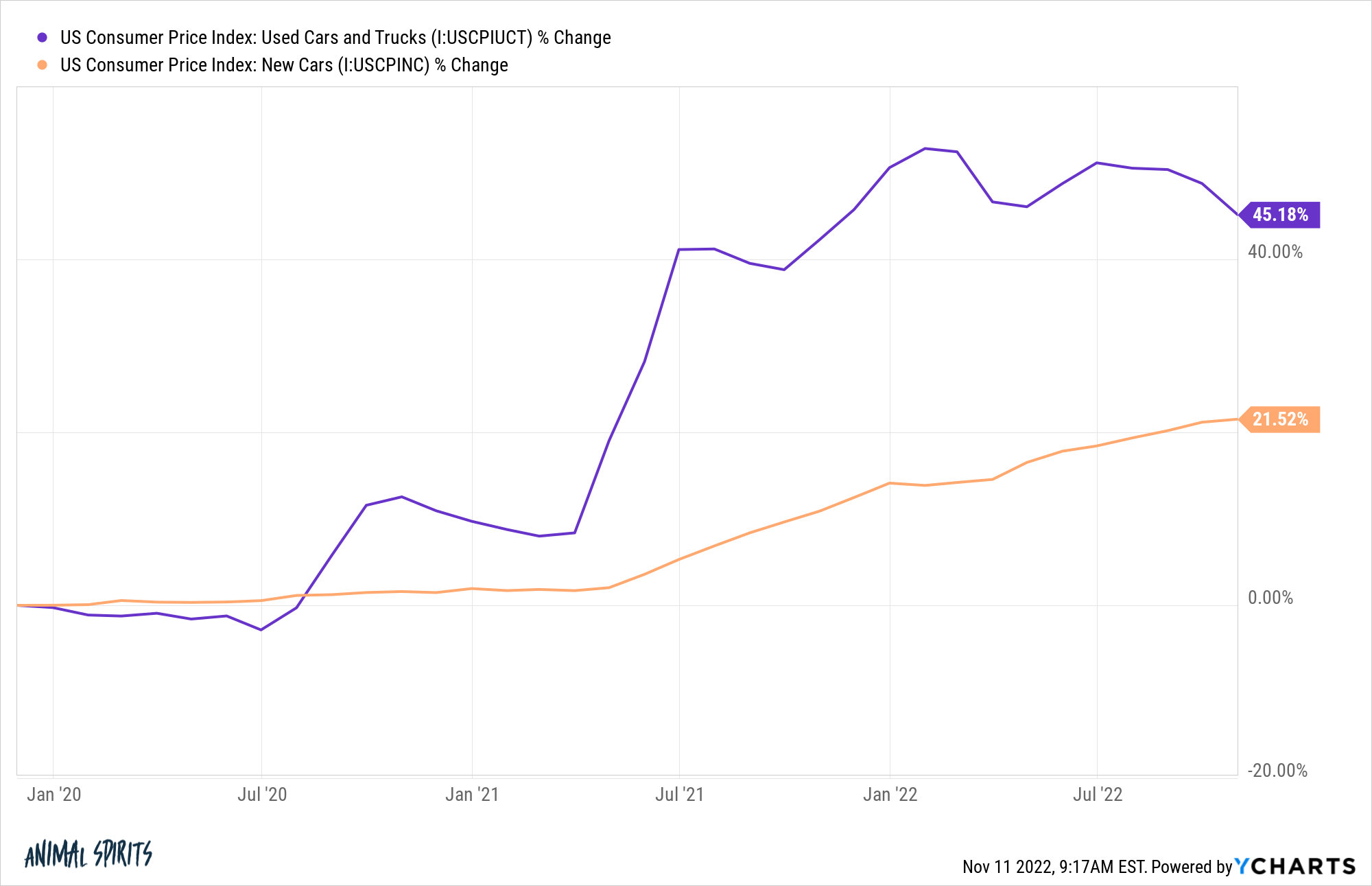

近年、これらの支払いが増加しているのには、いくつかの経済的理由があることがわかっています。

サプライチェーンの不足が自動車のコストを押し上げ、それがまだ正常に戻っていないのです。

過去3年間だけで、新車の価格は20%以上上がっています。中古車価格は45%以上アップしています。

不幸にも自動車を購入しなければならなくなった人は、近年、大変な目に遭っていることでしょう。

しかし、それは説明のすべてではありません。

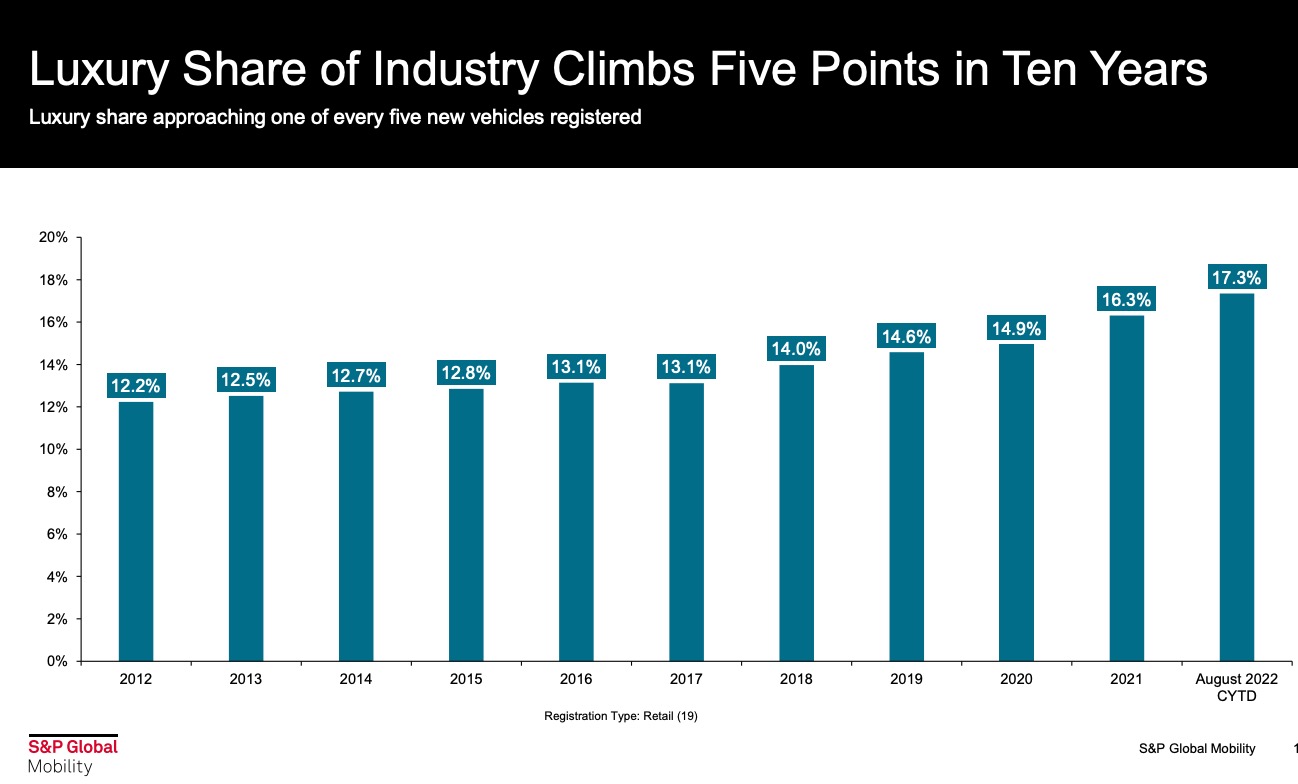

米国家計における高級車の割合

過去10年間の高級車購入の増加を見てください。

ほぼ20%です。

いい車、トラック、SUVに乗るのが好きな人もいます。

それはそれでいいのですが、残りの家計をきちんとやりくりして、お金を貯めていることが前提です。

十分な貯蓄がない場合、SUVやトラックの月々の支払いがバカ高いことが、あなたの富を妨げている原因である可能性が高いのです。

また、車の選択が原因でない場合は、住宅が原因の可能性もあります。

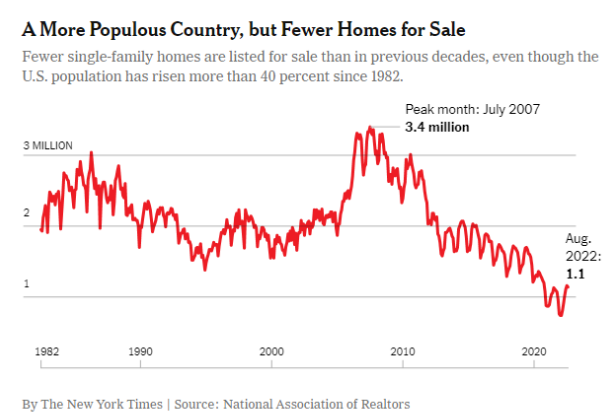

米国の住宅市場

今週、ニューヨーク・タイムズ紙は、住宅市場はあなたが思っている以上に悪化していると論評した。

一戸建て住宅の販売戸数は過去40年間で最低の水準にとどまっているとのことです。

しかし、このグラフは見た目以上に悪い。

タイムズ紙は、1982年以来、米国の人口が40%以上増加していることを指摘している。

1982年の米国の人口は約2億3千万人でしたが今は3億3千万人以上です。

一人当たりの比率は今よりずっと悪くなっています。

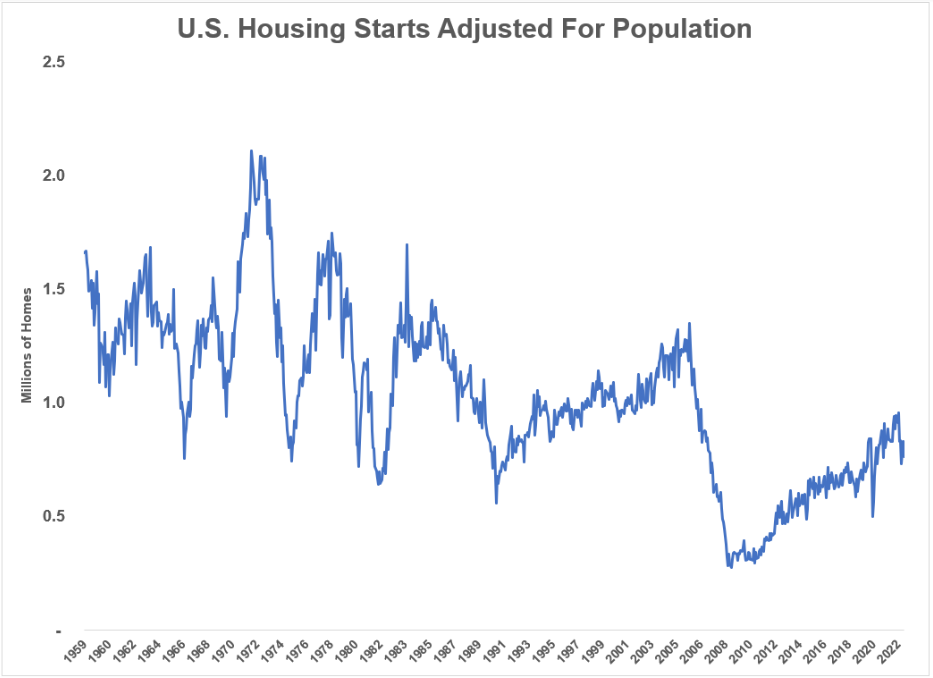

新築住宅の数に関しても同じことが言えます。

1959年まで遡って、アメリカの住宅着工数(新築住宅の着工時期)を人口で調整しました。

60年代、70年代、80年代には、人口の割に多くの住宅を建設していました。

90年代もかなり好調でした。

その後、2000年代に不動産バブルが崩壊し、現在もその水準には近づいていません。

1959年当時、アメリカの人口は約1億7600万人で、年間160万戸の住宅が建設されていました。

現在では3億3,300万人で、最近の読みでは、昨年1年間に140万戸の住宅を建設しています。

残念ながら、住宅事情には運も絡んできます。

もちろん、買えるだけの家を買う人もいますが、多くの人は、生まれたタイミングと住宅サイクルのどの位置にいるかによって、失敗したり、運が良かったりするのです。

住宅価格は、すでに住宅ローン金利の上昇から転じていますが、まさにその住宅ローン金利が、今、住宅を購入することをさらに高価なものにしています。

いずれ事態は横ばいになり、願わくば住宅ローン金利もこの先下がることを期待したい。

しかし、この国でもっと家を建てなければ、将来、若い人たちにとって家を買うことはますます難しくなっていくでしょう。

サラリーマン投資家ぐりっとの目線

日本でもインフレが起こっており、毎月のように値上げのニュースが流れます。

そして日本でいる私たちは米国は給与が上がっているので、インフレを相殺できているようにみえています。

今回の記事では、まったく違った印象に感じてしまいます。

それぞれの国によっていろいろな事情がありますが、ここからは日本に住む私たちができること考えてみましょう。

高級車を取り扱う企業に投資する、住宅ローンを支払う銀行に投資する

グラフを見る限り、需要は高い市場に投資することは非常に有効な投資戦略です。

住宅に限っては価値は高まる可能性はありますが、資材関連が大きく影響受ける可能性があるので上級者向けの投資手法です。

まずは銀行関連株を投資を検討してみてはいかがでしょうか。

サラリーマンとして住居費や交通費を最小化する

米国だけでなく、日本においても住居費と交通費にお金をかけないことは家計の健全化には非常に有効な手段です。

米国のように住居費、交通費が大きな足かせになっている可能性があります。

まずは現状を把握しましょう。

必要に応じては、あなたが住んでいる地域を見直してみてはいかがでしょうか。

おまけ:住を買うべきか、借りるべきか

住宅を買うか借りるかは、非常に難しい問題です。

私は30歳、長女が3歳の時に住宅を購入しました。その時は固定金利1.7%だったと思います。

毎月のように住宅ローンを払っていることみると嫌気がさしてしまい、賃貸の方が良かったと思うこともありました。

ただ郊外の新興住宅に購入したため、子どもが多く移り住んでいます。

そのため、長女は友だちと楽しそうに学校に行っています。

また素晴らしいご近所さんと出会い、一緒に旅行に行ったり、バーベキューをしたり充実した生活を過ごしています。

賃貸派、購入派の意見はそれぞれです。

どちらが正解というわけではありませんが、個人や夫婦のみで生活するのであれば賃貸の方が効率が良いと思考えています。

ただし子どもがいる場合は、子育てに適した土地があれば購入を考えるのも1つだと思います。

コメント